המשבר בביטוח סיעודי ואיך זה נוגע אליכם - שאלות ותשובות

ביטוח סיעודי

ביטוח סיעודי משבר גדול בביטוח הסיעודי. קופת החולים כללית עלולה לסגור את הביטוח הסיעודי שלה בפני כ-2 מיליון חברים. סיכוי טוב שהמשבר הזה יגיע ליתר קופות החולים. אבל מה זה ביטוח סיעודי דרך קופות חולים? האם יש ביטוח סיעודי במסגרת ביטוח לאומי, מה זה ביטוח סיעודי פרטי? כמה עולה ביטוח סיעודי, כמה עולה להיות סיעודי והאם הביטוח מכסה את ההוצאות?

מהו ביטוח לאומי ואיזו שכבת סיוע הוא מספק בתחום הסיעוד?

ביטוח לאומי מספק את שכבת הסיוע הראשונה בתחום הסיעוד, ומכסה סיוע בסיסי לאנשים שאינם יכולים לבצע פעולות יומיומיות כמו רחצה, אכילה, או הלבשה. הסיוע מתמקד בטיפול בבית המטופל על ידי עובד סיעודי, כל עוד לא מדובר בטיפול רפואי.

מהו ביטוח סיעודי?

ביטוח סיעודי הוא כיסוי כלכלי שנועד לסייע לאנשים שנמצאים במצב סיעודי ומתקשים לבצע פעולות יומיומיות בעצמם. הביטוח הזה חיוני למימון טיפול, שעשוי להיות יקר מאוד, ובאופן כללי משלב אפשרות לכיסוי בבית או במוסד סיעודי.

אילו סוגי ביטוח סיעודי קיימים בישראל?

ישנם שני סוגים עיקריים של ביטוח סיעודי:

ביטוח סיעודי קבוצתי דרך קופות החולים: מוצע ככיסוי בסיסי דרך הקופות למבוטחים של הקופות השונות. הביטוח הזה לא כלכלי לקופות החולים, קופת חולים כללית עומדת להפסיק אותו.

ביטוח סיעודי פרטי: מוצע על ידי חברות הביטוח באופן ישיר, וכולל לרוב כיסוי רחב יותר מאשר הביטוח הקבוצתי. ביטוח זה הפסיק להימכר מאז 2019 בגלל היותו הפסדי עבור חברות הביטוח.

מה מקבלים בביטוח הסיעודי?

ביטוח סיעוד מעניק תגמולים חודשיים למשך תקופה של עד 60 חודשים למבוטח בהתאם להגדרות הפוליסה, במהלך תקופת הביטוח. התגמולים משולמים כפיצוי - תשלום חודשי קבוע המשולם למבוטח השוהה בביתו או, כשיפוי - תשלומי החזר בגין קבלה המשולם למבוטח השוהה במוסד.

מי מספק את הביטוח הסיעודי כיום?

הביטוח הסיעודי בישראל מסופק בעיקר על ידי קופות החולים דרך פוליסות קבוצתיות שמנוהלות באמצעות חברות ביטוח פרטיות. חברות הביטוח מפעילות את הכיסוי, אך נתקלו בהפסדים כבדים שמובילים להידרדרות בתחום.

מי מוגדר כסיעודי?

אדם נחשב לסיעודי כאשר מצב בריאותו ותפקודו ירודים משמעותית. הבדיקה לכך היא על פי מבחן יכולות. אם אינו יכול לבצע 3 פעולות ויותר מ-6 הפעולות הבאות, הוא נחשב לסיעודי: לקום ולשכב; שליטה בסוגרים; להתלבש ולהתפשט; להתנייד; להתרחץ; לאכול ולשתות עצמאית.

כמה אנשים זקוקים לביטוח סיעודי בישראל?

בישראל, ישנם כ-370 אלף אנשים שמקבלים קצבאות סיעוד מביטוח לאומי, כאשר 20% מתוכם במצב סיעודי מורכב.

- ביטוח תאונות אישיות פרטי מול נכות מביטוח לאומי: מתי עדיף כל אחד

- ביטוח בריאות ממלכתי 2026: סל השירותים וזכויות המבוטח

מה קרה לשוק הביטוחים הסיעודיים בקופות החולים?

בשנים האחרונות, הקרנות הסיעודיות בקופות החולים, כמו זו של כללית, החלו להתרוקן בשל עלייה במספר התביעות. כלומר, הכספים שהמבוטחים הזרימו ומזרימים באופן שוטף לא מספיקים מול ההוצאות. נזכיר שביטוח קולקטיבי הוא ביטוח שמקורו בכספים של המבוטחים בנוסף לביטוח אצל חברת ביטוח.

הקריסה של שוק הביטוחים הסיעודיים נגרמת מעלייה בתוחלת החיים ועלויות טיפול גבוהות, שחברות הביטוח מתקשות לעמוד בהן.

מה יקרה אם הביטוח הסיעודי יקרוס?

אם הביטוח הסיעודי יקרוס, העומס הכלכלי צפוי לעבור לבני המשפחה של המטופלים ולביטוח הלאומי, שייאלץ להרחיב את המימון לתחום. קריסה כזו עלולה להוביל להעלאות מסים או קיצוץ בתקציבים, שכן המדינה תצטרך למצוא מקורות מימון חדשים לכיסוי הצרכים הסיעודיים.

מדוע חברות הביטוח מתקשות לספק כיסוי סיעודי?

חברות הביטוח מתמודדות עם עלייה חדה במספר התביעות, דבר שמוביל להפסדים כבדים. העלויות עבור טיפולים סיעודיים גבוהות בהרבה מהפרמיות שגובות החברות, מה שמקשה עליהן להציע פוליסות חדשות או לכסות תביעות סיעודיות קיימות.

מה הפתרונות האפשריים למצב הנוכחי?

אחד הפתרונות שנבחנים הוא התערבות ממשלתית דרך הגדלת מימון הביטוח הסיעודי או על ידי העלאת מסים. כמו כן, נשקלת אפשרות להטיל חיסכון חובה שיוקצה לתחום הסיעודי, במטרה להבטיח את המשך מימון הכיסוי הסיעודי בעתיד.

כך או אחרת, הפתרון לשכבה הראשונה של הביטוח הסיעודי הוא הגדלת תשלומי הביטוח הלאומי וביטוח הבריאות.

צעירים צריכים ביטוח סיעודי?

כן. גם צעירים עלולים להגיע למצב סיעודי כתוצאה מתאונה או מחלה, ולכן ביטוח סיעודי חשוב גם בגיל צעיר. ככל שרוכשים את הביטוח בגיל מוקדם, כך העלות החודשית תהיה נמוכה יותר.

האם יש גיל שאחריו כבר לא משתלם לרכוש ביטוח סיעודי?

להערכת מומחי ביטוח, משתלם לרכוש ביטוח בכל גיל, אך ככל שמתבגרים עלות הפרמיה עולה ותנאי הכיסוי משתנים. למרות זאת, גם מבוגרים יכולים לרכוש ביטוח בהתאם לצרכים.

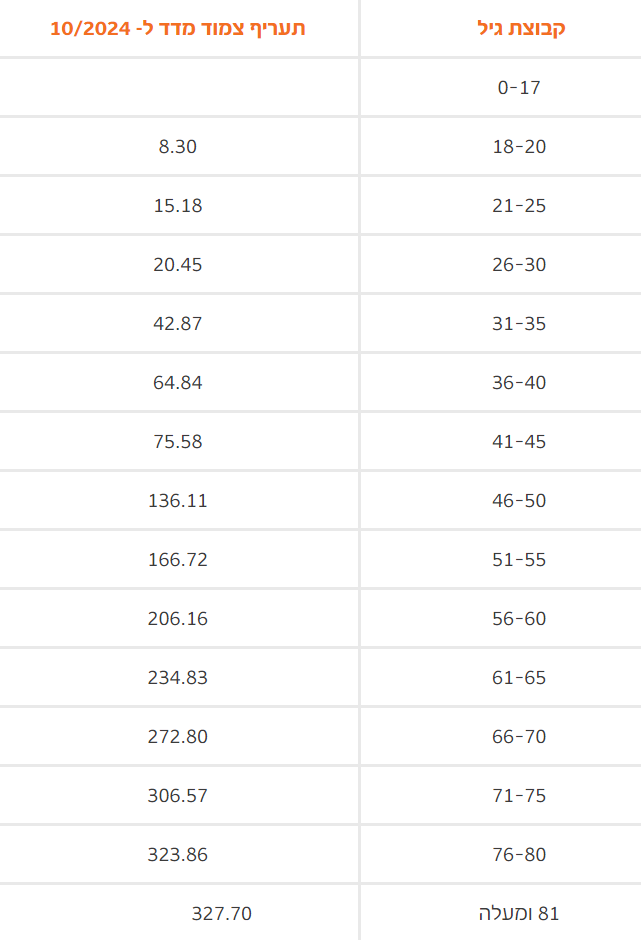

כמה עולה ביטוח סיעודי?

זה תלוי כמובן בגיל. הנה מידע מאתרי קופות החולים.

קופת חולים כללית, הביטוח הסיעודי של הראל:

המחירים של ביטוח לאומי בקופת חולים מאוחדת:

מחירי ביטוח סיעודי בקופת חולים מכבי:

מה קרה עם הביטוח הסיעודי של קופת חולים כללית?

הביטוח הסיעודי של קופת חולים כללית, המופעל על ידי חברת הביטוח הראל, הגיע לקיצו. החוזה בין כללית להראל יסתיים בינואר 2025, ולמרות המאמצים, אף חברת ביטוח לא ניאותה להחליף את הראל בניהול הפוליסה. המשמעות היא שכללית לא תוכל לצרף לקוחות חדשים לביטוח הסיעודי, בעוד שהמבוטחים הקיימים ימשיכו לקבל כיסוי עד שייגמר התקציב בקרן.

מה היו הצעדים של כללית בעקבות המשבר בביטוח הסיעודי?

כללית פנתה למנורה מבטחים במטרה לנהל מו"מ על קבלת ניהול הביטוח הסיעודי, ואף עתרה לבג"ץ בתקווה לאישור המהלך. עם זאת, רשות שוק ההון הביעה חשש שהמהלך עלול להוביל ליצירת מונופול בתחום, מה שיכול לגרום לעליית מחירים ולפגיעה בתנאי המבוטחים.

כיצד השפיעה מדיניותה של כללית על המשבר הנוכחי?

כללית בחרה לא להעלות את דמי הביטוח על אף שהקרן הפכה לגירעונית, וכעת היא מוצאת את עצמה במצב שבו אף חברת ביטוח לא מעוניינת להיכנס בנעליה של הראל. צעד זה הוביל למשבר הנוכחי, ולצפי לפגיעה בשירותי הביטוח הסיעודי עבור המבוטחים הקיימים.

מה המשמעות עבור המבוטחים הקיימים של כללית?

כללית צפויה להפסיק לצרף מבוטחים חדשים לביטוח הסיעודי שלה, מה שמכניס את הקרן למצב של חיסול עצמי (Run Off). הראל תמשיך להעניק כיסוי סיעודי ללקוחות הקיימים עד למיצוי התקציב בקרן, אך קיים חשש שבשלב מסוים הכסף ייגמר והכיסוי יופסק, מה שעלול להותיר את המטופלים ומשפחותיהם ללא מענה כלכלי.

כיצד משבר זה עלול להשפיע על שאר קופות החולים בישראל?

המשבר בקופת חולים כללית מעורר חשש להשפעות דומות גם על קופות החולים האחרות, לאור העלייה בתביעות הסיעודיות וצפי להמשך הגידול. קופות נוספות עלולות להיכנס למצבים כלכליים דומים בעתיד, דבר שעלול להוביל לעליית מחירים ולצמצום הכיסוי הסיעודי עבור מבוטחים.

כמה עולה טיפול סיעודי בבית?

חולה סיעודי המטופל בבית נדרש למטפל צמוד, לרוב עם העסקה של עובד זר. עלות העסקת מטפל צמוד בבית נעה בין 6,000 ל-9,000 ש"ח לחודש, בהתאם להיקף השעות וההוצאות הנלוות. בנוסף, הוצאות כמו תרופות, אביזרים רפואיים ושירותי עזר רפואיים עשויות להוסיף כמה אלפי שקלים בחודש, כך שהעלות הכוללת יכולה להגיע לכ-10,000-12,000 ש"ח לחודש.

מהי עלות השהות במוסד סיעודי?

עלות טיפול במוסד סיעודי בסיסי נעה בין 10,000 ל-15,000 ש"ח לחודש. מוסדות סיעודיים פרטיים ברמה גבוהה יכולים לדרוש סכום גבוה יותר, בסביבות 20,000 ש"ח לחודש ואף יותר.

ומה קורה במקרים של חולים סיעודיים במצב מורכב?

חולים עם מחלות כרוניות קשות או חולים הדורשים השגחה מיוחדת, כמו חולי אלצהיימר במצב מתקדם, זקוקים לטיפול אינטנסיבי יותר. עלות טיפול עבורם במוסד סיעודי עם צוות רפואי צמוד יכולה לעלות מעל 20,000 ש"ח לחודש. ככל שהמצב הרפואי דורש טיפול אינטנסיבי יותר, כך המחיר יעלה.

האם ביטוח סיעודי מכסה את כל ההוצאות הללו?

לא תמיד. ביטוח סיעודי מקופות החולים או מביטוחים פרטיים מציע לרוב סכום קבוע לחודש, שמשתנה בהתאם לסוג הפוליסה והגיל שבו נרכשה. למשל, קופות החולים מציעות כיסוי של כ-5,000 ש"ח לחודש עבור מטופלים שהצטרפו בגיל צעיר, אך כיסוי זה לרוב אינו מכסה את העלות המלאה. בביטוחי סיעוד פרטיים ניתן היה לקבל בעבר כיסוי רחב יותר, אך היום כבר לא ניתן לרכוש ביטוחים פרטיים כאלה.

מה עלות הטיפול עבור משפחות שאין להן ביטוח סיעודי?

ללא ביטוח סיעודי, הנטל הכלכלי נופל על המשפחה, שצריכה לממן בעצמה את עלות הטיפול שיכולה להגיע ל-20,000 ש"ח בחודש ואף יותר.

לכתבות קשורות ועדכונים בנושא ביטוח סיעודי:

> הביטוח הסיעודי במשבר וזה יפגע בכולנו: יותר הפרשות לביטוח לאומי, פחות קצבאות

- 1.מר בין 28/10/2024 14:37הגב לתגובה זוקופת חולים כללית חייבת להחזיר לכל מבוטחיה את הפרמיות ששולמו על ידהם במשך כל תקופת הביטוח בתוספת ריבית והצמדה. הכסף שלנו פשוט התאדה... לא ניתן להם לצאת מבלי כלום כתוצאה מהפסקת הביטוח. שערוריה...

- כלכלן 12/11/2024 19:40הגב לתגובה זומבוטחי "כללית" הם הקורבנות הראשונים , אך מצב דומה יתרחש בקרוב גם בקופות החולים האחרות . הכתובת צריכה להיות משרד האוצר , חברות הביטוח לא מוכנות להפסיד כסף בתחום זה