קרנות מעורבות: בתי ההשקעות הקטנים שעושים בית ספר לגדולים

בשבוע שעבר ראינו את ביצועי הקרנות המנייתיות ברבעון הראשון של שנת 2024, והשבוע נעבור לקרנות המעורבות, ללא ספק הקרנות הפופולריות ביותר בשוק הישראלי. ישנן לא פחות מ-139 קרנות בקטגוריית 90\ 10 על שלוחותיה השונות, ומעל 150 בשתי הקטגוריות המעורבות האחרות - 80\ 20 ו-70\ 30, והיקף הנכסים המנוהלים בקרנות הללו הוא הגבוה ביותר בשוק הקרנות למעט הקרנות הכספיות.

במסגרת הסיכומים הרבעוניים לא נרד לרזולוציות גבוהות של תתי קטגוריות אלא נתייחס לכל אחת משלוש החלוקות כקטגוריה אחת. אז מה עשו הקרנות המעורבות ברבעון הראשון? גם הפעם, מלבד הרבעון הראשון, הוספנו גם את ההשוואה לטווח של 5 שנים. הסיכומים נעשים עם מבט לכיוון הסיכומים של סוף שנה שעברה - האם הקרנות המובילות התחלפו? האם יש שמות שחוזרים על עצמם בעקביות? הסיכומים, בעיקר ל-5 שנים, מגלים שתי בתי השקעות קטנים עם תוצאות יפות מאד.

נזכיר שהרבעון הראשון היה רבעון טוב מאד בכל האפיקים. ת"א 90 עלה ב-11%, ה-SP500 בכ-10%, ת"א 35 והנאסד"ק בכ-8%. בשוק האג"ח תל בונד גלובל עלה ב-4.74%, תל בונד 100 ב-2.17% ותל בונד 60 ב-1.56%, כך שניתן לומר שלמנהלי הקרנות בהחלט היה עם מה לעבוד. ניתן היה לצפות שבקרנות מעורבות עם 10% מניות נראה תשואה של לפחות 2%, ויותר באלו עם 20% או 30%. זהו לא תמיד המצב.

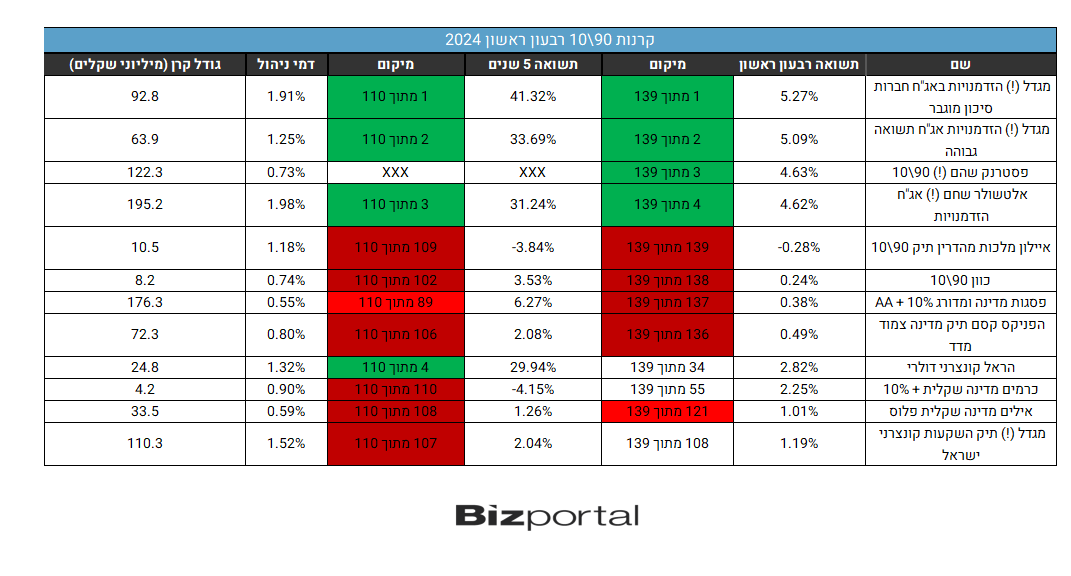

קרנות 90\10

הרבעון המוצלח בשווקי ההון בא לידי ביטוי בכך ש-138 מתוך 139 קרנות ה-90\10 הציגו תשואה חיובית ברבעון, אם כי לא מעט עם תוצאות מאכזבות למדי. 18 קרנות עם תשואה של פחות מ1%, ו-7% עם פחות מ-2%. כלומר ברבות מהקרנות רכיב המניות לא הצליח לתת תשואה עודפת משמעותית למרות העליות החזקות בשווקי המניות.- איך לאומי גייס אג"ח בריבית שקלית של 2.4% מתחת לריבית הגיוס של המדינה? ראיון

- הקרנות הסולידיות המנצחות של 2025, ואחת מעל כולן

- המלצת המערכת: כל הכותרות 24/7

בצד החיובי נציין שישנן 7 קרנות עם מעל 4% ו-24 עם מעל 3%. עודף סיכון בבחירת האג"ח סייע לחלק מהקרנות להציג תשואה עודפת. 15 מתוך 24 הקרנות עם מעל 3% הן קרנות עם (!) בשם, מה שמעיד על סיכון גבוה יותר, אבל 9 קרנות הגיעו לשם בלי הסיכון העודף. 4 מתוך ה-5 הראשונות הן קרנות שמתמקדות בפלח השוק של אג"ח בסיכון גבוה. הנה המובילות והאחרונות בקטגוריה:

כרגיל סימנו את הקרנות שנמצאות ב-10% הטובים ביותר (ירוק כהה), ב-20% (ירוק בהיר), וכן את 10% הגרועות ביותר (אדום כהה) ו-20% (אדום בהיר).

כמעט אף אחד מהשמות שמופיעים בסקירה שעשינו לרבעון הרביעי ולשנת 2023 לא מופיע בטבלה הנוכחית.

איילון מלכות מהדרין תיק 90\10 ממשיכה להיות אחת הקרנות הגרועות בשוק הישראלי כפי שהייתה בסקירה הקודמת. כמעט בכל תקופת זמן שתבחרו היא בין האחרונות. ברבעון הרביעי של השנה שעברה אמנם היה לה רבעון טוב באופן יוצא דופן, עם מקום חמישי, אך בשנת 2023 כולה היא הייתה אחת לפני אחרונה, ובטווח הארוך של חמש שנים היא גם אחת לפני הסוף. אז היה לה רבעון אחד טוב בסוף 2023, אבל ברבעון הראשון של שנת 2024 היא חזרה לסורה והגיע למקום האחרון. נראה שהרבעון הרביעי של שנת 2023 הוא היוצא מן הכלל שאינו מלמד על הכלל.

- קסם משיקה קרן מחקה חדשה על תעשיות ביטחוניות ישראליות

- הקרנות המנייתיות המובילות - כולן סיפקו תשואה מרשימה, אבל מי המנצחות?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הקרנות הסולידיות המנצחות של 2025, ואחת מעל כולן

מגדל מופיעה 3 פעמים בטבלה, פעמיים בין המובילות ופעם אחת בין האחרונות. הקרנות הטובות של מגדל הן אלו אלו שמשקיעות באג"ח בסיכון גבוה, שלעיתים מכונות אג"ח זבל. אלו אג"ח של חברות בקשיים, מה שבא לידי ביטוי במחירי אגרות החוב שצונחים בגלל החששות האופפים את החברות הללו. במקרה שהחברות מוצאות דרך להתאושש אגרות החוב האלו יכולות להניב תשואות גבוהות מאד. הסיכון הוא כמובן שהחברה תפשוט את הרגל ואז המשקיע יפסיד גם את הקרן.

מגדל מציגה שתי קרנות שהן שתי הראשונות בטווח חמש השנים, שעשו עבודה טובה גם ברבעון הראשון של שנת 2024. שתי הקרנות האלו לא הופיעו בטבלאות שלנו בשנה שעברה. נציין שגם הקרן הפחות טובה של מגדל נושאת "סימן קריאה" בשמה, מה שמעיד שגם שם הסיכון גבוה ושם היא כמעט אחרונה בטווח הזמן של חמש שנים, וגם ברבעון הראשון היא לא מציגה תוצאות מרשימות. הקרנות של מגדל, גם המצליחות וגם זאת שלא, גובות דמי ניהול מאד יקרים לקטגוריה, דמי ניהול שמזכירים קרנות מנייתיות. אז למרות ההצלחה כדאי לחשוב פעמיים לפני שמשקיעים בקרנות אלו.

קרן נוספת שמצליחה גם בטווח הקצר וגם בארוך, הקרן של אלטשולר שחם גובה דמי ניהול גבוהים אף יותר, של כמעט 2%.

נציין שני שמות נוספים שנפגוש גם בהמשך – כוון ופסטרנק – הראשונה בין הגרועות והשניה מופיעה שוב ושוב בין המובילות.

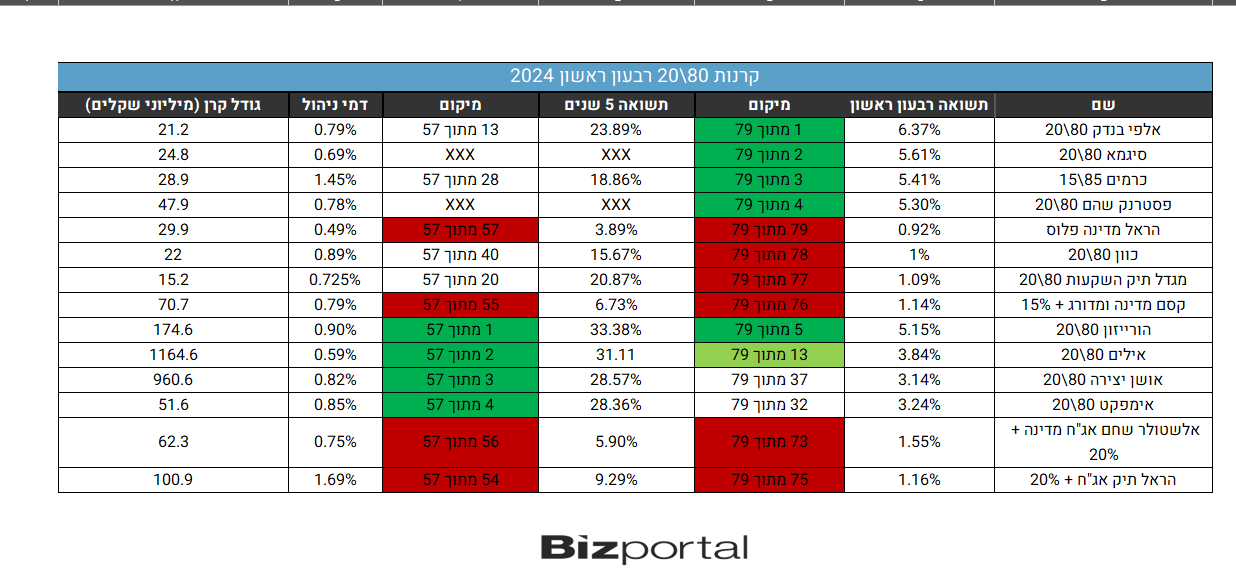

קרנות 80\20

בקטגוריית ה-80\20 אין אף קרן עם תשואה שלילית, ורק קרן אחת עם פחות מ-1%. מתוך 79 הקרנות בקטגוריה 70 השיגו יותר מ-2%. מהצד השני נציין שרק קרן אחת השיגה יותר מ-6%, 5 יותר מ-5% ו-39 יותר מ-3%. כלומר תוספת 10% המניות השתלמה במקרה זה למשקיעים שלקחו קצת יותר סיכון, בחלק לא מבוטל מהקרנות.

כשמשווים את הקרנות המובילות והגרועות ביחס לאלו של הרבעון הרביעי של שנת 2023 והשנה כולה לאלו של הרבעון הראשון של שנת 2024 ושל חמש השנים האחרונות יש כמה שמות שחוזרים. הקרן של סיגמא בקטגוריית ה-80\20 מציגה תוצאות טובות באופן עקבי בשלוש מתווך טווחי הזמן האלו, אם כי היא עדיין לא השלימה חמש שנות פעילות. בכל המקרים היא בין ה-5 הראשונות. השם הנוסף הוא הקרן של אימפקט שהשיגה תוצאה טובה בחמש השנים וברבעון הרביעי של השנה הקודמת.

מצד שני אלטשולר שחם אג"ח מדינה שהייתה מהמובילות בשנה שעברה השנה היא בין האחרונות, כמו גם בטווח הזמן של חמש שנים. נציין שמדובר באג"ח מדינה עם תחולת רווח נמוכה יותר, אך גם בהשוואה לקרנות אג"ח מדינה אחרות התוצאות אינן מרשימות.

שם נוסף שבולט לטובה הוא הקרן של הורייזון שמובילה בחמש השנים האחרונות וגם הרבעון השנה היה טוב למדי. גם בקטגוריה הבאה היא בולטת לטובה. פסטרנק שוב מופיעה בין הקרנות המובילות וכוון בין האחרונות כמו בקרנות ה-90\10.

ההובלה בקטגוריה נתונה כמעט לחלוטין לבתי ההשקעות הקטנים. למעט אילים אין אף קרן של בית השקעות גדול בין המובילות. מצד שני הם כן ממלאים את המקומות האחרונים – הראל (פעמיים), מגדל, קסם, אלטשולר – לכולם נציגות בין הקרנות האחרונות. נציין עם זאת שבתי ההשקעות הקטנים לא פעילים על פי רוב בקרנות אג"ח מדינה, כך שיש הטיה מסוימת מהבחינה הזו. ובכל זאת לא כל הקרנות שנכנסו למקומות האחרונים הן של אג"ח מדינה דווקא.

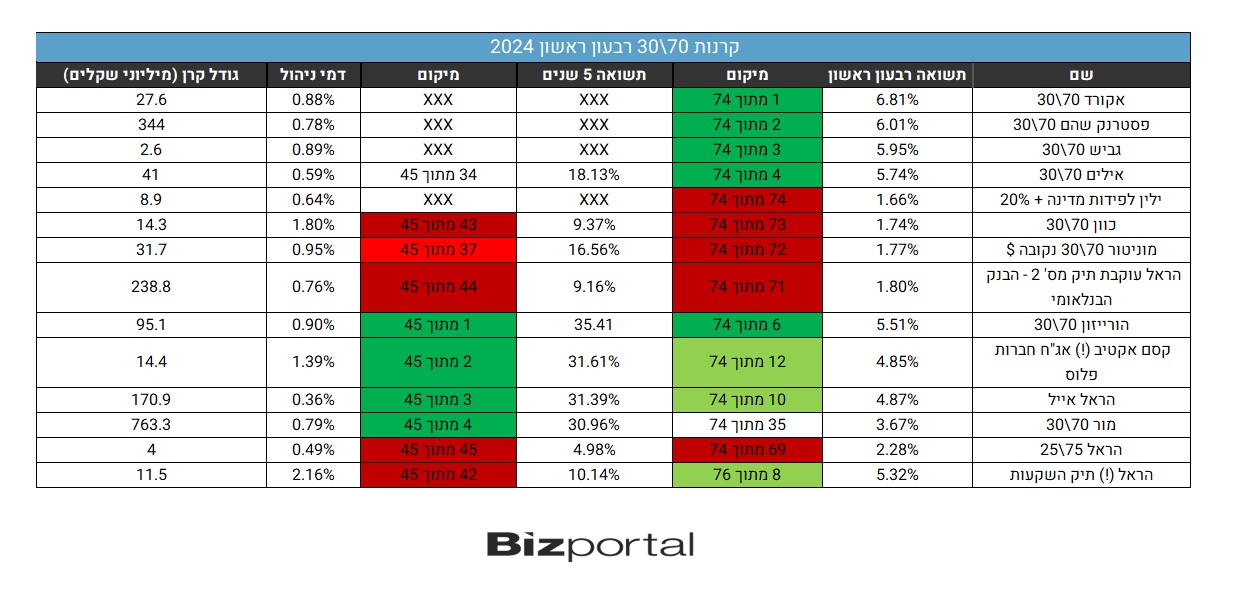

קרנות 70\30

כשמעלים מעט יותר את רמת הסיכון עם 30% מניות התוצאות מעט יותר גבוהות בסיכום הרבעון. אף קרן לא השיגה פחות מ-1%, ורק 4 פחות מ-2%. בצד העליון כבר יש 9 קרנות עם מעל 5% ברבעון הראשון ורוב מוחלט של 59 מתוך 74 עם יותר מ-3%.

ההבדל בין בתי ההשקעות הגדולים לקטנים בתשואות הרבעון הראשון בולט גם פה. שלוש מתוך 4 הקרנות המובילות שייכות לבתי השקעות קטנים (הרביעית, שוב לאילים), ושתיים מהארבע הגרועות להראל וילין לפידות.

בטווח הזמן הארוך יותר של חמש שנים בתי ההשקעות הגדולים יותר בולטים, ייתכן שבגלל שפחות מהקרנות הקטנות פעילות זמן ארוך כל כך. כך, 3 מתוך 4 הקרנות המובילות ברבעון הראשון, כולן שייכות לבתי השקעות קטנים לא פעילות 5 שנים.

מי שכן פעיל 5 שנים, ושוב מוביל בטווח הזמן הזה, היא הורייזן עם התוצאות הטובות ביותר בחמש שנים. זהו הישג מרשים ביותר שאותו בית השקעות קטן יחסית מוביל בטווח הזמן הארוך של חמש שנים בשתיים מהקטגוריות החשובות ביותר בשוק הקרנות הישראלי – 80\20 ו-70\30.

כוון, שוב, בין הגרועות, ופסטרנק שהם, שוב, פעם שלישית בין המובילות. כך שניתן לומר שפסטרנק והורייזן הן בתי ההשקעות הטובים ביותר בתחום הקרנות המעורבות.

בסיכום שלושת הקטגוריות של הקרנות המעורבות ניתן לומר שמי ששוב בולטת לרעה, בדומה לשנה שעברה, היא הראל, שמופיעה 9 פעמים באדום כהה (10% הגרועות) ורק פעמיים בירוק כהה (10% הטובות). עוד בולטת לרעה כוון עם 5 הופעות בין הגרועות ביותר.

מגדל מופיעה 4 פעמים בטובות ו-2 בגרועות.

- 3.דני 15/04/2024 14:44הגב לתגובה זובגלל הנפילות שנה וחצי קודם...לא נקודת זמן שאפשר להסיק לגביה מסכנות...30 אחוז ב5 שנים מאידך אכן מרשים.

- 2.תבדקו תשואות בתי השקעות הורייזן,אקורד,פסטרנק שוהם 15/04/2024 12:10הגב לתגובה זותבדקו תשואות בתי השקעות הורייזן,אקורד,פסטרנק שוהם ודומיהם. ליגה אחרת בניהול הן אגח הן מניות והם מעורבות אגח מניות. הן קרנות קטנות שקל להם להגיב לשינויים יומיים מול הגדולות המקובעות והמסורבלות והמדושנות.

- 1.מה עם אקורד? קבין? דולפין? (ל"ת)אבי 15/04/2024 11:30הגב לתגובה זו