קרנות 90\10 סיכום רבעון ושנה: מי המנצחות והמפסידות?

השבוע נסכם את הרבעון הרביעי ושנת 2023 באחת הקטגוריות האהובות על המשקיע הישראלי, קטגוריית ה-90\10, כלומר קרנות שמשקיעות לפחות 90% באג"ח ועד 10% במניות. נציין שמדובר בשילוב עם אחוז מניות נמוך, אולי נמוך מדי. בעולם נפוצה הרבה יותר החלוקה של 60\40 - 40% מניות ו-60% אגרות החוב, כחלוקה מאוזנת יותר.

בתוך קטגוריית ה-90\10 תת הקטגוריה של "אג"ח כללי בארץ עד 10% מניות ללא סימן קריאה" הוא הפופולרי ביותר, גם מבחינת היקף הנכסים וגם מבחינת מספר הקרנות. רק בשנה האחרונה נוספו עוד 4 קרנות לקטגוריה. בנוסף, בקטגוריה הזו יש 5 קרנות שמנהלות מעל מיליארד שקל, אחת מתוכן עם מעל 2 מיליארד – הקרן הגדולה בישראל שאיננה קרן כספית.

הקרן הזו, של מור, איבדה כספים בכל אחד מ-15 החודשים האחרונים, 11 מתוכם בשיעור של מעל 10 מיליון שקל, ועד כ-50 מיליון שקל. תופעה דומה של פדיונות נטו אפשר לראות ב-4 מתוך 5 הקרנות המנהלות מעל מיליארד שקל. מלבד של מור גם מיטב, FOREST וילין לפידות מאבדות נכסים באופן עקבי בשנה האחרונה. הקרן הנוספת, של דולפין, דווקא גייסה ב-23 מתוך ה-24 החודשים האחרונים. הסיבה? ככל הנראה העובדה שהקרן מובילה באופן עקבי בטבלאות התשואות. הסיבה לכך שהיא לא נכנסה לטבלת המובילות בטור הנוכחי היא שרק שלוש הראשונות נכנסו, והקרן של דולפין נמצאת במקום הרביעי (גם ברבעון וגם בסיכום שנתי). זו תנועה חיובית מקרנות שמצליחות פחות לכאלה שמצליחות יותר (אם כי גם הקרן של מור הציגה ביצועים טובים בשנה האחרונה). האתגר של דולפין יהיה להמשיך בביצועים הטובים גם כעת כשהיא אחראית על היקף כספים גבוה בהרבה.

הביצועים בכלל קרנות ה-90\10 ברבעון הרביעי נעים בין 0.29%- (קרן אחת בלבד עם תשואה שלילית) ל-4.32%. גם הגבוה וגם הנמוך ביותר באג"ח חברות והמרה. בסיכום שנתי התשואות נעות בין 12.6% ל-1.79%, גם במקרה זה באג"ח חברות והמרה עד 10% מניות.

נבדוק את תתי הקטגוריה המרכזיים: אג"ח מדינה עד 10% מניות, אג"ח כללי עד 10% מניות עם ובלי סימן קריאה, ואג"ח חברות עד 10% מניות.

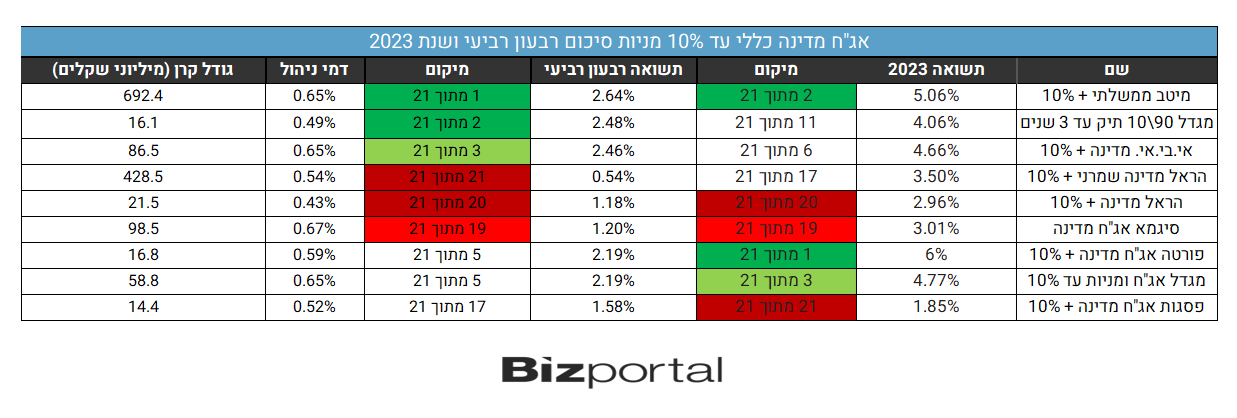

אגח מדינה עד 10% מניות

מדובר בקטגוריה פחות פופולרית יחסית לקרנות ה-90\10. רק 21 קרנות נכנסו להשוואה, הגדולה שבהן (מיטב) מנהלת קרוב ל-700 מיליון שקל והשניה (של הראל) פחות מחצי מיליארד שקל. דמי הניהול נעים בין 0.27% (אנליסט) ל-0.75% (אלטשולר). תופעת הכפילויות (בית השקעות שמנהל כמה קרנות באותה קטגוריה) לא כל כך בולטת פה, אך למגדל, פסגות ואנליסט שתי קרנות בקטגוריה. להלן התוצאות:

נזכיר שבשנה האחרונה מדד התל גוב הכללי הניב 0.71%, השקלי 1.32% והצמוד ירד ב-0.36%. מהבחינה הזו תוספת ה-10% בהחלט סייעה להציג תוצאות טובות בהרבה. הקרן הגרועה ביותר הניבה מעל אחוז וחצי בסיכום שנתי - יותר ממדדי היחס.

מגדל עם תוצאות טובות. שתי הקרנות שלה נמצאות בין החמש המובילות ברבעון, ואחת מהן במקום השלישי בסיכום שנתי, אבל המנצחת בקטגוריה כשמשקללים את שתי תקופות הזמן היא מיטב. הקרן עם התוצאה הטובה ביותר בסיכום שנתי שייכת לבית ההשקעות הקטן יחסית פורטה שמוביל בכמעט אחוז שלם על מיטב.

- יפן רוצה את הכסף בבית: מדוע החזרת טריליוני ין מחו"ל נתקלת בקיר?

- מינוף פי 25: ההימור של קרנות הגידור שעלול לטלטל את שוק האג"ח באירופה

הראל מופיעה בין האחרונות יותר מפעם אחת ולא בפעם האחרונה בטור הזה. שתי הקרנות שלה נמצאות בין 5 האחרונות בשני טווחי הזמן. גם פסגות מציגה ביצועים גרועים למדי והיא האחרונה בסיכום שנתי, בפער משמעותי של יותר מאחוז מהקרן של הראל, השניה מהסוף.

בסך הכל מדובר בקטגוריה "משעממת למדי" עם תוצאות סולידיות בסיכום שנתי ורבעוני וסכומים מנוהלים נמוכים למדי. נראה שבשנה האחרונה היה מדובר בבחירה לא גרועה עבור מי שמעוניין בעיקר בשימור הכסף עם מעט תשואה עודפת.

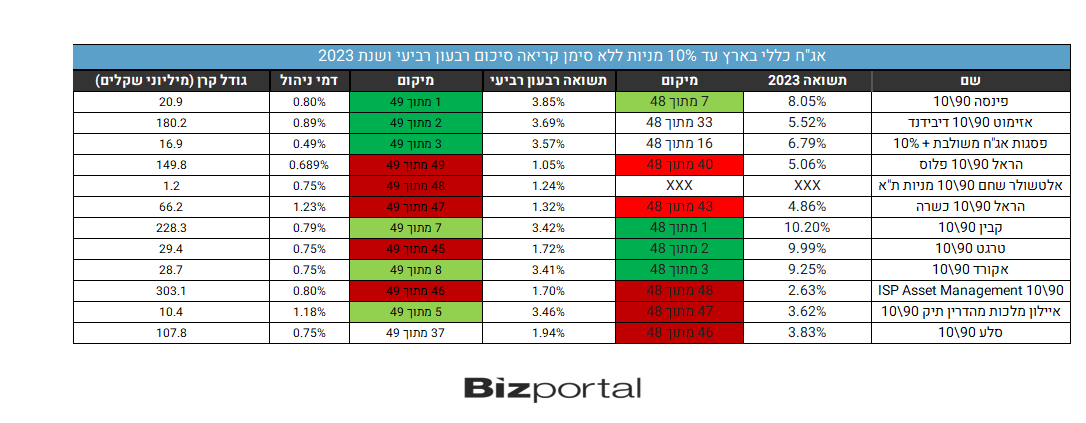

אג"ח כללי עד 10% מניות עם ובלי סימן קריאה

מדובר, כאמור, בקטגוריה הפופולרית ביותר בתוך קרנות ה-90\10 עם סך הכל 71 קרנות שנכנסו להשוואה, 49 מתוכן ללא סימן קריאה. לחמש הקרנות ללא סימן הקריאה עם מעל מיליארד שקל מתווספת קרן אחת עם סימן קריאה עם מעל מיליארד שקל (קרן נוספת של FOREST שגם איבדה לא מעט נכסים בשנה האחרונה).

דמי הניהול בקרנות עם סימן קריאה נעים בין 0.54% (סלע) ל-1.01% (אי.בי.אי.) ובקרנות ללא סימן קריאה בין 0.49% (פסגות) ל-1.23% (הראל). במקרה זה ישנן שלוש קרנות עם מעל 1% דמי ניהול, שתיים מתוכן מהגרועות בקטגוריה (הראל כשרה, ואיילון מלכות), שתיהן מוגדרות "כשרות", ושתיהן לא מצדיקות את דמי הניהול.

לשם השוואה, מדדי ה-All Bond הניבו 3.76% במדד הכללי, 3.91% בצמוד ו-3.42% בשקלי. במקרה זה לא כל הקרנות עקפו את המדדים, למרות תוספת 10% של המניות (שאולי הזיקו במקרים מסוימים?). בקרנות עם סימן קריאה רק קרן אחת הייתה מתחת המדדים (של סלע עם רבעון ושנה גרועה מאד), אבל בקרנות ללא סימן קריאה כמה קרנות לא הצליחו להגיע לתשואת מדד אגרות החוב למרות תוספת המניות להשקעה.

- דירוג מנהלי קרנות הנאמנות - הגדולים, המגייסים ולאן עובר הכסף?

- לאן זורם הכסף: הציבור הסיט מעל 5 מיליארד שקל ממניות בישראל למניות בחו"ל ביולי

הנה טבלת הקרנות ללא סימן קריאה:

הקטגוריה מעוררת יותר עניין בבתי ההשקעות הקטנים, ואלו שום מביסים את הגדולים. קבין ואקורד מצטיינות, כפי שהן עושות באופן עקבי. גם פינסה, בית השקעות קטן נוסף, נמצא בין 10 המובילות בשני טווחי הזמן.

הראל, שוב מצליחה להכניס שתי קרנות לרשימת הגרועות. שתי הקרנות בין 10 האחרונות בשני טווחי הזמן ובמקרה אחד היא האחרונה. סלע ו-ISP נמצאות בין האחרונות, גם באופן די עקבי.

שלוש קרנות, אזימוט, פסגות ואיילון מלכות עם רבעון אחרון טוב אבל שנה בינונית או גרועה.

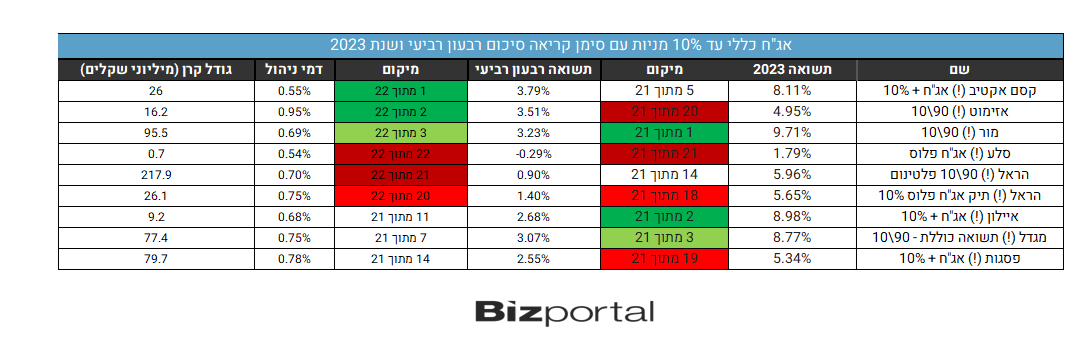

והנה התוצאות לקרנות עם סימן קריאה:

בשקלול של תוצאות הרבעון והשנה שוב ניתן לראות את מגדל בין הקרנות הטובות, קסם עם תוצאות טובות, ואליה מצטרפת קסם, אבל הטובה ביותר במקרה זה היא מור, המובילה בסיכום שנתי ובמקום השלישי ברבעון.

הגרועות הן, שוב, הראל וסלע, שבאופן די עקבי סוגרות את הטבלה.

לאזימוט שתי קרנות, אחת עם סימן קריאה ואחת בלי, שנכנסו לטבלאות, בשני המקרים הרבעון האחרון היה טוב מאז לאזימוט, אבל הסיכום השנתי הרבה פחות מרשים.

ישנם שלושה בתי השקעות שמחזיקים 5 קרנות שונות בקטגורית האג"ח הכללי עד 10% מניות. בכל חמשת המקרים מדובר ב3 קרנות ללא סימן קריאה ו-2 עם. בתי ההשקעות הם הראל, מיטב ופסגות. למרות שפע הקרנות של הראל הפיזור הזה לא סייע לה להגיע אפילו פעם אחת למובילות (לאחרונות היא דווקא הגיעה לא פעם). מיטב לא נכנסה בכלל לטבלות, לא לטוב ולא לרע, ופסגות מופיעה פעם אחת במובילות ופעם אחת בגרועות. בכל מקרה ההתפזרות על הרבה קרנות לא מצליחה לסייע לבתי ההשקעות האלו לבלוט, ואולי כדאי לחשוב כבר על שינוי האסטרטגיה.

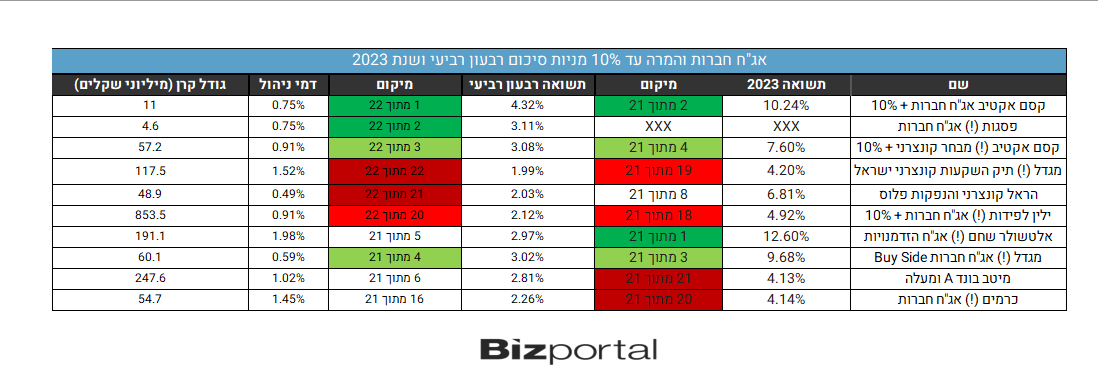

אג"ח חברות והמרה עד 10% מניות

הקטגוריה האחרונה שנסקור היא זו של אג"ח חברות והמרה. 22 קרנות נכנסו להשוואה, 21 מתוכן פעילות יותר משנה. קסם מנהלת קרן עם מעל מיליארד שקל, היחידה בקטגוריה. במקרה זה, לא מעט חברות מרשות לעצמם לגבות דמי ניהול גבוהים מאד. למיטב קרן שגובה 2.32% דמי ניהול, לאלטשולר קרן עם 1.98% ועוד חמש קרנות שונות גובות מעל 1%. מדובר בדמי ניהול גבוהים מדי לקטגוריה עם פוטנציאל רווח לא גדול במיוחד.

לשם השוואה תוצאות מדדי התל בונד הם כדלהלן: בתל בונד הכללי 6.32%, הצמוד 5.94% והשקלי עם 5.34%. לא מעט קרנות עברו את המדדים, אך גם לא מעט פיגרו אחרי המדדים למרות 10% המניות. הנה הטבלה:

במקרה זה אין נוכחות לבתי ההשקעות הקטנים במובילות וכמעט לא באחרונות. קסם נראית כמנצחת הברורה של הקטגוריה עם תשואות יפות גם ברבעון וגם בכל השנה בשתי קרנות שונות, בכולן היא בין 4 המובילות. אלטשולר שחם מצדיקה (קצת) את דמי הניהול הגבוהים כשהיא מובילה את התשואות בסיכום השנה האחרונה. גם למגדל, שוב, תוצאות טובות בקרן אחת, אבל הקרן השניה של מגדל היא הגרועה ביותר בקטגוריה בשקלול שני טווחי הזמן.

ילין לפידות וכרמים עם תוצאות גרועות. למיטב קרן אחת שהיא הגרועה ביותר בסיכום שנתי, אבל הרבעון האחרון לפחות לא היה כל כך גרוע. גם בקטגוריה הזו לא נפקד מקומה של הראל בין הקרנות הגרועות.

בסיכום כללי של קטגוריית ה-90\10 מבחינת בתי השקעות הראל בולטת מאד בצד השלילי. 8 פעמים היא מופיעה בטבלה בין הקרנות הגרועות. אף פעם לא בין הטובות. עוד בולטת לרעה חברת סלע הקטנה שלמרות מספר קטן של קרנות מצליחה להיות לא פעם בין האחרונות.

- 7.אסא 17/01/2024 23:16הגב לתגובה זוהביצועים גרועים ודמי הניהול גבוהים

- 6.יועצת 16/01/2024 13:42הגב לתגובה זוהמקומות הראשונים לקחו סיכונים מוגזמים והצליחו. המקומות האחרונים לקחו סיכונים מוגזמים ולא הצליחו. בתחום הזה וכמו בהרבה תחומים אחרים בחיים החכמה זה להצליח קצת מעל הממוצע אבל באופן עקבי לאורך שנים. יש סיבה שרוב הקרנות שאתם כותבים עליהם הם בגודל זניח ואם הם לא בגודל זניח היום הם כנראה יהיו שם עוד כמה שנים.

- 5.הרבה שנים 16/01/2024 08:57הגב לתגובה זוכמו אותה גמישה של בית ההשקעות הותיק שאיבדה שישים אחוז ב אלפיים ושמונה

- 4.לרון 16/01/2024 08:55הגב לתגובה זויש קרן גמישה שהכריזה על השקעה עם AI, מאותה הכרזה לא עשתה כלום,מאוד אופייני לטרנדים

- 3.לרון 16/01/2024 08:54הגב לתגובה זוהיגיע זמן לנתח עתיד ברגר ו"דולפין" ברור לא המלצה אך מאוד מומלץ האיש קנון גם אושן

- 2.בתי ההשקעות הקטנים שחלקם כלל לא מופיע בטבלאות,מביס 15/01/2024 09:41הגב לתגובה זובתי ההשקעות הקטנים שחלקם כלל לא מופיע בטבלאות,מביסים את בתי ההשקעות הגדולים בכל קטגוריה. משקיע רק באקורד,קבין,פינסה ודומיהם. ליגה אחרת מאשר פסגות מיטב ודומיהם

- 1.גיא המכונאי 15/01/2024 09:41הגב לתגובה זוהניתוח הנ"ל עם המון פרטים אך לא רלוונטי בעליל. מי עושה טבלאות השוואה על תקופה של רבעון אחד או שנה אחת. הניתוח צריך להיות על פני תקופות ארוכות יותר . לדוגמא 5 שנים 3 שנים ושנה. כך גם עובדות מערכות הדרוג הבנקאיות וכך אפשר לבדוק את איכות הניהול לאורך זמן משמעותי