פרויקט שרונה בתל אביב - התאוששות גדולה אחרי האכזבה

לפני עשור בערך, הציפיות היו בשמיים. פרויקט שרונה שמשלב משרדים וחנויות בחלקה הדרומי של הקריה (לשעבר), היה אמור להיות אחד האזורים המבוקשים ביותר. אלא שבפועל, הסתבר שביקושים אומנם יש, אבל לא כאלו גבוהים ולא בכל מחיר.

חברת מידאס -3.2% שהחזיקה בשליטה בחברת גני שרונה שמחזיקה ב-20 נכסים רובם משרדים, נאלצה בתחילת הדרך לדווח על הפסדים וירידות ערך במתחם. בהמשך, (לפני כארבע שנים) הפכה קרן ריט 1 -3.2% לבעלת השליטה בחברת גני שרונה עם רכישת 50% מהפעילות ומאז בשנים האחרונות היא מתאוששת. מלבד ריט1 ומידאס שמחזיקה ב-33% מהפעילות, החברות אמאר יועצים ואדלר חומסקי תקשורת מחזיקות כל אחת ב-8.5%.

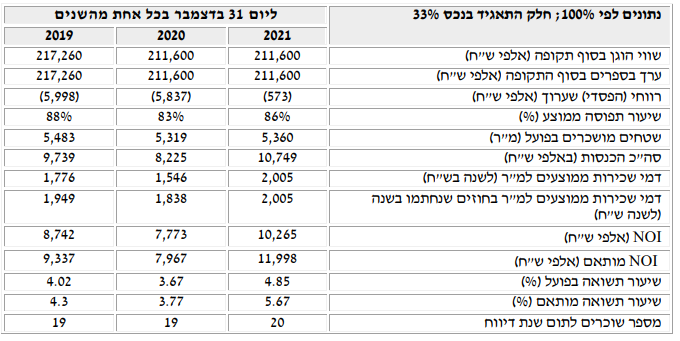

במהלך השנה החולפת, טיפס שכר הדירה הדירה בפרויקט ל-186 שקל למ"ר, בהשוואה לכ-176 מיליון שקל בשנת 2020. במקביל, הצליחה החברה גם להגדיל את שיעור התפוסה בפרויקט ל-86%, לעומת שיעור תפוסה של 83% בעבר. זאתף בעיקר בשל העובדה שהאזור נמצא "במעגל הקורקינטים", האזור הכי מבוקש לחברות הייטק שחלק גדול מעובדיהם מגיע בקורקינט ובאופניים.

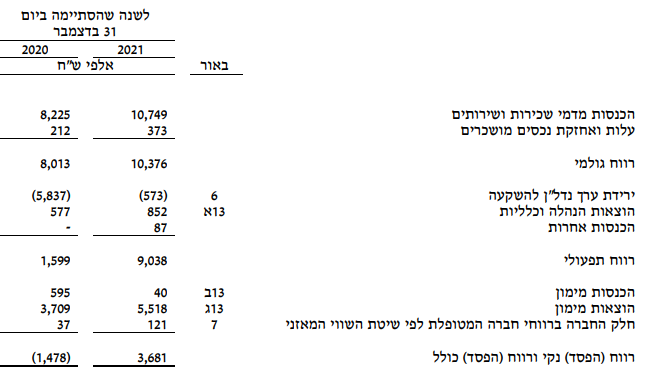

בשנת 2021, הסתכם ה-NOI המתואם (פוטנציאל ה-NOI) בכ-12 מיליון שקל, קפיצה לעומת הנתון התקופה המקבילה אשתקד, כ-8 מיליון שקל. בפועל הסתכם ה-NOI בכ-10.3 מיליון שקל, גידול משמעותי לעומת 7.7 מיליון שקל שנה קודם ו-8.7 מיליון שקל לפני שנתיים.

- מידאס רוכשת זכויות על שטח בנתניה בתמורה ל-37 מיליון שקל

- חברת הנדל"ן של דובי פרנסס יוצאת מאנגליה ומתמקדת בישראל

- המלצת המערכת: כל הכותרות 24/7

מקור: דוחות החברה

הרווח התפעולי של החברה זינק ל-9 מיליון שקל, פי 6 מהרווח בשנה קודמת. אבל לחברה יש בעיה - מימון גדול ויקר. חלק גדול מההלוואה שלה בגין הנכסים היא צמודת מדד ונושאת ריבית של מעל 3%. המשמעות היא, שהמימון עלול להגיע לאזור ה-6%-6.5%. הנכס עצמו מניב תשואה של 4.85%, לעומת תשואה של 3.675% בשנה קודמת ו-4.025% לפני שנתיים, אבל במימון כזה יקר, ברור שעדיין יש בעיה. המימון היקר כבר מתבטא בספרים של מידאס, אבל בהינתן שהאינפלציה השנה תהיה גבוה מהאינפלציה בשנה שעברה, ההשפעה ב-2022 תהיה אקוטית יותר. מימון מתייקר מביא ככל הנראה גם להתייקרות שכר הדירה. זה מעגל האינפלציה שבעצם מלבה את עצמו.

מקור: דוחות החברה

למידאס, שני מגזרי פעילות מרכזיים, לאחר שמכרה לאחרונה את כלל פעילותה בבריטניה. התחום הראשון, הוא נדל"ן להשקעה בישראל, באמצעות ההחזקה בגני שרונה ובפרויקט שמצוי בשלבי הקמה בשם קריית השרון בנתניה. התחום השני, אליו נכנסה במהלך השנה החולפת, הינו תחום ייזום פרויקטים בתחום הבניה למגורים, למסחר ולמלונאות, במסגרתו היא מחזיקה בפרויקט הרברט סמואל ועזרא הסופר. במהלך השנה שעברה, השלימה החברה את מכירת כלל החזקותיה בפעילות הפעלת מרכים מסחריים במגזר הערבי, לשותפתה רני צים, תמורת 70 מיליון שקל.

- 2.מוסדי 27/03/2022 11:58הגב לתגובה זו,תבדקו שוב את הדוחות כל החוזים צמודים למדד

- 1.שכר הדירה צמוד גם הוא למדד... (ל"ת)אריאל 27/03/2022 09:40הגב לתגובה זו

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

גל של ביטולים צפוי להגיע למבצעי ה-90/10, 80/20, אבל במקרים רבים הרוכשים לא יוכלו לבטל - הנה התרחישים הצפויים

הרוכשים במבצעים של 80/20 ו-90/10 מגלים שהעסקה שעשו פחות טובה ממה שהעריכו. בשלוש השנים האחרונות השוק היה מוצף בהצעות כאלו, ומסתבר שבמקרים רבים על רקע הירידה במחירי הדירות, העסקה כבר לא משתלמת. כלומר, ההנחה שמתבטאת במבצע המימוני נמוכה מהירידה במחיר הדירה בפועל. כלכלית - הרוכש אמור לקום וללכת. משפטית - הוא לא תמיד יכול.

הביטולים החלו השנה ומוערכים בקרוב ל-2,000 בעיקר בדרום - רוכשים שלא יכלו לעמוד בתנאים, ובעסקאות יוקרה בת"א בהם רוכשים הפסידו והעדיפו לצאת מהעסקה. אבל זה יכול להיות כדור שלג שיתעצם. אנחנו לפני גל של מסירות וביטולים משיקולים כלכליים. אבל לרוכשים יש כמה משוכות לעבור.

ראשית, הם צריכים להבין שהמקדמה ששמו כנראה הלכה "לפח". האם שווה להפסיד את המקדמה של ה-10%, או 20% כקנס כדי להימנע מההפסד הכלכלי על הדירה שמסתכם כנראה בכמה אחוזים (ירידת מחירים של 5%-10% מול הנחת מימון של כ-5%)? השאלה מה ההסכם מול הקבלן. מבירורים שערכנו עולה כי ברוב המקרים הקנס מסתכם ל-10% מערך הדירה. כלומר במבצעים של 90/10 אתם אמורים להשאיר את ה-10% אצל הקבלן. בעסקאות של 80/20 (בהנחה שזה לפי המודל של קנס 10%) אתם אמורים לקבל החזר מהקבלן כי שילמתם כבר 20%. לכו תרדפו אחרי הקבלן וגם יהיו לכם משוכות משפטיות - סילוק המשכנתא שלקחתם במקביל לרכישה שהיתה בערבות של הקבלן שמימן אותה (עד למסירה). גם בעסקאות בשיעורי מבצעים אחרים יהיה כמובן צורך להסיר את המשכנתא. בסוף המשכנתא עליכם וכדי להסיר אותה צריך הסכמה של הקבלן ושל הבנק.

עורכי דין בתחום הנדל"ן מספרים שיש צורות שונות של הסכמי רכישה בעסקאות כאלו. יש הסכמים עם הגנות על הרוכשים ויש שחשופים לחלוטין לחסדי הקבלן. כלומר, יכול להיות שלמרות שצפוי גל של ביטולים בגלל הפסדים, התוצאה תהיה אחרת כי הקבלנים לא יוותרו לרוכשים ואלו יצטרכו לשלם את ה-80%-90% או להגיע למאבק משפטי מול הקבלן.

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

מאבק משפטי זה לרוב נזק לשני הצדדים. יכול להיות שלפני השלב הזה, הצדדים ינסו להידבר. השלב הזה של המו"מ - השלב המסחרי עשוי להיות חבל הצלה לשני הצדדים. הקבלן רואה כעת שוק קשה. שוק של קונים. היקף העסקאות יורד, המחירים יורדים. הדבר האחרון שהוא צריך זה ביטולי עסקאות. הוא ינסה לשמור על העסקה וכדי לשמור עליה הוא עשוי לספק לרוכש הנחה נוספת - כספית או מימונית. הוא לא ירצה להגיע לבית משפט או למצב שהרוכש לא יכול או לא ישלם לו את היתרה של ה-80%. במקרה כזה הלכה העסקה, וזה עלול להיות בעיה גדולה מול הבנק הממן-מלווה ובכלל - לא רק שאין מכירות יהיו ביטולים (מכירות שליליות).