גמל להשקעה ב-2020: תשואה ממוצעת של 4.6%. מי השיגה 12%?

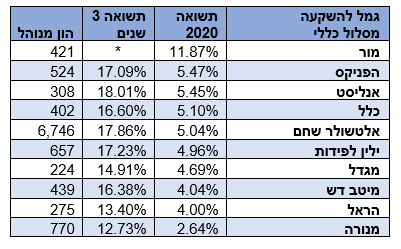

קופות הגמל להשקעה במסלול הכללי הניבו תשואה ממוצעת של 4.6% ב-2020. את המסלול מובילה מור עם תשואה של 11.9% במקום השני נמצאות הפניקס ואנליסט עם תשואה של כ-5.6%. בטווח הארוך מובילה אנליסט עם תשואה של 18%, אחריה אלטשולר שחם עם 17.9% ובמקום השלישי עם 17.2% נמצא ילין לפידות.

הקופה של מור קטנה יחסית ויכולתה לייצר תשואה כשהיא תהיה גדולה יותר, תהיה קשה יותר, אבל אי אפשר לקחת את ההישג - תשואה מרשימה השנה שנובעת בעיקר מהחודשים הראשונים של השנה.

הקופה הגדולה ביותר במסלול הכללי היא של אלטשולר שחם. התשואה הפושרת (יחסית) של בית ההשקעות ב-2020, בשיעור של כ-5% עשויה להקטין את שליטתו בענף. ענף קופות הגמל להשקעה גדל בשנה שעברה ב-23% לכ-17.8 מיליארד שקל. צמיחה זו נעשתה ב-11 חודשים (ינואר-נובמבר) והיא צפויה לעלות בשיעור חד יותר לאחר עדכון חודש דצמבר שמאופיין בגיוסים גדולים של קופות הגמל להשקעות לקראת סוף השנה.

> לקריאה נוספת:

המדריך לקרנות גמל להשקעה- על מה מדובר ומדוע הציבור מעביר לשם כספים?

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- "אי אפשר לעלות 20%-30% בשנה, זה ייגמר בתיקון״

- המלצת המערכת: כל הכותרות 24/7

ומה עשו קרנות ההשתלמות ב-2020?

מה עשו קרנות הפנסיה המנייתיות ב-2020

קרנות נאמנות ממונפות - תשואות בשמיים; גם הסיכון

קרנות נאמנות 80/20 או 90/10? ואיזו תשואה הן הניבו השנה?

צפויה מכה לענף קרנות הנאמנות?

נציין כי צמיחה זו מתרחשת בעוד ענף חיסכון מקביל, קרנות הנאמנות, הציג פדיונות של כ-30 מיליארד שקל בשנת 2020. ייתכן כי מדובר באינדיקציה ראשונה להצלחת כוונתו של משרד האוצר מ-2016 להעביר חלק מהחיסכון לטווח קצר-בינוני (קרנות נאמנות) לחיסכון ארוך טווח קורמת עור וגידים, זאת, כ-5 שנים מאז השקת קופות גמל להשקעה.

בשנה הקרובה ועדת הכספים תדון באפשרות של הבנקים לשווק קופות גמל להשקעה. עדיין לא ברור אם וכאשר תשווק קופ"ג להשקעה בבנק, כיצד היא תשווק. האם דרך מערכות הייעוץ הפנסיונית בבנק, אשר בשנים האחרונות מצטמצמות או דרך מחלקות הייעוץ להשקעות. במידה שתיבחר האופציה השנייה, כלומר בצורה דומה לזו שמשווקים קרנות נאמנות, יהיה מדובר במכה משמעותית לענף הקרנות.

בתוך כך, בשנת 2020 חתם שר האוצר על התקנות המאפשרות ניוד של כספים מקופת הגמל להשקעה לקרן הפנסיה והאפשרות למשוך את הכספים הללו בצורת קצבה. משיכה כספים בצורה כזו תעניק הטבת מיסוי משמעותית בדמות פטור ממס רווחי הון שעשוי להצטבר לעשרות אלפי שקלים לאחר עשרות שנים של חיסכון. בין השנים 2016 ועד 2020 מי שביקש למשוך את הכספים בתקופת פרישה נאלץ לשלם מס או להמתין.

- לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

- הלוואות בין פרטיים: האם המודל שביקש לאתגר את המערכת הפיננסית עדיין רלוונטי?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אקסלנס משיקה חשבון מסחר עצמאי לילדים

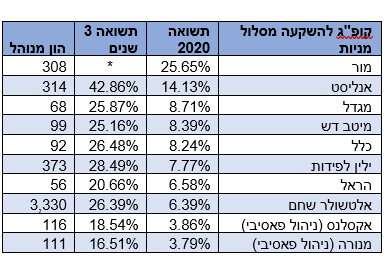

המסלול המנייתי

במסלול המנייתי, בסיומה של שנה תנודתית במיוחד, הקופות הניבו תשואה של 9.35%. מדובר בתשואה עודפת למול מדדי השוק העיקריים ת"א 35 ות"א 125. בשלוש השנים האחרונות הניבו הקרנות תשואה של 25.7%.

המובילה היא מור עם תשואה של 11.9%, אחריה אנליסט עם תשואה של 14.1%. במקום השלישי נמצאת מגדל עם תשואה של 8.7%. בטווח ארוך של שלוש שנים מובילה אנליסט עם תשואה של 18%. בית ההשקעות נטל את ההובלה מאלטשולר שחם שרושם שנה פושרת מאוד בענף המנייתי עם תשואה של 6.4%, בין היתר בעקבות חולשה במניית עליבאבא (סימול: BABA) שהיוותה את אחת מההשקעות העיקריות שלו במזרח הרחוק.

ניהול פאסיבי או אקטיבי?

בשנים האחרונות הרעיון כי מנהלי כספים אינם יכולים להציג תשואה עודפת בהשוואה למדדי המניות חדר גם לענף החיסכון לטווח ארוך. בעקבות כך, גם מנורה וגם אקסלנס השיקו קופות גמל להשקעה במסלול המנייתי שכוללות ניהול פאסיבי (בשנה האחרונה הושקו גם קרנות פנסיה שעוקבות אחרי מדד ה-S&P 500 מבית הפניקס והלמן אלדובי). תוצאות הקופות באחת מהשנים הקשות ביותר לניהול מציבות סימן שאלה לגבי הקביעה על אי היכולת של מנהלי השקעות "להכות" את המדד. זאת מכוון ששתי הקופות עם התשואה הנמוכה ביותר, הן הקופות הפאסיביות של אקסלנס ומנורה, שהציגו תשואת חסר של כ-3.9% ו-3.8% לעומת הממוצע.

*נתוני פסגות לא הגיעו עד כה למערכת

- 5.התכוונתם 4 שנים מפתיחתן (ל"ת)ס 19/01/2021 23:13הגב לתגובה זו

- 4.למה פסגות לא שלחו (ל"ת)רוני 19/01/2021 12:23הגב לתגובה זו

- 3.דניאל 19/01/2021 12:20הגב לתגובה זומנורה מבטחים הכי עלובה גם בפנסיה..לא ברור מי שם מנהל את העסק ומה ההבנה שלו בכלכלה.

- 2.ילין לפידות 19/01/2021 09:47הגב לתגובה זומאז שאורי קרן עזב אותם ועבר למור, המצב התהפך לגמרי. ילין לפידות נחלשו מאד, ומור עלו בחזקה. נכון שיש יתרון למור בגלל שהיא חדשה יחסית בתחום קופות הגמל, אולם ילין תמיד היתה בצמרת , ועתה היא ירדה בצורה רצינית. אני העברתי חלק גדול מהשקעותי בילין לאלטשור ולמור. לא כדאי לשים את הביצים בסל אחד. זה מסוכן. אלטשולר הרבה יותר יציבים, ומור טובים בקרנות הנאמנות, ועתה גם בקופות הגמל. זאת המסקנה שהגעתי אליה.

- גם אלטשולר מאכזבת (ל"ת)א 21/06/2021 14:42הגב לתגובה זו

- 1.המבין 19/01/2021 09:04הגב לתגובה זועשיתי השנה 100 אחוז. ובתיק שיש בו רק מניות אמריקאיות הכפלתי את הסכום.

- קצת יותר ממך. בעוד חלק נכבד "שכב" בקרנות סקטורים באיישר (ל"ת)פוקסי 24/01/2021 01:19הגב לתגובה זו

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- הבנק שלכם יודע שאתם 'שבויים' - וזה עולה לכם אלפי שקלים; כיצד לחסוך הרבה כסף?

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.