זינוק של 45% השנה בהלוואות מקרנות ההשלמות. מה מציעים הגופים ומה הסיכונים?

השילוב של עליות חדות בשוק ההון וריבית אפסית, הזניקו את הלוואות הציבור מקרנות ההשתלמות לשיא עם זינוק של כ-45% בסך היקף ההלוואות ב-2021, כאשר הממוצע של סך הלוואות העמיתים מטפס ל-5.7% מסך נכסי הקרנות.

הנתון הזה לבדו, מסביר את החיבה של הציבור לקרנות ההשתלמות והפך אותה למלכת המוצרים הפיננסים והפנסיונים, שכן אין סיבה לממש השקעה שהיא ללא מס על הרווחים (קרנות ההשתלמות פתורות ממס על הרווחים).

אם לפני 10 שנים החזיק הציבור בממוצע בקרן ההשתלמות 6.5 שנים, היום הממוצע עומד על 12.5 שנים. אחת הסיבות לכך, היא שבמקום למשוך את קרן ההשתלמות - ניתן לקחת הלוואה הריבית זולה כנגד הכספים הצבורים בה.

ההלוואה הכי טובה שיש בהשוואה לבנקים ולחברות כרטיסי האשראי

אחרי הבצורת של שנת 2020, שהייתה שנת קורונה ולוותה בריביות גבוהות ואף בעצירת הלוואות - בשנת 2021 הסכר נפתח, וההלוואות הזולות, הפכו לכלי לשימור ואף גיוס כספים עם זינוק חד של כ-45% בהיקף הלוואות לעמיתים בקרנות ההשתלמות ביחס לשנה הקודמת לסך של 9.6 מיליארד שקלים.

ההלוואה מקרן ההשתלמות היא זולה משמעותית (כיום 1.1%-1.6%) מהבנקים ומחברות האשראי וגם התנאים נוחים יותר. בנטילת הלוואה מקרן ההשתלמות אין צורך בערבים, שכן העמית בקרן ההשתלמות לוקח הלוואה כנגד החיסכון הצבור ובתהליך מזורז של עד שבועיים שכולל בדיקת נתוני אשראי, ניתן להשלים את לקיחת ההלוואה.

כלל ואלטשולר שחם מובילות במתן הלוואות עם זינוק של 27% בהלוואות לעמיתים

מניתוח קרנות ההשתלמות הכלליות, שמרכזות את עיקר נכסי קרנות ההשתלמות, המובילה במתן ההלוואות בשנה האחרונה היא חברת כלל עם זינוק של 27% בהיקף ההלוואות לעמיתים בקרן ההשלמות.

שיעור באחוזים של הלוואות עמיתים מקרנות ההשתלמות הכלליות נכון ל11/2021

תנאי ההלוואות שכלל סיפקה, הפכה לכלי גיוס של משקיעים שחיפשו למנף את כספי ההשתלמות שלהם בתנאים טובים. הזינוק בהיקף ההלוואות של כלל, יצר עומס אדיר ובתגובה העלו לאחרונה בכלל את הריבית להלוואה בחצי אחוז (מפריים מינוס חצי לפריים).

אחת הסיבות לפופולריות של כלל בהלוואות הייתה האפשרות לקחת את ההלוואה לתקופה של עד 7 שנים ולהחזיר את הקרן והריבית רק בתום התקופה (הלוואת בלון). זאת, לעומת החזר רגיל של קרן וריבית (שפיצר) שמקובל במרבית הגופים.

במקום השני במתן ההלוואות, מדורגת אלטשולר שחם, שחווה בשנה האחרונה לראשונה אחרי שנים רבות של גיוסים מגמה של פדיונות לטובת המתחרים. באלטשולר שחם שמיזג השנה את קרנות ההשתלמות של פסגות, זינקו הלוואות לעמיתים ב-27% לכ-6.7% מסך נכסי הקופה.

תנאי הלוואה שניתן לקבל מקרנות ההשתלמות וממוצרי החיסכון הנזילים: גמל להשקעה ופוליסות החיסכון הפכו בשנה האחרונה, לאחד מהשיקולים בבחירת גוף ההשקעות במוצרים הפיננסים.

למגמה הזו, הצטרפה גם מובילת הגיוסים בקרנות ההשתלמות - חברת מור גמל, השחקן החדש בשוק הגמל שהחל את פעילותו לפני 3 שנים.

במור, שהחלו במתן ההלוואות ביולי השנה, מציגים תנאי הלוואה נוחים והיקף הלוואות זינק לכ-2.8% מסך נכסי הקופה, תוך חודשים בודדים.

מנגד, במיטב דש שמובילה את ההלוואות לעמיתים עם נתח של כ-7.8% הלוואות מסך נכסי הקופה, נרשמה עליה מתונה של כ-5% בהלוואות לעמיתים.

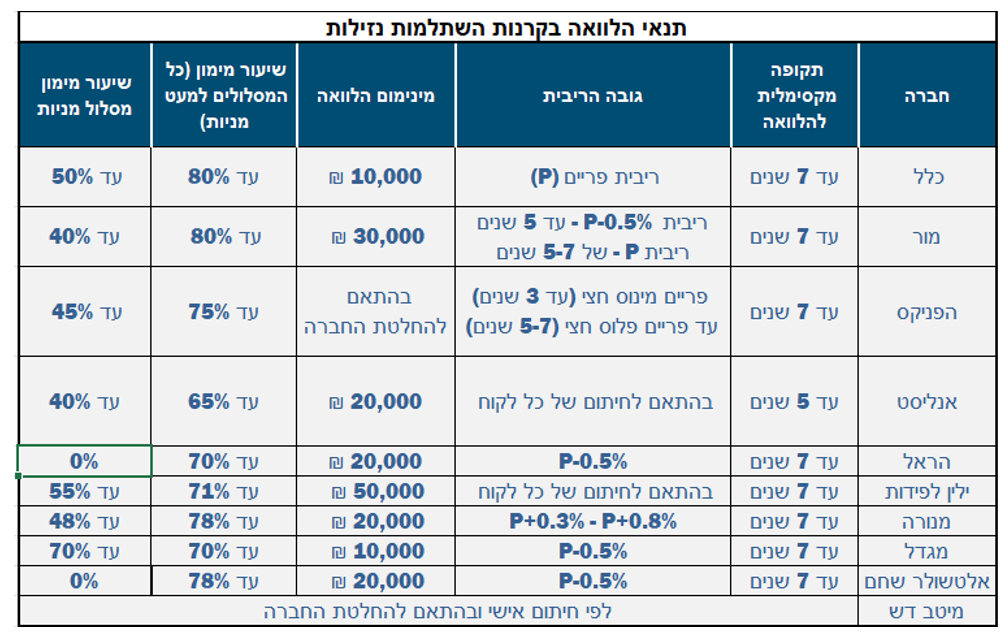

מה התנאים להלוואה בקרנות ההשתלמות?

התנאים הטובים ביותר להלוואה נובעים מנזילות הכספים בקרן.

עבור כספים נזילים (מעל 6 שנות ותק) ניתן לקבל מימון של עד 80% מכספי החיסכון הצבורים בקרן.

מנגד, בקרן השתלמות עם ותק של מתחת ל-6 שנים, שיעור המימון יורד ל50%.

מגבלה נוספת שפוגעת בהיקף המימון של ההלוואה היא לקיחת הלוואה ממסלול מניות, כאשר במרבית הגופים יורד שיעור ההלוואה ל-40%-50% מסך החיסכון. לעומת זאת, באלטשולר והראל לא מאפשרים כלל הלוואה ממסלול מניות ואילו במגדל ההלוואה ממסלול מניות, מאפשרת מימון מקסימאלי של 70%.

הריבית הזולה שניתנת בהלוואות מקרנות ההשתלמות היא ריבית משתנה שמבוססת על ריבית הפריים. ריבית הפריים (1.6%) שמחושבת כריבית בנק ישראל (0.1%) + 1.5% נמצאת כיום ברמה נמוכה בשל הריבית האפסית. לפיכך, שינוי בריבית בנק ישראל, תגרור בעתיד שינוי בריבית על ההלוואות.

האפשרות להחזר ההלוואה היא לרוב בהחזר של קרן וריבית לאורך תקופת ההלוואה (שפיצר), אך ניתן בחלק מהגופים אפשרות של גרייס (החזר ריבית בלבד) או בלון (ריבית וקרן בתום תקופת ההלוואה).

הלוואות הטובות ביותר - בקרנות ההשתלמות הנזילות

במרבית קרנות ההשתלמות, הריבית על הלוואה נעה בין פריים לפריים מינוס חצי, כאשר ניתן לפרוס את הלוואה לתקופה של עד 7 שנים.

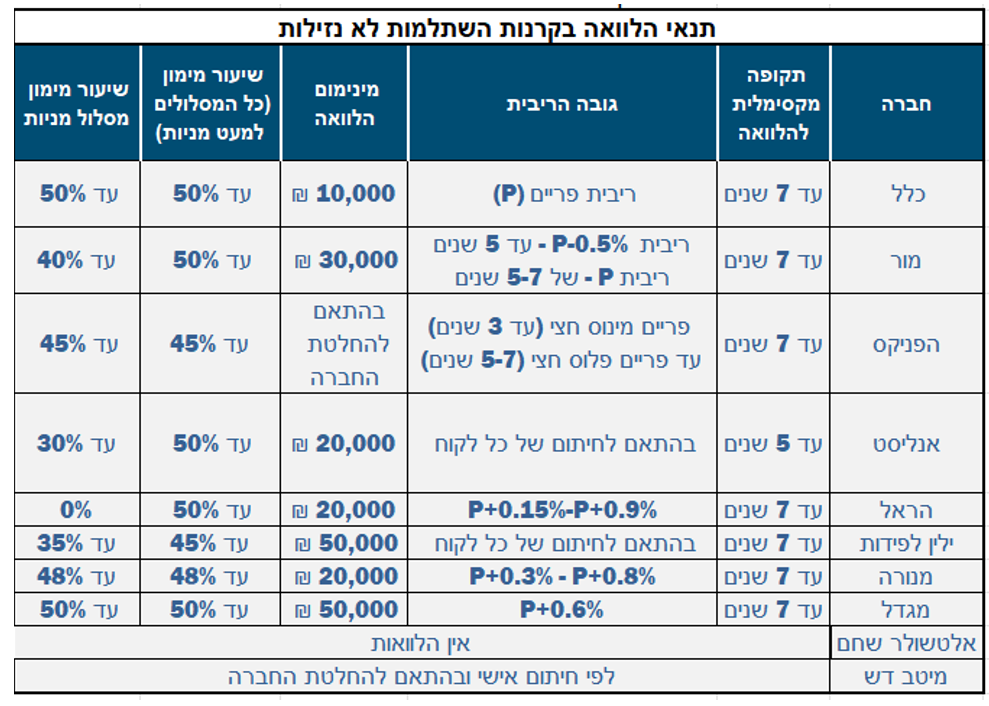

לקרנות השתלמות לא נזילות, תנאי ההלוואה טובים פחות גם בהיבט הריבית שניתן לקבל וכן גובה ההלוואה המינימלי שעולה בחלק מהגופים. כך למשל, באלטשולר שחם לא ניתן לקחת הלוואה בקרן השתלמות לא נזילה ואילו

למה ההלוואות זולות ומה האינטרס של הגופים לתת אותן?

המשמעות של ההלוואות עבור הגופים הוא לשמר את הלקוח לכמה שנים קדימה. למעשה, כל עוד לא נפרעה ההלוואה במלואה, לא ניתן לנייד את הכספים ולעבור לחברה מתחרה.

מנגד, הלוואות העמיתים מהקופה שמהווים 5% בממוצע מכספי הקופה, אינם משמשים את מנהל ההשקעה להשקעה מניבה אחרת וזה פוגע בתשואה של הקרן שנאלצת להשקיע 5% מהכספים עבור הלוואות בריבית של 1.1%-1.6%.

עבור הצרכן הנבון, שבכל מקרה נאלץ לקחת הלוואה, הלוואה מקרן ההשתלמות היא זולה לעין שיעור מהריביות על ההלוואות בבנקים והחברות כרטיסי האשראי.

עבור המשקיע שמחפש מינוף זול, הלוואה היא לא רק חוב - היא מנוע לצמיחה פיננסית אם מבצעים פיזור סיכונים נכון.

בשורה התחתונה, ההלוואות שניתן לקבל מקרנות ההשתלמות הן ההלוואות הזולות ביותר הקיימות בהשוואה להלוואות מהבנקים וחברות כרטיסי האשראי. ההלוואה מקרן השתלמות ניתנת לחוסך מכספו שלו, ללא צורך בערבים, ובדרך כלל בריבית משתנה בשיעור פריים מינוס חצי (כיום 1.1% ריבית שנתית).

ההלוואות הזולות הללו, הן פתרון פיננסי מצוין, שמאפשר הוזלת עלויות האשראי עבור אלו הסובלים מהחזרים גבוהים של הלוואות יקרות יותר מהבנקים, חברות כרטיסי האשראי וחברות מימון פרטיות.

מנגד, למשקיע שמעוניין לקחת הלוואה מקרן ההשתלמות לצורך מינוף, התמונה משתנה והופכת להרבה יותר מורכבת. על הסיכונים והמשמעות של מינוף הלוואה לטובת השקעות נתמקד בכתבה הבאה.

הכותב הוא מתכנן פיננסי, בעל רישיון סוכן ביטוח פנסיוני ומומחה לפתרונות פיננסים באמצעות מוצרי ביטוח וחיסכון ב"אסף פתרונות פיננסים"

- 8.שאול 31/01/2022 21:45הגב לתגובה זואבל מה נותן הלוואה מקרן השתלמות אם אי אפשר להכניס את ההלוואה להשקעה בתוך הקרן עצמה? כשכיר בקופה נזילה שכבר לא מקבלת הפקדות...

- 7.יעקב 12/01/2022 15:28הגב לתגובה זותודה לכותב על כתבה יפה וברורה, מחכה להמשך הכתבה

- 6.שמואל 09/01/2022 18:33הגב לתגובה זואתם טועים ומטעים.

- קלקלן 10/01/2022 07:51הגב לתגובה זובתור אחד שלקח ממש לאחרונה הלוואה ממור קהש.

- מישהו 13/01/2022 07:57קצת הקפיאו הלוואות והקשו על התהליך. קרנות מניתיות לא ממש איפשרו בכל הקופות.

- אני קיבלתי הלוואה ממור לפני חודש לפי התנאים שבכתבה (ל"ת)אנונימי 09/01/2022 21:29הגב לתגובה זו

- 5.חיים 09/01/2022 16:58הגב לתגובה זומדוע לא מסקרים את הקרנות של הנדסאים וטכנאים?

- מכיוון שהיא קופה סקטוריאלית ולא פתוחה לציבור הרחב (ל"ת)לירן 09/01/2022 23:42הגב לתגובה זו

- 4.שוקו 09/01/2022 16:33הגב לתגובה זוכולם טןענים שאין מס רווחי הון על קרן השתלמות באלטשולר מתעקשים להגיד שיש מס על רווחי הון

- משה 09/01/2022 18:04הגב לתגובה זועל תקרת הפקדה אין מס מעבר לזה יש תקרא את החוקים לפני שאתה מאשים גוף כזה או אחר

- 3.מה לגבי קרנות פנסיה וביטוח מנהלים - באיזה ריבית נותנים? (ל"ת)כתבה יפה מאוד 09/01/2022 16:09הגב לתגובה זו

- 2.מומחה לנדל"ן 09/01/2022 14:51הגב לתגובה זואוטוטו שהמחירים יתרסקו והבועה תתפוצץ

- עלק מומחה לנדל"ן 09/01/2022 16:10הגב לתגובה זוובינתיים משלם שכירות ומתבאס

- 1.יהודוע 09/01/2022 14:39הגב לתגובה זותודה לך הכתבה יפה וברורה וטב שיש עוד כמוך