סמארט בטא: צמיחה - הסמארט בטא שמנצח את השוק

אנחנו ממשיכים לבחון את תעודות הסל סמארט בטא. כזכור, בתעודות סל רגילות, התעודה עוקבת באופן פאסיבי אחר מדד מסויים שמשקף שוק או תעשייה וכדו'. בתעודות סמארט בטא שהן מעין אמצע הדרך בין ניהול פאסיבי לאקטיבי, ההשקעות מתבצעות באופן אוטמטי (פאסיבי), אך על פי פקטור מסוים אחר שקובע את הרכב תעודות הסל ואת משקל כל רכיב מבין ניירות הערך שמוחזקים בתעודה (אקטיבי). בשבועות הקודמים ראינו את שני סוגי מדדים שנקבעים לפי התנהגות המניות – תנודתיות נמוכה ומומנטום.

לקריאה נוספת:

>>> מהן תעודות סל "סמארט בטא" והאם הן טובות יותר מתעודות סל רגילות?

>>> סמארט בטא: מדדים במשקל שווה - לאחר שנים של תשואת חסר, האם הגיע זמנם?

>>> סמארט בטא - תנודתיות נמוכה: טרייד אוף בין שקט נפשי ותשואה נמוכה?

>>> סמארט בטא: תעודות מומנטום - האם המנהלים מצליחים לרכוב על הגל בזמן הנכון?

משפחה נוספת של תעודות סמארט בטא הן כאלה שהפקטור הקובע קשור לנתונים פונדמנטליים של המניה כגון צמיחה, ערך, חלוקת דיבידנד ועוד. בשנים האחרונות, אחד הפקטורים המוצלחים ביותר היה צמיחה, ואכן תעודות הסל סמארט בטא עם היקף הנכסים הגדול ביותר הן כאלו המוגדרות כצמיחה (growth). אלו תעודות הסל שנבחן השבוע.

מניות מוגדרות כ"מניות צמיחה" בדרך כלל על סמך צמיחה בהכנסות ופחות ברווחים. כלומר חברות שמגדילות את ההכנסות בקצב מהיר משאר השוק יוגדרו כחברות צמיחה גם עם השורה התחתונה לא צומחת באותו קצב, ולא פעם אף מורה על הפסד. לעיתים קרובות מדובר בחברות בשלב מוקדם בחיים העסקיים בו הן פורצות עם מוצר חדש או קונספט מנצח וצוברות נתח שוק במהירות. הרבה פעמים חברות הצמיחה באות מתחום טכנולוגיה אך ניתן למצוא חברות צמיחה גם בסקטורים אחרים, לדוגמה, רשת קמעונאות שמתרחבת במהירות או רשת מסעדות מזון מהיר שמקימה סניפים חדשים בקצב מהיר וכדו'. אם הכל עובד לפי הספר, בהמשך החיים העסקיים החברה תתבגר, הצמיחה תואט, במקביל נראה עלייה בשולי הרווח והחברה תהפוך לרווחית יותר, ובסופו של דבר נקבל חברת ערך. אבל זה לא תמיד עובד כך. החברה הגדולה בעולם כיום, אנבידיה, ממשיכה לצמוח בקצב של חברת סטארט אפ צעירה, בהכנסות וגם ברווחים. אבל אנבידיה זו תופעה יוצאת דופן בכל קנה מידה, ובסופו של דבר ברגע כזה או אחר גם הצמיחה הפנונמלית שלה תיבלם.

מניות צמיחה נסחרות על פי רוב במכפילי רווח גבוהים שכן הן משקיעות בצמיחה על חשבון הרווחים, מתוך אמונה בפוטנציאל העתידי של רווחים גבוהים יותר בהמשך. מצד שני יש סיכון גבוה יותר להפסדים במקרה וההבטחה הגלומה בצמיחה לא תתממש – ההכנסות לא יהפכו לרווחים או שהצמיחה תאט או תעצר לחלוטין, והתמחור הנדיב יותר לא יהיה מוצדק. זו הסיבה שהמניות הללו בדרך כלל תנודתיות יותר ונושאות בחובן סיכון גבוה יותר.

השנים האחרונות מאופיינות בנטייה חזקה למניות צמיחה. בשלבים מסוימים לפני הקורונה היה נראה שהדבר היחידי שחשוב בוול סטריט זה צמיחה בהכנסות בלי שום התחשבות כלל ברווחים. בהמשך הנטייה הזו התמתנה, אבל עדיין, בשונה ממה שהיה שכיח יותר בעבר, החברות הגדולות ביותר בעולם כיום צומחות בקצב של חברת צמיחה. חלק גדול מ-7 המופלאות, ובעיקר אנבידיה ממשיכות לצמוח בעשרות אחוזים בשנה, או במקרים מסוימים סגמנטים מסוימים בתוכן (כמו הענן בגוגל, או הפרסומות והענן באמזון). שוב, בשונה מהעבר, זה גם מגיע עם רווחיות חזקה מאד וצמיחה עקבית ברווחים. כך יוצא שאותן חברות שייכות הן לקטגוריית הערך והן לקטגוריית הצמיחה. המצב הזה הוא לא טבעי כל כך, ולא ברור עוד כמה זמן הוא יכול להימשך.

- וול סטריט מתכוננת למבחן של 4 טריליון דולר

- טריליון דולר נמחקו מנאסד"ק: התפכחות מהונאת ה-AI או הזדמנות של העשור?

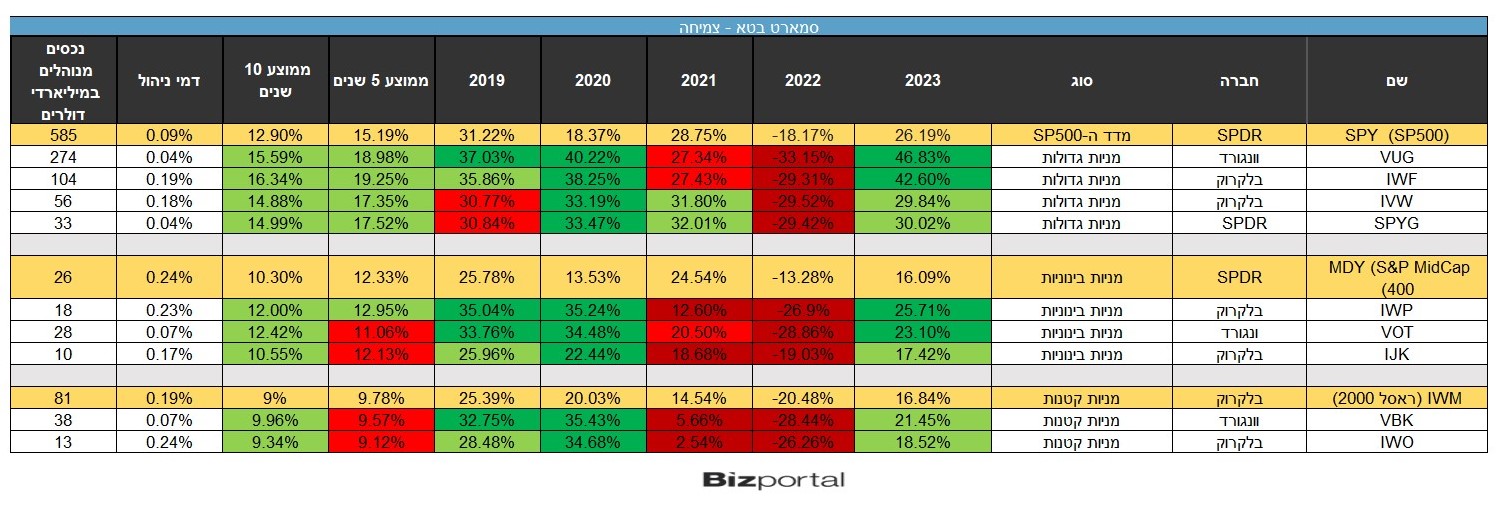

כל חברות תעודות הסל הגדולות (ולא מעט מהקטנות) מציעות תעודות סל סמארט בטא עם פקטור צמיחה. חלק מהתעודות האלו הן חברות צמיחה בתוך מדד מסוים. לדוגמה חברות צמיחה בתוך ה-SP500 או בתוך מדד החברות הקטנות או הבינוניות. הנה כמה מהתעודות המובילות.

צמיחה חברות גדולות

VANGUARD GROWTH INDEX FUND (VUG) - תעודות הסל של וונגורד היא הגדולה ביותר בסגמנט מניות הצמיחה עם 274 מיליארד דולר נכסים מנוהלים. כדרכה של וונגורד דמי הניהול נמוכים מאד - 0.04%. מתוך עשר האחזקות הגדולות 8 הן מניות שלן 7 המופלאות - אפל, אנבידיה, מיקרוסופט (שלושתן עם יותר מ-10%), אמזון, מטא, גוגל (שתי הסדרות) וטסלה. אלי לילי וויזה משלימות את העשרייה הראשונה. ניתן לומר שזו ווראציה נוספת על ה-SP500 או הנאסד"ק 100 שמושפעים באופן משמעותי מאד מחברות הענק הללו. כפי שנראה בהמשך זהו מאפיין של תעודות הסל הללו, כך שהן לא מציעות בעצם אופציה של גיוון ההשקעה, והתשואות דומות מאד לתשואות מדד הנאסד"ק 100.

ISHARES RUSSELL 1000 GROWTH ETF (IWF) - תעודת הצמיחה המתחרה של בלקרוק עוקבת אחר מניות צמיחה במדד הראסל 1000 (1000 המניות הגדולות בארצות הברית). היא מנהלת 104 מיליארד דולר וגובה 0.19%. התופעה של חוסר הגיוון חוזרת על עצמה. רשימת המובילות נראית כמו תאומה סיאמית של הרשימה של וונגורד, עם ברודקום במקום ויזה.

ISHARES S&P 500 GROWTH ETF (IVW) - תעודה נוספת של בלקרוק, אך כזו שלוקחת את מדד ה-SP500 ולא הראסל 1000 כמדד הייחוס. התוצאה - כמעט זהה, שבעת המופלאות עם אלי לילי וברודקום הן עשר האחזקות הגדולות ביותר.

SPDR S&P 500 GROWTH ETF (SPYG) - התעודה המקבילה של מותג תעודות הסל המוביל SPDR מנהלת 33 מיליארד דולר וגובה 0.04%. השמות המובילים? העתק הדבק של שלוש תעודות הסל הקודמות כשאלי לילי וברודקום משלימות את עשר האחזקות הגדולות מעבר לשבעת המופלאות.

ישנן עוד תעודות סל כאלה העוקבות אחר מניות הצמיחה מקרב המניות הגדולות. בין השאר VANGUARD RUSSELL 1000 GROWTH INDEX FUND , VANGUARD MEGA CAP GROWTH INDEX FUND , ISHARES CORE U.S. GROWTH ETF ועוד. הכמות הגדולה של תעודות הסל, והעובדה שכל אחת מהן מנהלת עשרות מיליארדי דולרים מעידים על הפופלריות של תעודות הסל מן הסוג הזה בשנים האחרונות. בטבלה השוונו את תעודות הסל הללו לתעודת הסל על מדד ה-SP500, המסומלת ב-SPY.

צמיחה מניות בינוניות

במקרה זה מדד הייחוס הוא ה-S&P MidCap 400 ותעודת הסל של SPDR היא MDK. המבחר באופן טבעי קטן יותר. הנה שתי תעודות סל בולטות בקטגוריה:- בסיאול חוגגים שיא היסטורי בבורסה - וכמעט 40% מהקשישים חיים בעוני

- קרוב למיליון מיליונרים חדשים בשנה: העושר העולמי זינק כ-11%, והפער נפתח שוב

ISHARES RUSSELL MID-CAP GROWTH ETF (IWP) - תעודה נוספת של בלקרוק עם 18 מיליארד דולר ודמי ניהול 0.23%. המניות המובילות כמובן אינן מ-7 המופלאות כיון שמדובר במניות בינוניות. התעודה גם מפוזרת יותר. 10 הנכסים הגדולים מהווים פחות מ-20% ואף מניה לא מהווה יותר מ-5%. בכל זאת יש כמה שמות מוכרים - פלנטיר, ויסטרה (החברה המובילה ב-SP500 מתחילת השנה), קוינבייס ואפלובין בין השאר נמצאות בעשר הגדולות.

VANGUARD MID CAP GROWTH INDEX FUND (VOT) - המתחרה מבית וונגורד מנהלת 28 מיליארד דולר תמורת 0.07% לשנה. אף מניה לא תופסת יותר מ-2% מהתעודה, ובין עשר הגדולות ניתן למצוא את פלנטיר שוב, וכן חברות ריט כמו Welltower Inc או Reality Income שקצת קשה להבין מה בדיוק מגדיר אותן כחברות צמיחה.

ISHARES S&P MID-CAP 400 GROWTH ETF (IJK) - של בלקרוק מתחרה באותה קטגוריה ומנהלת 10 מיליארד דולר תמורת 0.17%. הפיזור בקרן הזה גדול אף יותר עם 12% בלבד לעשר האחזקות הגדולות.

צמיחה מניות קטנות

לסיום יש גם כמה תעודות סל העוקבות אחר מניות קטנות צומחות. המדד להשוואה במקרה זה הוא הראסל 2000 המיוצג על ידי תעודת הסל IWM.

VANGUARD SMALL-CAP GROWTH INDEX FUND (VBK) - תעודה גדולה על מניות קטנות. לא פחות מ-38 מיליארד דולר מנהלת וונגורד בתעודה הזו, וגובה על כך 0.07%. התעודה מפוזרת מאד. רק מניה אחת מהווה יותר מ-1%. השמות המפורסמים בעשרייה הראשונה הם רובינהוד ומיקרוסטרטגי מעולמות ההיטק והקריפטו.

ISHARES RUSSELL 2000 GROWTH ETF (IWO) התעודה של בלקרוק עם 13 מיליארד דולר ו-0.24% דמי ניהול. בתעודה ישנן מניות של חברות קטנות רבות שאינן מוכרות, ועשר הגדולות הן עם 7.45% בלבד מנכסי התעודה.

מטרת תעודות הסל סמארט בטא הן להביא את הבטא, כלומר את התשואה העודפת על השוק. לפחות במקרה של תעודות הצמיחה נראה שהן מצליחות לעשות זאת.

נתחיל מהטור האחרון - בטווח הזמן של 10 שנים כל תעודות הסל פקטור צמיחה עקפו את מדד הייחוס, מי יותר מי פחות. בטווח הזמן של חמש שנים לעומת זאת רק המניות הגדולות עברו את המדד ואילו הבינוניות והקטנות היו קרובות אליו או מעט מתחתיו. כלומר, מה שעבד עבור תעודות הצמיחה בשנים האחרונות הן בעיקר 7 המופלאות. אם כי גם שאר קבוצות המניות עם כמה שנים לא רעות בכלל, בעיקר 2020.

מעבר לכך בולטת העובדה שבשנת 2022, השנה בה נרשמו ירידות חדות, הירידות במניות הצמיחה היו חזקות בהרבה מהמדדים עצמם. ברוב המקרים מדובר בהפרש של יותר מ-10%.

ניתן לומר שבשנים האחרונות כל מה שקשור ל-7 המופלאות הצליח, ותעודות הסל האלו אינן יוצאות דופן מהבחינה הזו. יחד עם זאת, אם מתרחקים מעט מהמניות הגדולות פקטור הצמיחה פחות משמעותי. השנים הבעייתיות מבחינת הצמיחה, מכל הסוגים השונים, היו 2022 ו-2021 בהן כמעט כל תעודות הסל היו פחות ממדדי הייחוס. השנים הטובות היו 2023, 2020 ו-2019 בהן תעודות הסל הניבו תשואה עודפת בשנים שגם כך היו טובות מאד. כלומר, הן עולות יותר בעליות ויורדות יותר בירידות. בסיכום הכולל נראה שהעליות היו משמעותיות יותר.

התעודה שבולטת לטובה מעל כולם היא IWF של בלקרוק עם ממוצע מצוין של 19% בחמש השנים האחרונות ומעל 16% בעשר השנים האחרונות. האם כדאי לרוץ ולקנות? תעודת QQQ ה"טיפשה" הניבה כמעט 21% בשנה בחמש השנים האחרונות וכמעט 18% ב-10 השנים האחרונות.

- 1.שמואל 07/12/2024 14:24הגב לתגובה זואין הבדל בין זה לQQQ