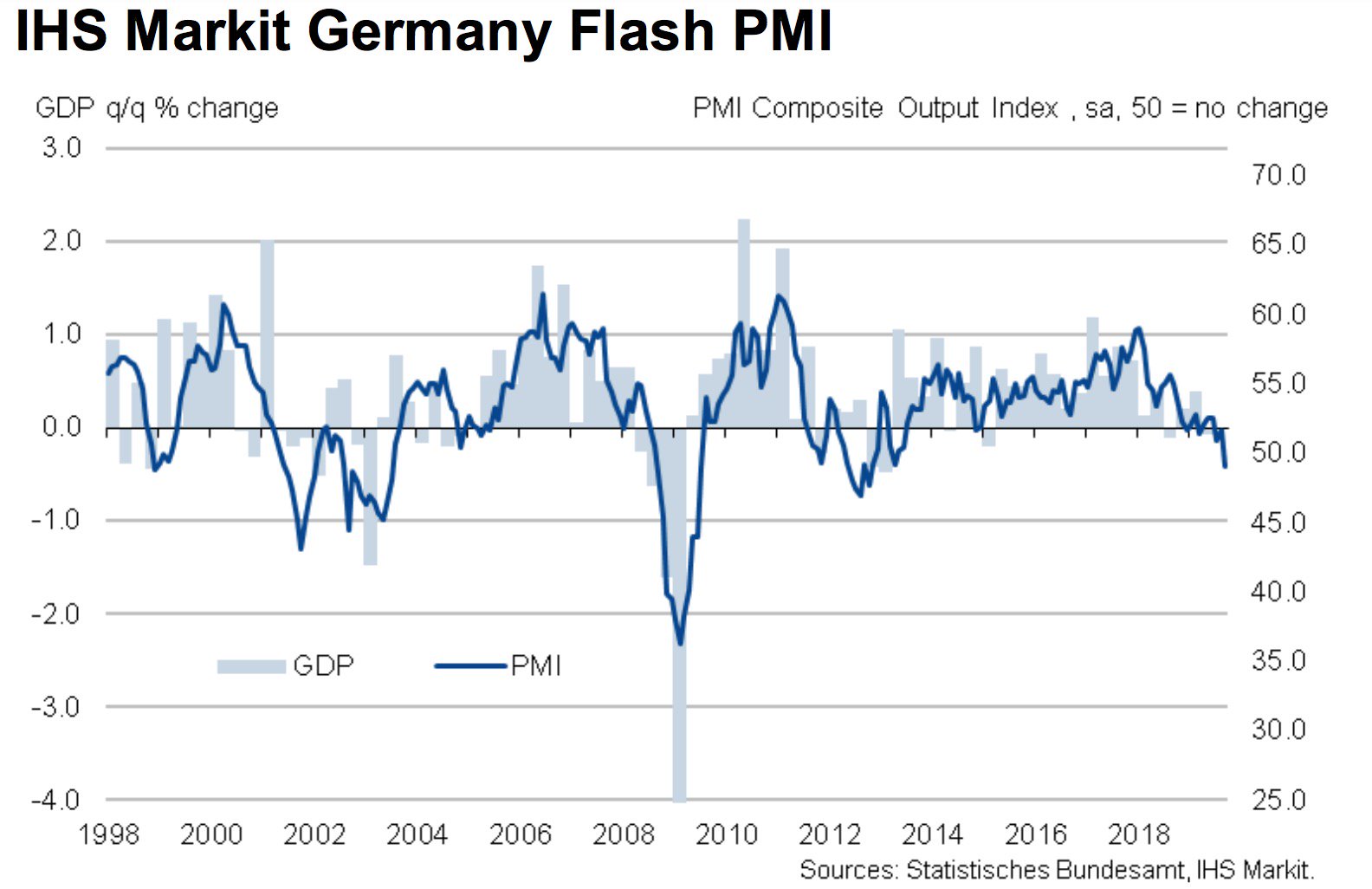

מדד מנהלי הרכש: כלכלת גרמניה צפויה לגלוש למיתון בחודשים הקרובים

אם הייתה תקווה מסוימת בשבועות האחרונים להתאוששות בנתוני המאקרו באירופה, מדדי מנהלי הרכש שפורסמו הבוקר באיחוד האירופאי שופכים מים צוננים על תקוות אלו. כלכלת גרמניה, הכלכלה הגדולה באיחוד האירופאי, צפויה להיכנס ל"מיתון רשמי" כבר בחודשים הקרובים.

מדד מנהלי הרכש המשולב בגרמניה ירד בחודש ספטמבר לרמה של 49.1 נק' בלבד, לעומת צפי לקריאה של 51.5 נק'. מדובר בקריאה הראשונה מתחת לרף ה-50 הנק' מאז אפריל 2013, כאשר נזכיר כי כל קריאה מתחת לרף ה-50 הנק' מאותתת על צפי להאטה כלכלית בחודשים הקרובים.

מבחינת חלוקה, סקטור הייצור ממשיך להציג נתונים חלשים במיוחד. המדד בסקטור זה עמד בחודש ספטמבר על 41 נק' בלבד, לעומת צפי לקריאה של 44 נק', עמוק בטריטוריה של התכווצות כלכלית. מדובר בנתון החלש ביותר מאז אמצע 2009. הסקר מצביע על המשך ירידה בביקושים, בפרט בשוק הרכב במדינה. החולשה בסקטור זה הובילה לכך שגיוס העובדים במדינה קפא בחודש האחרון לאחר 6 חודשים של צמיחה.

במקביל, גם סקטור השירותים אכזב בחודש האחרון עם קריאה של 52.5 נק' לעומת צפי לקריאה 53.2 נק'. מדובר בנתון החלש ביותר מזה כ-9 חודשים.

מדד מנהלי הרכש המשולב בגרמניה: הכלכלה צפויה להיכנס ל"מיתון רשמי" כבר בחודשים הקרובים

בתוך כך, גם מדד מנהלי הרכש בצרפת אכזב: המדד המגזר המשולב ירד בחודש האחרון מרמה של 52.9 נק' לרמה של 51.3 נק'.