האבטלה ממשיכה לרדת: 4.7% במחצית הראשונה של נובמבר

אבטלה

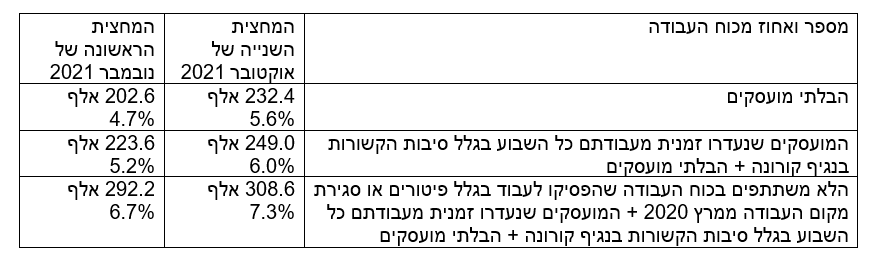

אבטלה נרשמה ירידה בשיעור האבטלה במחצית הראשונה של חודש נובמבר, לעומת המחצית השנייה של אוקטובר. לפי נתוני הלמ"ס אחוז הבלתי מועסקים מכוח העבודה עמד על 4.7% (202.6 אלף), בהשוואה ל-5.6% במחצית השנייה של אוקטובר (232.4 אלף).

שיעור המועסקים שנעדרו זמנית מעבודתם כל השבוע בגלל סיבות הקשורות בנגיף קורונה, ושיעור הבלתי מועסקים עמד על 5.2% (223.6 אלף), בהשוואה ל-6% (249 אלף) במחצית השנייה של אוקטובר.

>> >>>המומחים של ביזפורטל ילמדו אותך השקעות (ללא עלות) - להרשמה לקורס

שיעור הלא משתתפים בכוח העבודה שהפסיקו לעבוד בגלל פיטורים או סגירת מקום העבודה ממרץ 2020, כולל המועסקים שנעדרו זמנית מעבודתם כל השבוע בגלל סיבות הקשורות בנגיף קורונה והבלתי מועסקים, עמד על 6.7% (292.2 אלף איש), לעומת 7.3% (308.6 אלף איש) במחצית השנייה של אוקטובר.

כ-65.2% נמצאים בכוח העבודה (4.3 מיליון איש) נתון המשקף צמיחה משמעותית במספר המועסקים במשק, מדובר במספר גבוה יותר מלפני פרוץ משבר הקורונה - מספר המועסקים בפברואר 2020 (טרום המשבר) עמד על 4.005 מיליון. וזאת אל מול 34.8% (2.3 מיליון איש) שלא נמצאים בכוח העבודה.

- 1.אז לבטל את החלת הוריד את האבטלה? אני בשוק… (ל"ת)06/12/2021 13:05הגב לתגובה זו