יאהו תחזיק ב-25% מהמניות של טאבולה הישראלית - טאבולה מזנקת ב-11% בטרום; מנכ"ל טאבולה לביזפורטל: "הכפלה פי 5 של התזרים. ניצחון לכל מי שעובד איתנו"

חברת יאהו (YAHOO) רוכשת מניות בחברת התאמת התוכן באינטרנט טאבולה טאבולה (Taboola) הישראלית של אדם סינגולדה. יאהו תחזיק ב-25% ממניות החברה, כלומר טאבולה תקצה לה את היקף המניות הזה (או בלשון החברה "יאהו תקבל קצת פחות מ-25% מהון הפרופורמה של טאבולה". מניית טאבולה מגיבה בזינוק של 11% בטרום בוול סטריט. עדכון ל-14:08: טאבולה מזנקת ב-50% בטרום.

ביאהו וטאבולה מעריכים שהעסקה תניב הכנסות של לפחות מיליארד דולר בשנה, כאשר על פי הסכם השותפות ל-30 שנה טאבולה תקבל בלעדיות למכור מודעות מקוריות באתרי יאהו. החברות יחלקו את הכנסות ממכירת המודעות, אך לא חשפו את חלוקת ההכנסות ביניהן. טאבולה מקווה לראות מכך תרומה לרווחים שלה החל מהמחצית השניה של שנת 2023.

יאהו הופכת ברכישה לבעלת המניות הגדולה ביותר של טאבולה, והיא גם תקבל מושב בדירקטוריון החברה. בנוסף, המפרסמים של יאהו יוכלו למכור את המודעות שלהם באתרים בהם טאבולה פועלת.

אדם סינגולדה, מנכ"ל טאבולה, אומר בראיון לביזפורטל לאחר פרסום ההסכם: "תמיד היה לי ולטאבולה חלום לעבוד עם יאהו. גדלנו על יאהו. זו חברה שהיא אייקון וזו עסקה מאוד מרגשת מבחינתנו. זו עסקה שטובה לכולם - למפרסמים, לאתרי התוכן, ללקוחות. העסקה הזו מאוד קריטית לבעלי המניות שלנו. היא מעלה את ההכנסות למניה, ה-EBITDA, תזרים המזומנים - זו הכפלה פי 5. לבעלי עסקים ומפרסמים שעובדים איתנו זה בכלל ניצחון אדיד, כי יהיה להם יותר 'סקייל'. יהיה להם בעצם סיגנל (איתות) משמעותי על הצרכנים.

- מ-TIME ועד USA TODAY: טאבולה מתקשרת עם פאבלישרים גלובליים

- ככה טאבולה מביאה 20% גידול בהמרות

- המלצת המערכת: כל הכותרות 24/7

"אתרי התוכן גם מרוויחים מההסכם כי אם אתה עובד עם טאבולה היום אז בצד השני כל המפרסמים של יאהו קונים גם טאבולה - כלומר מעכשיו יש לך יותר מפרסמים. אנחנו גם נוכל להשקיע יותר בייצור מוצר. אני חושב שבעלי המניות מרוויחים בגדול ואני משתדל להיות צנוע".

זה בעצם מגיע בגלל אחרי המגבלות של אפל על הפרטיות. איך אתה רואה את עתיד התחום?

סינגולדה: "חשוב להבין, אחרי מה שאפל עשתה בתחום הפרייבסי (פרטיות. נ"א) העתיד של האינטרנט יהיה בעיקרו מבוסס על הקשר – לא יטרגטו אותך כאדם אלא את מה שאתה קורא. יתאימו לך תוכן בהתאם לתכנים שאתה קורא.

"גם מבחינת אתרי התוכן - צריך שיהיה מידע אמין באינטרנט. אני לא רוצה שאנשים יקראו חדשות בטיקטוק או פייסבוק אלא באתרי החדשות".

ומה לגבי המיזוג מול אאוטבריין שכבר דובר עליו?

סינגולדה: "לא מתעסקים עם זה כרגע זה לא על השולחן".

על האילוץ לוותר על הקוקיז סיפרנו לכם לפני חודשיים, בראיון עם מנכ"ל פריון. הנה הראיון:

- טורקיה מתכננת העלאת מס במטרה לרסן את האינפלציה

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

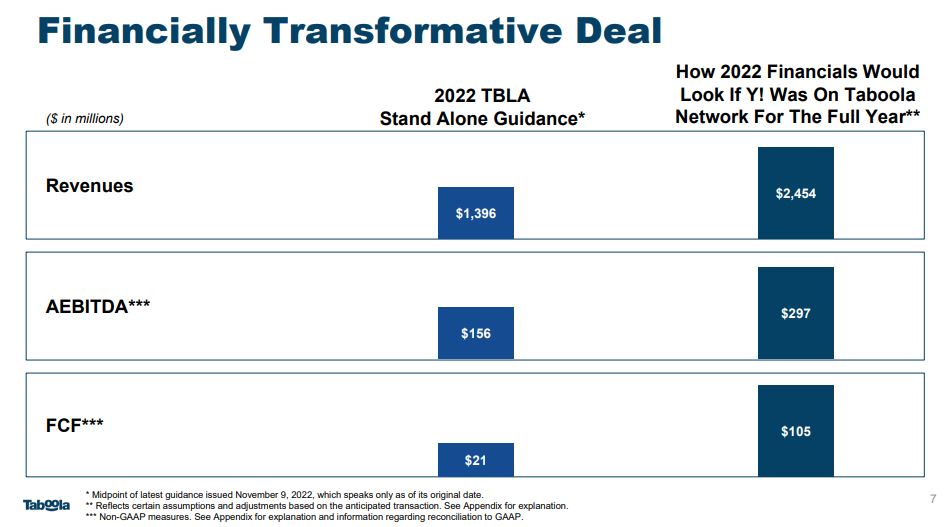

ובחזרה לטאבולה - במצגת שפרסמה, טאבולה מציגה את הכנסות החברה, ה-AEBITDA ותזרים המזומנים החופשי (FCF) 'אילו ההסכם עם יאהו היה קיים ב-2022' לעומת מה שהשיגה החברה בפועל במהלך 2022. מדובר על זינוק של 75% בהכנסות, הכפלה של ה-AEBITDA ותזרים מזומנים גבוה פי 5.

יאהו שהפכה לפרטית לפני שנה וחצי כאשר נמכרה ע"י ורייזון לקרן ההשקעות הפרטית אפולו תמורת 5 מיליארד דולר אומרת כי יש לה 900 מיליון משתמשים חודשיים בעולם, וכי מבחינתה מדובר במהלך אסטרטגי.

ג'ים לנזון, מנכ"ל יאהו אמר: "אנחנו חושבים חמש, עשר, שלושים שנים קדימה. לפרסום הדיגיטלי יש רוח גבית עצומה בטווח הארוך. יש לנו מאות מיליוני אנשים שצורכים חדשות, ספורט ופיננסים באתרים שלנו, ואלה מניבים לנו רווחים רבים באמצעות פרסום - וכך זה גם יימשך". המטרה היא למקסם את ההגעה לצרכנים ואת ביצועי הקמפיינים עבור מפרסמים, נשפר את הזדמנויות המונטיזציה לבעלי אתרים, ונביא למשתמשים חוויות משופרות לקידום הפרטיות".

אדם סינגולדה, מנכ"ל טאבולה אמר בהודעה: "יאהו היא חלוצה באינטרנט, היא אחד המפרסמים הגדולים, המהימנים והמתוחכמים ביותר בעולם. אני רואה הזדמנות לצמיחה מטאורית עבור שנינו בכל התחומים: אורגני, אי-קומרס, וידאו, הצעת כותרות ועוד. השותפות תאיץ באופן משמעותי את התנופה שלנו, ותרחיב את טווח ההגעה שלנו ליותר משתמשים באינטרנט. נוכל להשקיע אפילו יותר בהנעת הכנסות, מעורבות וצמיחת הקהל קדימה, העצמת ביצועים, פרסום מותגים, עם הגעה עצומה למשתמשים"

מאז מיזוג הספאק בשנה שעברה לפי שווי של 2.6 מיליארד דולר, מניית טאבולה מחקה 82% מערכה והיא נסחרת כעת במחיר של 1.84 דולר למניה ושווי שוק של 455 מיליון דולר בלבד.

בדוחותיה לרבעון השלישי של 2022 טאבולה דיווחה על הכנסות של 332.5 מיליון דולר - מעל צפי האנליסטים להכנסות של 322.1 מיליון דולר. החברה רשמה EBITDA חיובי מתואם של 24.2 מיליון דולר ורשמה רווח נקי (על בסיס NON-GAAP) של 10.2 מיליון דולר. הרווח למניה עמד על 4 סנט, בעוד האנליסטים צפו הפסד.

טאבולה היא מתחרה של אאוטבריין. שתי הישראליות נכנסו בשנה שעברה לוול סטריט ומאז השווי שלהן בצלילה. טאבולה כעת מקבלת אמון גדול אבל השאלה היא האם לא נכון לשתי החברות הללו לפעול יחד ולהתמזג.

שתי החברות נפגעות כאשר הפרסום בעולם יורד, כך, לפני חצי שנה שתי החברות נאלצו לחתוך תחזיות ושילמו בהתרסקות נוספת של המניות שלהן. טאבולה החליטה לאחרונה לפטר כ-100 עובדים כדי לחסוך עלויות.

- 4.מעניין מי יפול ברשת? (ל"ת)lol 28/11/2022 17:43הגב לתגובה זו

- 3.דרור 28/11/2022 16:10הגב לתגובה זואיך זה ייגמר?

- 2.אליהו 28/11/2022 14:37הגב לתגובה זומה הקשר בין מה שטוה היום למה שיהיה מחר. ( אה, כן, החברות דינאמיות וישתנו בהתאם)

- מלא אנשים שלוקחים משכנתא! (ל"ת)אלי 28/11/2022 15:19הגב לתגובה זו

- חחח נכון (ל"ת)רמי 28/11/2022 20:24

- 1.מיתר 28/11/2022 14:36הגב לתגובה זוטאבולה זינקה ב- 60 אחוז... תכלס היא צריכה לזנק ב- 200 אחוז אחרי עסקה כזו. מיליארד דולר בהכנסות רק מיאהו בשנה, ושותפה בבעלות מאחת חברות התוכן הצומחות ביותר בעולם. מנייה מוזרה טאבולה, ממש אבל. לא ברור איך היא הגיע למחיר של מתחת ל- 2 דולר מלכתחילה

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

מצרים מפחיתה ריבית בפעם החמישית השנה: האינפלציה בירידה

האינפלציה במצרים 12.3%, הריבית על הלוואות כ-20%

הבנק המרכזי של מצרים הודיע על הפחתת ריבית חמישית בשנת 2025, לאחר שהאינפלציה הפתיעה כלפי מטה ואפשרה למעשה מדיניות מוניטרית מקלה יותר. הריבית על פיקדונות ירדה ב-100 נקודות בסיס לרמה של 18%, והריבית על הלוואות ירדה באותו שיעור ל-21%.

המהלך, של הבנק המרכזי שיצר הפתעה בקרב חלק מהכלכלנים, משקף את ניסיונה של קהיר לאזן בין הורדת עלויות המימון של המדינה והמערכת הבנקאית לבין שמירה על יציבות מחירים. למרות שהאינפלציה עדיין נמצאת ברמה דו-ספרתית, ההאטה האחרונה בקצב עליית המחירים מאפשרת לבנק המרכזי להמשיך בהדרגתיות במסלול ההורדות.

אינפלציה נמוכה מהצפוי

הגורם המרכזי שהביא להורדת הריבית הנוספת הוא ירידת האינפלציה הכללית ל-12.3% בנובמבר, נתון מפתיע לנוכח קיצוץ בסובסידיות הדלק שנעשה כחלק מרפורמות בתמיכת קרן המטבע. הבנק המרכזי ציין כי עדיין קיים לחץ מתמשך באינפלציה שאינה מזון, כמו עלויות שירותים וסחורות שאינן בסיסיות, וכן מתיחות גיאופוליטית עולמית כגורמי סיכון. המסר הוא שהקיצוץ מהווה התאמה זהירה לנתונים ולא שינוי מהותי במדיניות.

נזכיר כי בתחילת 2024, מצרים העלתה את הריבית לשיא והפחיתה את ערך המטבע בכ-40%. צעדים אלו היו חלק מתיקון רחב שנועד לייצב את שוק המטבע, לצמצם עיוותים ולאפשר כניסת מימון חיצוני. במקביל, מצרים קיבלה חבילת תמיכה גלובלית בהיקף של כ-57 מיליארד דולר כדי להתמודד עם לחצים חריפים כמו מחסור במטבע זר ותשלומי ריבית כבדים על התקציב. כל שינוי בריבית נבחן גם דרך הפריזמה של שירות החוב: ריבית גבוהה מדי מכבידה על המדינה, אך ריבית נמוכה מדי עלולה לפגוע ביכולת למשוך הון זר.

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- טראמפ: אם השווקים חזקים יו״ר הפד צריך להוריד ריבית

- המלצת המערכת: כל הכותרות 24/7

המטרה: אטרקטיביות למשקיעים זרים

מאז תחילת 2025, מצרים מבצעת הורדה הדרגתית בריבית תוך שמירה על פער מספיק גדול כדי להישאר אטרקטיבית למשקיעים זרים באפיקי חוב מקומיים. זהו איזון מורכב: הורדת הריבית מקלה על התקציב ועל פעילות עסקית, אך אם היא מהירה מדי, עלולה להתחדש לחץ על המטבע ועל האינפלציה.