לקראת פתיחת שבוע המסחר בוול סטריט, האנליסטים מנתחים

שבוע המסחר בוול סטריט ייפתח על רקע עליות השערים בשבוע החולף, לאחר פרסום החלטת הריבית של הפד'. האנליסטים מנסים להעריך את המשמעויות של החלת הבנק הפדרלי, כמו גם את הצעדים הבאים שלו על רקע העלייה המתמדת בסביבת האינפלציה.

אינפלציה גבוהה מסוכנת יותר מריבית ריאלית גבוהה לכלכלה ולשווקים

על רקע החלטת הפד', אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש, מסביר מדוע אינפלציה גבוהה מסוכנת יותר מריבית ריאלית גבוהה לכלכלה ולשווקים. לדבריו, ההודעה "הנצית" של הפד' העצימה דיון עד כמה הבנק המרכזי יוכל להעלות ריבית מבלי לגרום להאטה חריפה במשק. אולם, הניסיון מראה שהמשקיעים צריכים לחשוש יותר מהאינפלציה מאשר מעליית ריבית.

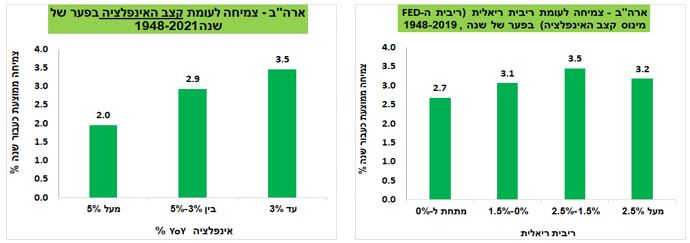

"הקשר בין גובה הריבית הריאלית (ריבית הפד' בניכוי אינפלציה) לבין קצב הצמיחה כעבור שנה, בין השנים 1948-2019, מראה שככל שהריבית הריאלית הייתה גבוהה יותר, קצב הצמיחה היה גבוה יותר. נציין שהצמיחה הכי נמוכה הייתה אחרי שהריבית הריאלית הייתה שלילית. לעומת זאת, ככל שהאינפלציה הייתה גבוהה יותר, קצב הצמיחה כעבור שנה היה נמוך יותר".

מקור: Bloomberg, מיטב דש ברוקראז'

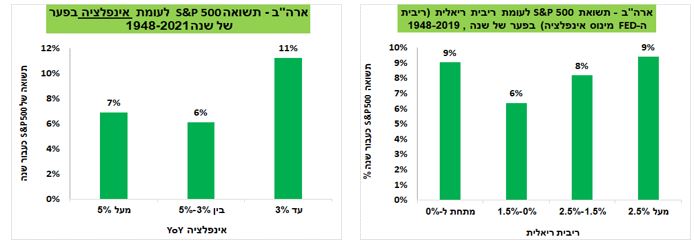

לכך, מצטרפת שאלה נוספת, האם המשקיעים בשוק המניות צריכים לחשוש מעלייה בריבית הריאלית? גם כאן, לדבריו "בניגוד לתפיסה הרווחת, הממצאים ההיסטוריים לא תומכים בטענה שריבית ריאלית גבוהה רעה לשוק המניות: מדד S&P 500 השיג תשואה די דומה ללא קשר לגובה הריבית הריאלית שהייתה לפני שנה. לעומת זאת, קצב האינפלציה מעל 3% הוביל לביצועים חלשים יותר של S&P 500 מאשר בתקופות בהן האינפלציה הייתה נמוכה מ-3%. ניתוח הנתונים ההיסטוריים מוביל למסקנה שאינפלציה גבוהה מסוכנת יותר לכלכלה ולשווקים מאשר ריבית ריאלית גבוהה. דיכוי האינפלציה, גם במחיר של ריבית גבוהה יותר, עשוי להביא לצמיחה חזקה יותר ולביצועי שוק המניות טובים יותר.

מקור: Bloomberg, מיטב דש ברוקראז'

לכך, מצטרפת שאלה נוספת, האם המשקיעים בשוק המניות צריכים לחשוש מעלייה בריבית הריאלית? גם כאן, לדבריו "בניגוד לתפיסה הרווחת, הממצאים ההיסטוריים לא תומכים בטענה שריבית ריאלית גבוהה רעה לשוק המניות: מדד S&P 500 השיג תשואה די דומה ללא קשר לגובה הריבית הריאלית שהייתה לפני שנה. לעומת זאת, קצב האינפלציה מעל 3% הוביל לביצועים חלשים יותר של S&P 500 מאשר בתקופות בהן האינפלציה הייתה נמוכה מ-3%. ניתוח הנתונים ההיסטוריים מוביל למסקנה שאינפלציה גבוהה מסוכנת יותר לכלכלה ולשווקים מאשר ריבית ריאלית גבוהה. דיכוי האינפלציה, גם במחיר של ריבית גבוהה יותר, עשוי להביא לצמיחה חזקה יותר ולביצועי שוק המניות טובים יותר.

מקור: Bloomberg, מיטב דש ברוקראז'

הפד' מושך זמן

בהמשך לכך, אורי גרינפלד, האסטרטג הראשי של פסגות בית השקעות, סבור שבפד מרחיקים כרגע את הכדור ומנסים להעביר את הזמן ככל שניתן תוך כדי שהם מקווים שהאינפלציה תתכנס לבדה לרמה נוחה יותר מבלי שיאלצו ליישם מדיניות מוניטארית מגבילה מדי שתוביל את המשק למיתון. מדובר בשיטת פעולה הגיונית ולגיטימית אך במצב העולם הנוכחי גם בכזו שמייצרת עבור הפד סיכון גבוה באופן יחסי. שיהיה לכולנו בהצלחה.

"אם נביט במחזורי העלאות הריבית הקודמים נראה שבד"כ הפד נאלץ לעצור את העלאות הריבית כחודש-חודשיים לאחר שעקום התשואות מתהפך. למה לפד צריך להיות אכפת כל כך מעקום התשואות? מכיוון שעקום התשואות הוא לא רק סיגנל שמאפשר לנו לראות כיצד השווקים מתמחרים את הסביבה הכלכלית העתידית אלא בעיקר מכיוון שהוא מהווה בעצמו גורם שמשפיע על אותה הסביבה. השתטחות של עקום התשואות מלמדת מצד אחד על כך שהמשקיעים מעריכים שהמשק בדרך להאטה ושהריבית לא צפויה לעלות אך גם תורמת לאותה ההאטה מהצד השני דרך הפגיעה בשוק האשראי. במילים אחרות, זה לא רק שהשוק אומר לפד "די, הגזמת" אלא שעצם העובדה שהשוק מרגיש כך עלולה להביא להאטה והנבואה מגשימה את עצמה. כיום, מבנה העקום הוא כזה שמתמחר אמנם העלאות ריבית מהירות וחדות בשנה וחצי הקרובות אך גם עצירה בתוואי העלאות הריבית ברמה נמוכה יותר מכפי שתחזיות הפד מרמזות ואפילו הפחתת ריבית בעוד שנתיים. אם נניח שהפד אכן יעמוד בתחזית ויעלה את הריבית עד לרמה של כ-2% בסוף השנה הרי שכל העלאה נוספת במהלך 2023 תגרום לעקום להיות בשיפוע שלילי, לפגיעה בשוק האשראי ותוביל את הפד לעצור את התהליך באיבו".

אז מה צריך הפד לעשות? "תיאורטית, הפד צריך לייצר ציפיות להמשך העלאות הריבית גם בעתיד הרחוק יותר מ-2022 כדי לגרום לתשואות בטווחים הבינוניים ארוכים לעלות מעט. מצד שני, עליית תשואות בחלקים אלו תשפיע לרעה, דרך שוק האשראי, על הכלכלה הריאלית אם תהיה מהירה מדי, כך שמדובר על תהליך קשה יותר לביצוע. בשישי האחרון התראיין חבר הוועדה המוניטארית של הפד, כריסטופר וולר, ב-CNBC ואמר שהוא חושב שהפד צריך להיות הרבה יותר ניצי בטווח הקצר ושהוא מאמין שהריבית תעלה ב-50 נ"ב באחת או יותר מהפגישות הבאות. בסך הכל יש היגיון בדבריו של וולר שכן אמירות מסוג זה עשויות להביא לעלייה מסוימת בתשואות לאורך העקום ולקנות לפד מרווח נשימה ארוך יותר אבל יש בהן גם סיכון גדול שכן אם השוק לא קונה את זה (כמו שקרה בסופ"ש) אז התשואות הקצרות יעלו יותר מהר, העקום ישתטח מוקדם יותר והפד ימצא את עצמו במבוי סתום הרבה לפני שתכנן".

אל תספידו את הצרכן האמריקאי

יונתן כ"ץ וכלכני לידר שוקי הון, קוראים לא להספיד את הצרכן האמריקאי, כשהמשך התרחבות (מתונה אומנם) בצריכה תתמוך בפעילות ותמנע כניסה למיתון, ולכן הפד צפוי להמשיך להעלות את הריבית לפחות עד ל-2.8% בסוף 2023. לדבריהם, רבים צופים ירידה בצריכה הפרטית (הריאלית) במהלך השנה, זאת על רקע הזינוק באינפלציה אשר שוחק את כוח הקנייה של הציבור. גם מדד האמון הצרכני נמצא בשפל (למרות המצב התעסוקתי המאוד חיובי).

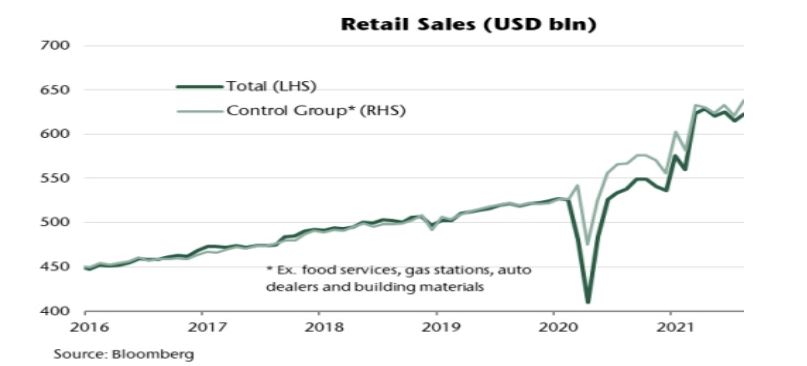

"פסימיות צרכנית לא אמורה לתמוך בצריכה הפרטית. גם הירידה בערכם של הנכסים הפיננסיים פוגעת בעושר הפיננסי של משקי הבית. בפועל, הצריכה הפרטית מתמתנת אך עדיין התרחבה בחודש פברואר. המסחר הקמעונאי עלה ב-0.3% (הצפי היה ל-0.4%) אך הנתון של ינואר עודכן ל-4.9% (מ-3.8%). בסך הכול, ברבעון א' הצריכה הפרטית הריאלית ממשיכה להתרחב. סביר להניח שברבעון א' הצריכה הפרטית (הריאלית) תתרחב ב-2.5-3% ותתרום לצמיחה ברבעון זה. ציינו בעבר, שלחצי השכר (ועליות השכר) מתרחשים בענפים בעלי שכר נמוך כמו אירוח ופנאי, מסחר, ותחבורה. תוספות שכר בענפים הללו (עם רמות שכר נמוכות) נוטות להגיע יותר לצריכה הפרטית ופחות לחיסכון של משקי הבית".

מקור: Bloomberg, מיטב דש ברוקראז'

הפד' מושך זמן

בהמשך לכך, אורי גרינפלד, האסטרטג הראשי של פסגות בית השקעות, סבור שבפד מרחיקים כרגע את הכדור ומנסים להעביר את הזמן ככל שניתן תוך כדי שהם מקווים שהאינפלציה תתכנס לבדה לרמה נוחה יותר מבלי שיאלצו ליישם מדיניות מוניטארית מגבילה מדי שתוביל את המשק למיתון. מדובר בשיטת פעולה הגיונית ולגיטימית אך במצב העולם הנוכחי גם בכזו שמייצרת עבור הפד סיכון גבוה באופן יחסי. שיהיה לכולנו בהצלחה.

"אם נביט במחזורי העלאות הריבית הקודמים נראה שבד"כ הפד נאלץ לעצור את העלאות הריבית כחודש-חודשיים לאחר שעקום התשואות מתהפך. למה לפד צריך להיות אכפת כל כך מעקום התשואות? מכיוון שעקום התשואות הוא לא רק סיגנל שמאפשר לנו לראות כיצד השווקים מתמחרים את הסביבה הכלכלית העתידית אלא בעיקר מכיוון שהוא מהווה בעצמו גורם שמשפיע על אותה הסביבה. השתטחות של עקום התשואות מלמדת מצד אחד על כך שהמשקיעים מעריכים שהמשק בדרך להאטה ושהריבית לא צפויה לעלות אך גם תורמת לאותה ההאטה מהצד השני דרך הפגיעה בשוק האשראי. במילים אחרות, זה לא רק שהשוק אומר לפד "די, הגזמת" אלא שעצם העובדה שהשוק מרגיש כך עלולה להביא להאטה והנבואה מגשימה את עצמה. כיום, מבנה העקום הוא כזה שמתמחר אמנם העלאות ריבית מהירות וחדות בשנה וחצי הקרובות אך גם עצירה בתוואי העלאות הריבית ברמה נמוכה יותר מכפי שתחזיות הפד מרמזות ואפילו הפחתת ריבית בעוד שנתיים. אם נניח שהפד אכן יעמוד בתחזית ויעלה את הריבית עד לרמה של כ-2% בסוף השנה הרי שכל העלאה נוספת במהלך 2023 תגרום לעקום להיות בשיפוע שלילי, לפגיעה בשוק האשראי ותוביל את הפד לעצור את התהליך באיבו".

אז מה צריך הפד לעשות? "תיאורטית, הפד צריך לייצר ציפיות להמשך העלאות הריבית גם בעתיד הרחוק יותר מ-2022 כדי לגרום לתשואות בטווחים הבינוניים ארוכים לעלות מעט. מצד שני, עליית תשואות בחלקים אלו תשפיע לרעה, דרך שוק האשראי, על הכלכלה הריאלית אם תהיה מהירה מדי, כך שמדובר על תהליך קשה יותר לביצוע. בשישי האחרון התראיין חבר הוועדה המוניטארית של הפד, כריסטופר וולר, ב-CNBC ואמר שהוא חושב שהפד צריך להיות הרבה יותר ניצי בטווח הקצר ושהוא מאמין שהריבית תעלה ב-50 נ"ב באחת או יותר מהפגישות הבאות. בסך הכל יש היגיון בדבריו של וולר שכן אמירות מסוג זה עשויות להביא לעלייה מסוימת בתשואות לאורך העקום ולקנות לפד מרווח נשימה ארוך יותר אבל יש בהן גם סיכון גדול שכן אם השוק לא קונה את זה (כמו שקרה בסופ"ש) אז התשואות הקצרות יעלו יותר מהר, העקום ישתטח מוקדם יותר והפד ימצא את עצמו במבוי סתום הרבה לפני שתכנן".

אל תספידו את הצרכן האמריקאי

יונתן כ"ץ וכלכני לידר שוקי הון, קוראים לא להספיד את הצרכן האמריקאי, כשהמשך התרחבות (מתונה אומנם) בצריכה תתמוך בפעילות ותמנע כניסה למיתון, ולכן הפד צפוי להמשיך להעלות את הריבית לפחות עד ל-2.8% בסוף 2023. לדבריהם, רבים צופים ירידה בצריכה הפרטית (הריאלית) במהלך השנה, זאת על רקע הזינוק באינפלציה אשר שוחק את כוח הקנייה של הציבור. גם מדד האמון הצרכני נמצא בשפל (למרות המצב התעסוקתי המאוד חיובי).

"פסימיות צרכנית לא אמורה לתמוך בצריכה הפרטית. גם הירידה בערכם של הנכסים הפיננסיים פוגעת בעושר הפיננסי של משקי הבית. בפועל, הצריכה הפרטית מתמתנת אך עדיין התרחבה בחודש פברואר. המסחר הקמעונאי עלה ב-0.3% (הצפי היה ל-0.4%) אך הנתון של ינואר עודכן ל-4.9% (מ-3.8%). בסך הכול, ברבעון א' הצריכה הפרטית הריאלית ממשיכה להתרחב. סביר להניח שברבעון א' הצריכה הפרטית (הריאלית) תתרחב ב-2.5-3% ותתרום לצמיחה ברבעון זה. ציינו בעבר, שלחצי השכר (ועליות השכר) מתרחשים בענפים בעלי שכר נמוך כמו אירוח ופנאי, מסחר, ותחבורה. תוספות שכר בענפים הללו (עם רמות שכר נמוכות) נוטות להגיע יותר לצריכה הפרטית ופחות לחיסכון של משקי הבית".

- 2.הבלוף 21/03/2022 10:35הגב לתגובה זוהעלאת ריבית היא התאבדות כלכלית

- Sassi6 21/03/2022 11:58הגב לתגובה זואממה ומה הבנתי מאלכס זבז'ינסקי? אם אינפלציה מסוכנת יותר מריבית גבוהה, ואם "רע יותר" מסוכן יותר מ-"רע פחות", אז הריבית הגבוהה ...טובה לשווקים

- 1.לברוח מנדלן !!! (ל"ת)פיצוץ בועה אלים בדרך 20/03/2022 18:10הגב לתגובה זו

- צודק אנשים ישארו ישארו עם משכנתה פי 2 ממחיר הבית שקנו (ל"ת)הבלוף 21/03/2022 10:36הגב לתגובה זו

- א 20/03/2022 19:44הגב לתגובה זומה הסיבה

- מייקל 21/03/2022 10:36הסיבה. הפודקאסט של הבחור הזה הציל אותי ועזר לי להרוויח. נכון לעכשיו- כל מה שנאמר בו בשנתיים האחרונות קרה אחד לאחד!! העלאות הריבית, הנפילות בשוק ההון (וזוהי רק ההתחלה), הונאות הפונזי בעולם הנדלן שמתגלות עכשיו, אפילו המלחמה שקורית עכשיו. ובעיקר מה צפוי בנדלן ומה הסיבה שהולך להיות תיקון משמעותי בנדלן. לפני שיעלה בהמשך שוב. האזנה חובה! חובת האזנה!

- גם לפני עשור האמירה שלך היית נכונה (ל"ת)ציון קובסי 20/03/2022 19:34הגב לתגובה זו

- אנונימי 20/03/2022 19:26הגב לתגובה זואיך אתה קובע כך.בישראל הנדון יעלה לנצח.ריבויי יילודה שטח קטן.

- מייקל 21/03/2022 10:41אין לי שום אינטרס אישי - רק לעזור. הפודקאסטים שלו אשכרה יכולים לעזור לאנשים להציל אותם וללמד איך להרוויח. לי הוא עזר ממש והחכים אותי

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

") ארדואן טורקיה (X)

ארדואן טורקיה (X)טורקיה מתכננת העלאת מס במטרה לרסן את האינפלציה

מה האינפלציה בטורקיה ומה הצפי לשנה הבאה?

טורקיה מתכננת להעלות מסים באופן יחסית מתון על מגוון מוצרים ושירותים מרכזיים, כולל דלק, כחלק מהמאמץ הממשלתי לסייע לבנק המרכזי להחזיר את האינפלציה למסלול ירידה. המהלך נועד ליצור עקביות בין המדיניות הפיסקלית למוניטרית -כלומר, בין פעולות הממשלה בתחום המיסוי והמחירים לבין מטרות הבנק המרכזי דרך הריבית וכלים נוספים.

התוכנית היא לעדכן היטלים ומחירים מפוקחים בקצב שמתאים ליעד האינפלציה של הבנק המרכזי לשנה הבאה, העומד על 16%. זוהי גישה חדשה יחסית המתרחקת מהצמדה אוטומטית למדדים מבוססי אינפלציה. אולם זהו גם צעד רגיש מבחינה פוליטית וכלכלית, שכן שינויים במסים עקיפים משפיעים במהירות על מחירים בסופר, בתחבורה ובשרשרת האספקה.

דלק במרכז: השפעה מכרעת על כל המשק

דלק הוא מרכיב קריטי באינפלציה, משום שהוא נוגע כמעט לכל עלות במשק, החל מהובלה ולוגיסטיקה ועד למחירי מוצרים בסיסיים. כל שינוי במסים על בנזין וסולר זוכה לתשומת לב רבה ומשפיע על הציפיות לאינפלציה.

בטורקיה, מסי הצריכה על בנזין וסולר מתעדכנים בדרך כלל פעמיים בשנה לפי אינפלציית היצרן המצטברת בששת החודשים הקודמים. כעת, הכיוון הוא לעדכן את המסים בקצב מתון יותר כדי להפחית את הלחץ המחירי. כבר בתחילת 2025 נרשמה העלאה במסים נמוכה יותר מהנוסחה המקובלת, במטרה לצמצם את הלחץ על המחירים. זה מעיד על כך שמשרד האוצר הטורקי מנסה להציג קו עקבי של ריסון, גם אם בצעדים הדרגתיים.

- המדינה הראשונה שקובעת יעד אינפלציה רשמי ומה קרה היום לפני 24 שנה

- לקראת החלטת ריבית דרמטית כשהפד' מפולג מאי פעם ו"עיוור" ללא נתונים עדכניים

- המלצת המערכת: כל הכותרות 24/7

המהלך לא מוגבל רק לדלק; הוא כולל גם התאמות במחירים מפוקחים כמו טבק, אלכוהול, אנרגיה ולעיתים גם שירותים ציבוריים. בטורקיה, שינויים במחירים המפוקחים יכולים להשפיע במהירות על קצב האינפלציה, בין אם בהקפאה או בעדכון חד.