שוק הנדל"ן ממשיך להיות רותח: מחירי הדירות בת"א עלו ב-15% בשנה

שוק הדיור רותח, וקיימים מספר הסברים אפשריים למגמה זו. המניע העיקרי לעליות המחירים הינה מגפת הקורונה. השלכות המגפה על השוק שגם כך התקשה להתרסן עקב המשבר הפוליטי שהתארך, פעלו בדיעבד רק בכיוון אחד: של עליות מחירים. היעדר מדיניות נדל"נית מובהקת, חזרה לתכניות שלא צלחו בעבר, גרעון היסטורי שישפיע על יכולתה של הממשלה החדשה להשפיע משמעותית על השוק וההכרה בכך שאיש איש לעצמו בשוק הנדל"ן, הם המניעים העיקריים לתבערה בשוק.

אך מעל לכל, מרחפת העובדה וההכרה שיצרה המגפה, שקבלת החלטות באופן מהיר והשקעת כספים בישראל, הינן הפעולות הנכונות בעת הזו. והציבור מסתער על הדירות, יד-שניה כחדשות, קטנות כגדולות, זולות ויקרות, משקיעים, משפרי דיור וזוגות צעירים.

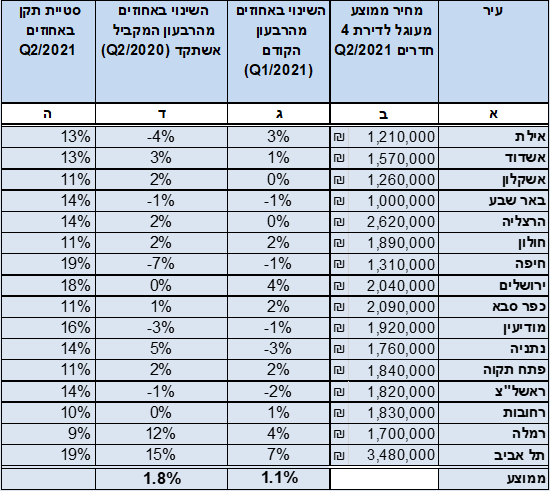

ברבעון השני של שנת 2021 נצפתה עליה בשיעור של 1.1% (נומינלי) במחיר הממוצע של הדירות שנסקרו, לעומת הרבעון שקדם לו.

בשנה החולפת (ביחס לרבעון המקביל אשתקד), נצפתה עליית מחירים בשיעור ממוצע נומינלי של 1.8% בערים שנסקרו. בסך הכל, לאחר ניפוי וטיוב נותרו במדגם (בחינת שני רבעונים) כ-4,571 עסקאות לניתוח ב-16 ערים, שאינן מייצגות בהכרח את כלל הישובים במדינה (ברבעון השני אובחנה עליה בשיעור של כ- 18% בכמות העסקאות הרלוונטיות ביחס לרבעון הראשון של 2021 ועליה בשיעור של כ- 128% ביחס לרבעון המקביל אשתקד).

ברבעון השני של שנת 2021 נרשמה ב-9 ערים מתוך 16, עלייה במחירי הדירות הממוצעים, ביחס לרבעון הקודם. בראייה שנתית, שהעיר תל אביב, הינה שיאנית עליית המחירים בשיעור של 15% בשנה (הנובעת בעיקר מהעובדה שהציבור התל אביבי בחר לקנות דירות חדשות יחסית ברבעון זה) ואחריה רמלה עם 12% שנתיים ונתניה עם 5% עלייה

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- המלצת המערכת: כל הכותרות 24/7

עיקר העליות הן בישובים יקרים דוגמת תל אביב והן במקומות זולים יותר דוגמת רמלה ונתניה. מכאן, שהמגמה היא רחבה ולא מאפיינת אזור או מגזר כזה או אחר. ב-5 ערים נצפתה ירידה וב- 2 ערים ללא שינוי (אשקלון והרצליה).

להלן טבלת ריכוז של המחיר הממוצע לפי ערים לדירות בנות ארבעה חדרים (חדשות ויד שניה) ומגמות ההשתנות ברבעון השני לשנת 2021:

לקריאה נוספת:

> הממשלה והקבלנים לא אשמים במחירי הדיור - הנה האשם האמיתי

> טירוף חובק עולם: מדד מחירי הדיור של 57 מדינות בשיא כל הזמנים

- אזורים תקים 147 יח"ד בבאר יעקב לאחר שזכתה במכרז רמ"י

- אשטרום זכתה במכרז שיכון הרופאים בתל השומר, בהיקף 1,189 יח"ד

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

> שכירות או קניית דירה? התשובה הכלכלית די פשוטה אבל גם הפסיכולוגיה משפיעה

> באוצר משתעשעים ברעיון להעלות את מס הרכישה רק בת"א - אין לזה היתכנות

> בנק ישראל מודה: הסרת מגבלת הפריים גרמה לציבור לקחת עוד משכנתאות

- 9.סביח 23/08/2021 22:01הגב לתגובה זוגוף בולשביקי שתפקידו למקסם רווחים. צריך לגמור ולקבור אותו ואת שיטותיו.

- 8.בן 23/08/2021 20:06הגב לתגובה זורק הציבור העיוור והמטומטם שמוכן לשלם כל סכום על דירה הוא שגורם לעליה , תרשמו את זה בזיכרון הדירות בתל אביב עוד ירדו בחצי מחיר של היום ,

- בסוף עוד תאמין לעצמך (ל"ת)די די כבר 24/08/2021 13:00הגב לתגובה זו

- 7.מבצעי חבר 23/08/2021 14:17הגב לתגובה זוהמצב יהיה יותר גרוע

- 6.יאיר 23/08/2021 12:53הגב לתגובה זובושה משרתים שלוש שנים בחינם והמדינה עוד מתעללת בצעירים הכל יחזור לנו לפנים יהודים חמדנים כמה שזה נכון

- 5.לפיד ובנט יורידו 23/08/2021 07:37הגב לתגובה זוכחלון ניסה לעשות משהו עקום אבל ניסה אלה אומרים זה מה יד קורונה תמותו נדלן תקנו לא נעשה כלום עבאס יקבל הכל ערבים סוג א יהודים לכו חפשו

- את הנזק שכחלון גרם 24/08/2021 12:59הגב לתגובה זוושלא תחיה באשליות ירידת המחיר לכאורה בראשל"צ נובעת רק בגלל תעלול של חישוב סטטיסטי מטעה, שמכלילים מחירי דירות חדשות ויד 2 ביחד, והחדשות הן ברובן מחיר למשתכן, והיום כול הצעירים והוריהם שבכלל לא חשבו לקנות דירה וזכו, ועכשיו מבינים שזכו בלוטו ולוקחים משכנתאות זולות בכול מחיר שאפשר. אחלה מימון לזכיה בפיס, והתודה לכחלון, רק חבל שזה בא על חשבון הצעירים שישארו בגללו חסרי דיור, לכאורה.

- 4.נדלניסט 23/08/2021 01:59הגב לתגובה זולשמחי אבל גם לצערי המחירים לא ירדו אני נגוע מאחר שיש לי נכס ועוד נכס להשקעה ולכן יש לי נטייה לשמח כשאני שומע שהולך להיות עליית מחירים אך מאידך גיסא גם עצוב לי שכל האנשים צריכים לסבול בגלל זה\ לכן אני מאחל לכולם פה ים של כסף מזוודות וארגזים של כסף שיוכלו לקנות שתי דירות ועכשיו לעניין.. מי שחושב שמחירי הדיור ירדו וזה בועה וכו פשוט משלה את עצמו אנחנו כבר שומעים את הפמפומים הללו כבר למעלה מעשר שנים כמה זה לא הגיוני ואיך שהמחירים זה בועה ומשהו הולך לקרות חברה שום דבר לא הולך לקרות כמו שלא קרה עד עכשיו מי שלא יתפוס את עצמו עכשיו לצערי . יבכה מחר מי שאשם בסיפור זה אחד יחיד ומיוחד רמ"י שמחזיקה ב93 אחוז מהקרקעות ואיננה משווקת קרקעות זה בדיחה עצובה וצריך כח ציבורי חזק חזק חזק כדי לשנות את שלטון הפקידים הזה תחשבו כל החברה הללו יש להם דירות למה שמישהו מהם ירצה שמחירי הדיור ירדו? לכן כל עוד הציבור לא יצא להפגין יפעיל כח נגד רשות מקרקעי ישראל שהיא פשוט מתנהלת בצורה מחפירה אזי מחירי הדירות ימשיכו לעלות

- 3.רמי 22/08/2021 23:52הגב לתגובה זומי משלם סכומים כאלה מה נהיה

- שמפו 23/08/2021 03:05הגב לתגובה זושלא קרא. לא על ההיטקיסטים ונילוויהם. לא על פורשי צה"ל הפנסיונרים. לא על עובדי המגזר הציבורי. ולא על שאר עובדי החינם! ??????? מי באמת!

- 2.אלקין וסער המושחתים 22/08/2021 22:07הגב לתגובה זוקיבלנו את אותם חזירים מהממשלות הקודמות שדואגים לכך שהמחירים רק ימשיכו לעלות בלי סוף ושהחמדנים יתעשרו על חשבון מחוסרי הדיור.

- אל תעצור פה 24/08/2021 12:55הגב לתגובה זווכול מי שלא מסדר לך קומבינה מסומן...

- 1.ישראלי 22/08/2021 18:26הגב לתגובה זוברור שזאת היתה מדיניות של ביבי וממשלתו ליקר את הנדל"ן ולעשות דרכו קופה רושמת לאוצר על ידי מתן משכנתאות ללא הגבלה אבל אין לי צל של ספק שאיבדנו שליטה ומי שמכתיב היום אלה הבנקים והחברות הקבלניות לאן זה יוביל בסוף נחכה וניראה

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

גל של ביטולים צפוי להגיע למבצעי ה-90/10, 80/20, אבל במקרים רבים הרוכשים לא יוכלו לבטל - הנה התרחישים הצפויים

הרוכשים במבצעים של 80/20 ו-90/10 מגלים שהעסקה שעשו פחות טובה ממה שהעריכו. בשלוש השנים האחרונות השוק היה מוצף בהצעות כאלו, ומסתבר שבמקרים רבים על רקע הירידה במחירי הדירות, העסקה כבר לא משתלמת. כלומר, ההנחה שמתבטאת במבצע המימוני נמוכה מהירידה במחיר הדירה בפועל. כלכלית - הרוכש אמור לקום וללכת. משפטית - הוא לא תמיד יכול.

הביטולים החלו השנה ומוערכים בקרוב ל-2,000 בעיקר בדרום - רוכשים שלא יכלו לעמוד בתנאים, ובעסקאות יוקרה בת"א בהם רוכשים הפסידו והעדיפו לצאת מהעסקה. אבל זה יכול להיות כדור שלג שיתעצם. אנחנו לפני גל של מסירות וביטולים משיקולים כלכליים. אבל לרוכשים יש כמה משוכות לעבור.

ראשית, הם צריכים להבין שהמקדמה ששמו כנראה הלכה "לפח". האם שווה להפסיד את המקדמה של ה-10%, או 20% כקנס כדי להימנע מההפסד הכלכלי על הדירה שמסתכם כנראה בכמה אחוזים (ירידת מחירים של 5%-10% מול הנחת מימון של כ-5%)? השאלה מה ההסכם מול הקבלן. מבירורים שערכנו עולה כי ברוב המקרים הקנס מסתכם ל-10% מערך הדירה. כלומר במבצעים של 90/10 אתם אמורים להשאיר את ה-10% אצל הקבלן. בעסקאות של 80/20 (בהנחה שזה לפי המודל של קנס 10%) אתם אמורים לקבל החזר מהקבלן כי שילמתם כבר 20%. לכו תרדפו אחרי הקבלן וגם יהיו לכם משוכות משפטיות - סילוק המשכנתא שלקחתם במקביל לרכישה שהיתה בערבות של הקבלן שמימן אותה (עד למסירה). גם בעסקאות בשיעורי מבצעים אחרים יהיה כמובן צורך להסיר את המשכנתא. בסוף המשכנתא עליכם וכדי להסיר אותה צריך הסכמה של הקבלן ושל הבנק.

עורכי דין בתחום הנדל"ן מספרים שיש צורות שונות של הסכמי רכישה בעסקאות כאלו. יש הסכמים עם הגנות על הרוכשים ויש שחשופים לחלוטין לחסדי הקבלן. כלומר, יכול להיות שלמרות שצפוי גל של ביטולים בגלל הפסדים, התוצאה תהיה אחרת כי הקבלנים לא יוותרו לרוכשים ואלו יצטרכו לשלם את ה-80%-90% או להגיע למאבק משפטי מול הקבלן.

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

מאבק משפטי זה לרוב נזק לשני הצדדים. יכול להיות שלפני השלב הזה, הצדדים ינסו להידבר. השלב הזה של המו"מ - השלב המסחרי עשוי להיות חבל הצלה לשני הצדדים. הקבלן רואה כעת שוק קשה. שוק של קונים. היקף העסקאות יורד, המחירים יורדים. הדבר האחרון שהוא צריך זה ביטולי עסקאות. הוא ינסה לשמור על העסקה וכדי לשמור עליה הוא עשוי לספק לרוכש הנחה נוספת - כספית או מימונית. הוא לא ירצה להגיע לבית משפט או למצב שהרוכש לא יכול או לא ישלם לו את היתרה של ה-80%. במקרה כזה הלכה העסקה, וזה עלול להיות בעיה גדולה מול הבנק הממן-מלווה ובכלל - לא רק שאין מכירות יהיו ביטולים (מכירות שליליות).