הראל מובילה את הטבלה וכנראה היחידה עם תשואה חיובית בספטמבר

על פי ההערכות, קופות הגמל להשקעה של הראל יהיו במקום הראשון גם בחודש ספטמבר, ובניגוד ליתר המוסדיים, התשואה שלהם תהיה חיובית. (התוצאות הרשמיות לחודש ספטמבר יתפרסמו רק בשבוע הבא).

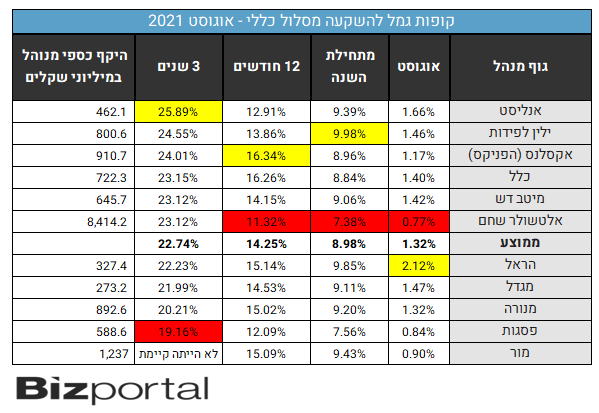

קבוצת הראל היא סוג של שחקנית אמצע טבלה - עם תשואות בינוניות, מתחת לממוצע בטווח הארוך. זה נכון בקרנות ההשתלמות וזה נכון בקרנות הפנסיה. אלא שמתחילת השנה הראל הציגה תשואה חריגה לטובה בקופות הגמל להשקעה.

"תשואות קופות הגמל להשקעה ממשיכות להצביע על השינוי שאנו רואים בתעשייה זו בחודשים האחרונים. נתונים ראשוניים של התשואות לספטמבר מצביעים כי ככל הנראה גם בחודש החולף הובילה הראל את הטבלה וככל הנראה היתה היחידה שהניבה תשואה חיובית (מסלול כללי)", אומרים בהראל והשאלה הגדולה - מה הקפיץ את התשואות של הראל ביחס לאחרים?

הסיבה ליכולת של הראל לעשות תשואה חריגה לטובה בחודשים האחרונים מוסברת על ידי החברה בהשקעות נכונות - הן בתמהיל בין מניות לאג"ח, הן בפיזור הגיאוגרפי ובמיוחד בבחירת המניות.

בהראל טוענים שהם לא פועלים על בסיס טריקים שמייצרים תשואה כאשר אתה קטן. ועדיין, צריך לזכור שהראל היא גוף קטן בתחום קופות הגמל להשקעה (מנהלת 327 מיליון שקל - או 2% מהכספים בתחום, כשרוב המתחרות מנהלות כספים בהיקף של פי 2 ויותר).

אתם צופים שתהיו כנראה היחידים עם תשואה חיובית. בהחלט אמירה מחייבת, איך עשיתם את זה?

"קודם כל צריך לומר שלמרות התחרות החודשית - שגם לה אנחנו מייחסים חשיבות - אנחנו מנהלים כסף לטווח הארוך. הסיבות שגרמו לנו להוביל הן, אלוקציה עודפת לשוק המניות הישראלי ותיקי מניות ואג"ח ממוקדים שנתנו תשואה עודפת על התשואות של המדדים" אומר בראיון לביזפורטל כפיר חסין מנהל ההשקעות הראשי של הראל פיננסים: "תיק ההשקעות של הגמל להשקעה אצלנו משקף את האמונה שלנו בישראל, בכלכלה הישראלית ובחברות הישראליות. לא רק שאנו ממוקדים בשוק המקומי, אנו גם שמים דגש על בחירת המניות והאסטרטגיה הזו מוכיחה את עצמה לאורך זמן".

"אנחנו ממשיכים להאמין בכלכלה הישראלית החזקה ובשוק המניות המקומי, כאשר זה נראה שאנחנו מהמדינות הראשונות בעולם שמתגברות על זן הדלתא. היינו בחשיפה משמעותית לסקטורים הבנקים הביטוח והנדל"ן, ובחרנו גם מניות סלקטיבית כגון תדיראן גרופ -1.54% , דלתא, וטיב טעם 1.65% . גם המניות וגם הסקטורים שבחרנו מפגינים ביצועים טובים מתחילת השנה, ובאוגוסט ובספטמבר בפרט".

ממה נובע השוני הגדול בין התשואות של קופות הגמל להשקעה אצלכם, לעומת התשואות - הפושרות צריך לומר - של קרנות ההשתלמות והפנסיה?

- עתירה לבג"ץ: חוקרים של הראל ומנורה מפילים בפח מבוטחים סיעודיים

- 12 חודשים לפני השבתון: בית הדין שינה את חישוב הקצבה

חסין: "צריך לעשות סדר: קופות הגמל להשקעה של הראל מנוהלים בחברת הבת הראל פיננסים - שהוא בית ההשקעות של הראל. זה ניהול נפרד לגמרי מאשר קרנות ההשתלמות והפנסיה. מנהלים אחרים, אנליסטים אחרים, מנהל ראשי אחר. אין קשר בין ההשתלמות לבין הגמל להשקעה".

כלומר אין אצלכם ניהול אחיד, כפי שיש למשל באלטשולר שחם - ולכן כשהם מצליחים כל הקרנות שלהן מצליחות יחד, וכשהם נופלים הכל נופל יחד?

חסין: "נכון. אצלנו הניהול כפי שאמרתי נפרד לחלוטין. אין הנחיות מלמעלה ויש לנו יותר חופש פעולה".

למה במסלול המנייתי אתם מצליחים פחות?

חסין: "אין הרבה הבדל. פשוט הסטוק פיקינג (Stock Picking - בחירה אקטיבית של המניות שמנהלי השקעות אקטיביים עושים. נ"א) הצליח יותר במסלול הכללי. במסלול הכללי ההטייה לישראל, הבחירה הסלקטיבית של מניות ואג"ח, והטייה לאג"ח הצמוד-מדד הצליחה יותר מהמתחרים, וגם האפיק הקונצרני עבד יותר טוב.

"במנייתי יש יותר חשיפה לחו"ל, ולכן זה הצליח פחות כי גם העולם ירד. בנוסף, קיבלנו את הניהול של הגמל להשקעה בחודש מרץ, את המסלול המנייתי לקח לנו יותר זמן לבנות בצורה שאנחנו חושבים שהיא הנכונה, אבל גם המנייתי צפוי להמשיך להשתפר בצורה משמעותית בחודש הקרוב".

"התיק המנייתי הוא קטן ולכן התשואות היו יותר קרובות לבנצ'מרק. בעיקרון אנחנו מעדיפים להחזיק 50-60 מניות בתיק המנייתי אבל כשהניהול עבר אלינו (להראל פיננסים) היינו צריכים קודם כל לקחת תעודות סל כדי להמשיך ולנהל אותו ואז במשך חודשים ביצענו את השינויים כדי להגיע לתיק שאנחנו יותר מאמינים בו".

- קרנות השתלמות ביולי - תשואה שלילית של 0.5% במסלול הכללי; ירידה של 0.9% במסלול המנייתי

- פרשת סלייס: התביעה מול שנצר גדלה ל-488 מיליון שקל

תשואות לטווח קצר זה נחמד, אבל כשמסתכלים על התשואות שלכם לאורך 3 שנים (שזה הטווח המקסימלי שיש בינתיים בקופות הגמל להשקעה) - אתם מתחת לממוצע?

חסין: "כאמור, התחלנו לנהל את הכספים רק בחודש מרץ האחרון. אנחנו מסתכלים לטווח הארוך ומקווים שזה יימשך. אנחנו מנסים להיות ולייצר ערך במקומות שחושבים שיש לנו ערך מוסף".

אתם די קטנים בתחום קופות הגמל, גם במסלול הכללי וגם במנייתי

חסין: "נכון, עד עכשיו. אבל חכה. נבוא עם התוצאות לאנשי השיווק - וקדימה. אנחנו בהחלט רוצים לגדול. מה שכן אנחנו מנסים לנהל בצורה ייחודית. לשמחתי אנחנו מצליחים ואני מקווה שזה יימשך הלאה. הרי אם אנהל באותה צורה כמו שמנהלים 200 מיליארד שקל אני חוטא לעמיתים שלי. בשביל זה משלמים לנו".

למה אתם ממוקדים בבורסה המקומית - יש לא מעט מניות והשקעות מעבר לים? למעשה רוב השוק נמצא שם

חסין: "מעבר ליתרונות שיש לנו בשוק הישראלי - הום בייס - באמת יש לנו יותר הטייה ומיקוד לשוק הישראלי מאשר למתחרים. אנחנו חושבים שישראל יותר מעניינת מהשוק בארה"ב בגלל המכפילים הגבוהים שם. זה גם קשור להיכרות שלנו את השוק המקומי ומה שאנחנו יודעים לייצר ממנו. את ההיכרות המעמיקה והמחקר לא תמיד אפשר לעשות בחו"ל - וזה נתן לנו יתרונות גדולים. עובדה שהיכנו את הבנצ'מרק".

"אנחנו גם נחשפים כמובן לחו"ל. אתה חייב להיות חשוף לחו"ל וזה גם נכון מצד פיזור. אבל גם בגלל הגודל של התיק אנחנו חושבים שצריך לנצל את ה'הום בייס'. ולייצר יתרון לחוסכים שלנו. אחד הדברים המיוחדים זו האפשרות לנהל את הגמל להשקעה באופן ישיר. זה נותן יתרון גדול על מתחרים שצריכים לנהל 60 או 200 מיליארד שקל באופן רוחבי. לצאת לחול זה נכון אבל בגודל תיק שלנו אנחנו רוצים לנהל את היתרונות של תיק קטן. אין לי מגבלות נזילות כמו שיש להם".

על אלה סקטורים אתה ממליץ כעת?

חסין: "יש פה סקטורים מעניינים. הביטוח והבנקים עדין מעניינים, חברות הנדל"ן עדיין מעניינות. ונתתי גם חברות נוספות כדוגמאות שניתן להיחשף אליהן".

האם לא יותר פשוט לשים את הכסף על המדדים? המשקיע האגדי וורן באפט חוזר וממליץ להשקיע דווקא במדדים, וגם ניצח את קרנות הגידור בהתערבות ל-10 שנים.

חסין: "אנחנו לא מאמינים בזה וכן מנסים להכות את המדדים לאורך זמן. הרי אחרת בשביל מה צריך אנליסטים ומנהלי כספים? כמובן שהמדדים לאורך זמן מייצרים תשואה מעולה, וגם אנחנו מחזיקים מדדים. אבל בנוסף אנחנו מנסים לייצר ערך מוסף דרך מחלקת מחקר ומנהלי השקעות עם ניסיון.

"כל בית השקעות מנסה להביא את היכולת שלו לאורך זמן. אנחנו מנהלים כספים כבר 30 שנה. בעבר ניהלתי את התיק של כלל ושל מגדל, אז ברור שאנחנו לא מתעסקים עכשיו בדברים אחרים לגמרי, אלא גמל להשקעה זה עוד מוצר שאנחנו יודעים לנהל אותו".

כמה אתם מחזיקים בהשקעות אלטרנטיביות?

חסין: "יש לנו חשיפה לקרנות פרייבט אקוויטי, נדל"ן ואשראי לא סחיר - שמהווים בערך 12% מהתיק, כי זה מאזן את התיק ויודע לתת תשואה עודפת במקומות מסוימים".

לקריאה נוספת:

- 7.המוכיח בשער 13/10/2021 07:28הגב לתגובה זולמה הדבר דומה? לחבורת רצי מרתון, שאחד מהם מתרברב תוך כדי המרוץ, שגמע את 100 המטר האחרונים מהר יותר מכולם - אבל אז מסתבר שאמנם רץ קטע זה מהר יותר, אך הוא משתרך הרבה מאחור... מר חסון, נראה אותך "רץ" כמה שנים, עמוד במבחן הזמן ואז תוכל לקשקש כאוות נפשך.

- 6.דניאל 12/10/2021 14:12הגב לתגובה זוקופת התגמולים של פקידי בנק לאומי היו הכי טובים בתשואה מיום 1.1.2021 ועד 30.9.2021 תשואה נומינלית של 12.3 אחוז.כל הכבוד להם

- 5.זאב. 12/10/2021 13:36הגב לתגובה זובמסלול 50-- התשואה מצטבררת בשלש שנים בקופת גמל הראל היא 22 אחוז כאשר ממוצע הוא 27 אחוז. איך הצלחתם להסיג את התוצאה העלובה הזאת ולגרום נזק לחסכים?

- 4.מי שיורק לבאר שישתדל לא לטבוע בה (ל"ת)משה 12/10/2021 11:06הגב לתגובה זו

- 3.בינתיים אני לא רואה שאתם מכים את המדדים (ל"ת)1 12/10/2021 09:17הגב לתגובה זו

- 2.טל קדם 12/10/2021 09:06הגב לתגובה זוהבחור נכשל בניהול ההשקעות בכל תקופת הקורונה ורק שחודש אחד הניהול שלו הצליח הוא ישר רץ לעיתונות. השקר והבלוף של הראל פיננסים מתגלה.

- 1.השקעה פסיבית 12/10/2021 08:18הגב לתגובה זוהאם ב30 שנות ניהול הכספים במצטבר הצליח להשיא תשואה עודפת. הכי מצחיק שהוא אומר שלא מאמין בזה, כלומר בהשקעה פאסיבית אבל לא התייחס לנתונים זה שהוא לא מאמין זה יפה אבל האם הוא יכול לגבות את זה בהוכחות? ותמצת הכל בשאלה שהחזיר לכתב, "כי אם כך למה צריך אנליסטים וגופי השקעות" נכון, באמת לא צריך ורוב העולם עובר להשקעות מדדים