תחזית התשואות בגמל באוגוסט: 1.5% בממוצע; במנייתי השנה: עד 19%

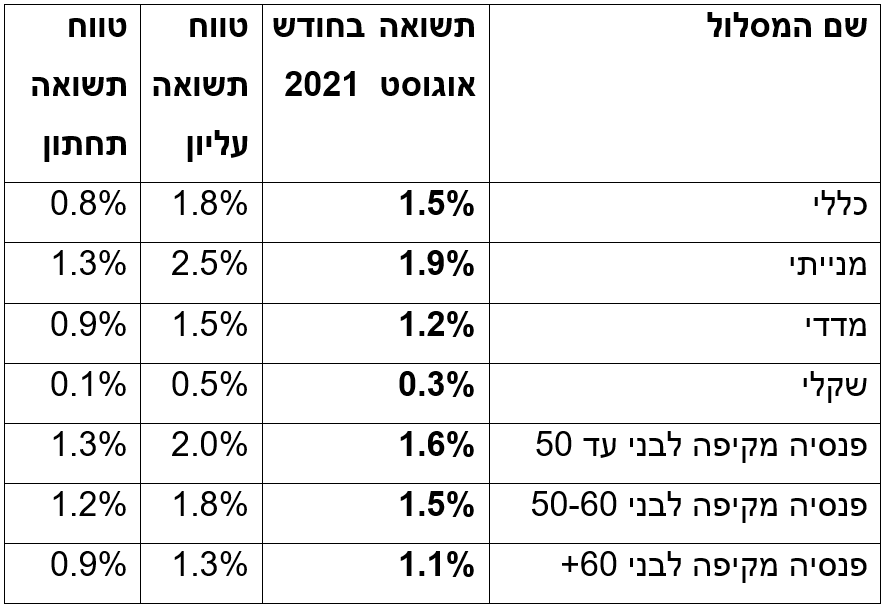

קופות הגמל הכלליות יציגו תשואה חיובית ממוצעת של כ-1.5% במסלול הכללי בחודש אוגוסט – כך לפי התחזית של מיטב דש. טווח התשואות יהיה לפיהם בין 0.8% ל-1.8%. בבית ההשקעות מסבירים כי הנתון הושפע לחיוב מעליות השערים בשוקי המניות בחו"ל ובארץ, ובשוק האג"ח (קונצרני וממשלתי – צמוד בעיקר) בישראל. עוד לפי ההערכה, מתחילת השנה נראה תשואות דו ספרתיות של 10% במסלול הכללי וכ-16% במסלול המנייתי (טווח של 8.5-11%).

במסלול המנייתי באוגוסט התשואה הממוצעת צפויה להיות 1.9% ובטווח שבין 1.3-2.5%. בזה המדדי מדברים במיטב דש על תשואה ממוצעת של 0.3% בטווח של 0.1-0.5%, ובזה המדדי תשואה ממוצעת של 1.2% בטווח של 0.9-1.5%.

במיטב דש ממשיכים ומעריכים כי בפנסיה המקיפה לבני מתחת ל-50 התשואה הממוצעת באוגוסט תהיה ברמה של 1.6% (טווח של 1.3-2.0%), אצל בני 50-60 ברמה של 1.5% (1.2-1.8%) ו-1.1% לבני למעלה מ-60 (0.9-1.3%).

ובהמשך לתשואות מתחילת השנה, במסלול המנייתי צפויה תשואה ממוצעת של 16% (13-19%), בזה המדדי של 4.9% (4.3-5.5%) ובשקלי של 0.5% (טווח של תשואה שלילית של 0.5% עד כזו חיובית בשיעור של 1%). בפנסיה המקיפה לבני מתחת ל-50, התשואה הממוצעת מתחילת השנה עתידה להיות לפי התחזית ברמה של 10.8% (10-12%), אצל בני 50-60 בשיעור 9.8% (8-11%) ולבני 60 ומעלה 7.1% (5-9%).

בבית ההשקעות מזכירים כי מתחילת השנה עלו ה-500 S&P ב-20.4%, הדאו ג'ונס ב-15.5% והנאסד"ק ב-18.4%, וגם באירופה נרשמה מגמה חיובית חזקה: מדד ה-DAX הגרמני עלה ב-15.4%, ה-CAC הצרפתי עלה ב-21.3% וה-Eurostoxx 50 עלה בשיעור של 18.1%. ביפן מדד הניקיי עלה לעומת זאת בשיעור זעיר של 2.4% והמדד העולמי של השווקים המתפתחים עלה ב-1.6% (כלל הנתונים במונחי המטבעות של אותן מדינות).

- 1.עובדה 01/09/2021 14:25הגב לתגובה זוהרי הבמה עקומה והרקדנית מצויינת

- גג 0.4% 10/09/2021 23:17הגב לתגובה זולא צריך לשלם יותר מ0.4% על הקופות גמל הם מרוויחים מאות מיליונים ובסוף מקום אחרון

- ודמי ניהול הגבוהים בענף (ל"ת)ערן 09/09/2021 07:13הגב לתגובה זו