צ'ק פוינט שוב עוקפת את התחזיות - מה מכפיל הרווח האמיתי של צ'ק פוינט?

חברת צ'ק פוינט שוב עוקפת את התחזיות. כבר לפחות שנה וחצי שצ'ק פוינט עוקפת שוב ושוב את התחזיות. אבל למרות זאת - המניה מדשדשת מאז 2017. המשקיעים רואים את התוצאות אבל לא מעלים את המניה. לכל היותר היא עולה ואז ויורדת בחזרה. אמנם נכון שמתחילת השנה היא מפגינה יציבות - הנאסד"ק נפל השנה ב-30% ואילו צ'ק פוינט יציבה לגמרי וירדה בחצי אחוז, אבל מנגד - הנאסד"ק עלה ב-90% בחמש השנים האחרונות (כולל הנפילה במתחילת השנה) וצ'ק פוינט עלתה רק בחצי אחוז. בשנה שעברה השוק עלה ב-27% אבל צ'ק פוינט בכלל ירדה ב-12%. כלומר צ'ק פוינט לא מצליחה לספק תשואה למשקיעים ב-5 השנים האחרונות (השוואה למתחרות בהמשך הכתבה).

בשיחה עם ביזפורטל מייסד ומנכ"ל החברה שוויד דוחה את הדברים ואומר: "אני חושב שהמניה שלנו ביחס לשוק מתנהגת פנטסטי. הרבה מהחברות - גם חברות ענק בעולם - בטח חברות ה'להיט' שקרסו אבל גם חברות מובילות ירדו בעשרות אחוזים. כלומר אנחנו בביצועים עודפים השנה של 30% וזה לא רע בכלל בשנה כזו. אין מניה ישראלית בהיסטוריה שנתנה את הביצועים של צ'ק פוינט. המניה הייתה השנה בשיא של כל הזמנים".

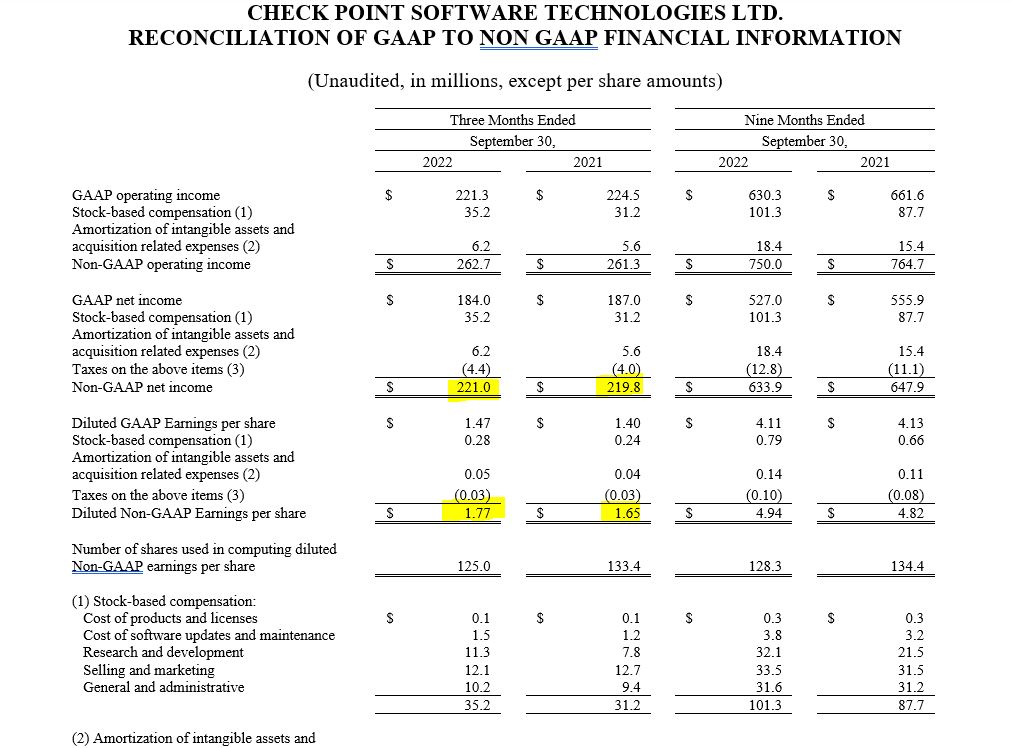

ובחזרה לדוחות - צ'ק פוינט מדווחת על הכנסות של 578 מיליון דולר, מעל קונסנזוס האנליסטים ל-572 מיליון דולר (ומעל התחזית של החברה עצמה). בשורה התחתונה היא מדווחת על רווח למניה של 1.77 דולר, מעל הצפי ל-1.67 דולר למניה (גם כאן מעל הצפי של החברה). אבל העלייה של 8% בהכנסות לא מחלחלת לשורה התחתונה האבסולוטית, כאשר הרווח הנקי גדל ל-221 מיליון דולר לעומת 219.8, עליה של חצי אחוז בלבד. הרווח למניה כן עלה ב-7% בעיקר בגלל המשך הבייבאק בהיקף של 325 מיליון דולר, תוכנית הרכישה העצמית של החברה, שבאמצעותה היא מגדילה את הרווח שלה למניה.

עדכון לשעה 16:00 - צ'ק פוינט מפרסמת את התחזית שלה - המניה מגיבה בעליה של 2% בטרום

צ'ק פוינט קולעת לתחזיות האנליסטים – צופה הכנסות בטווח של 608-658 מיליון דולר, כלומר אמצע טווח של 633 מיליון דולר. בשורה התחתונה החברה צופה רווח מתואם למניה בטווח של 2.22-2.42 דולר למניה, כלומר אמצע טווח של 2.32, סנט אחד מתחת הצפי בשוק ל-2.33 דולר מתואם למניה. שוויד נשמע מסויג מאוד מהתחזית ומציין "לחזות את העתיד זה תמיד מאתגר, ועכשיו יותר מכרגיל. התוצאות יכולות להיות יותר טובות אבל גם הרבה יותר גרועות מהתחזית".

את השנה כולה החברה צופה לסיים עם הכנסות של 2.3 עד 2.35 מיליארד דולר, מעל אמצע טווח התחזית שלה בתחילת השנה וזהה לתחזיות האנליסטים. הרווח למניה צפוי להיות בטווח של 7.2 עד 7.4, גם כן בחלק העליון של התחזית מתחילת השנה ואמצע הטווח של 2.3 הוא מעל תחזיות האנליסטים ל-7.22.

נכון לסוף הרבעון השלישי של 2022 יש לצ'ק פוינט מזומנים בהיקף של 3.57 מיליארד דולר, ירידה לעומת 3.835 מיליארד אשתקד בעיקר בשל רכישה עצמית. גם מזומנים אלו ינותבו בחלקם ואולי ברובם לרכישה עצמית.

סמנכ"לית הכספים של החברה טל פיין תצא בחודש נובמבר לחופשה של שישה חודשים לטיול אופניים ולטיול מסביב לעולם. סמנכ"ל הכספים רועי גולן, ישמש בתקופה זו כממלא המקום שלה.

מכפיל הרווח של צ'ק פוינט

צ'ק פוינט נסחרת במחיר של 116.5 דולר למניה ושווי שוק של 14.6 מיליארד דולר. מאז הדוחות הקודמים המניה ירדה ב-7%. המחיר בשוק מבטא מכפיל רווח של כ-16 על רווחי השנה ו-15 על רווחי השנה הבאה. אלא שזה מכפיל מוטה כלי מעלה. לחברה יש כאמור הר של מזומנים שמנטרלים אותו מקבלים שמכפיל הרווח הוא 11-12. מכפיל נמוך לכל הדעות, במיוחד בתעשייה של הסייבר שבה יש מכפילי רווח של 30 ומעלה ( למדריך: מה זה מכפיל רווח ומדוע הוא כל כך חשוב?)

למידע, נתונים וגרפים על מניית צ'ק פוינט:

סמנכ"לית הכספים של החברה טל פיין תצא בחודש נובמבר לחופשה של שישה חודשים לטיול אופניים ולטיול מסביב לעולם. סמנכ"ל הכספים רועי גולן, ישמש בתקופה זו כממלא המקום שלה.

מכפיל הרווח של צ'ק פוינט

צ'ק פוינט נסחרת במחיר של 116.5 דולר למניה ושווי שוק של 14.6 מיליארד דולר. מאז הדוחות הקודמים המניה ירדה ב-7%. המחיר בשוק מבטא מכפיל רווח של כ-16 על רווחי השנה ו-15 על רווחי השנה הבאה. אלא שזה מכפיל מוטה כלי מעלה. לחברה יש כאמור הר של מזומנים שמנטרלים אותו מקבלים שמכפיל הרווח הוא 11-12. מכפיל נמוך לכל הדעות, במיוחד בתעשייה של הסייבר שבה יש מכפילי רווח של 30 ומעלה ( למדריך: מה זה מכפיל רווח ומדוע הוא כל כך חשוב?)

למידע, נתונים וגרפים על מניית צ'ק פוינט:

ומה לגבי מכפילי הרווח וביצועי המניות האחרות?

מכפילי הרווח של החברות הישראליות בתחום גבוהים פי כמה מאשר מכפיל הרווח של צ'ק פוינט - סנטינל וואן במכפיל חלל של מעל 70, פאלו אלטו הגדולה באזור ה-50, סייבר ארק מעט מתחת.

ולגבי התשואה - אצל סנטינל וואן מדובר על נפילה חופשית מתחילת השנה של 53%, סייבר ארק ירדה השנה ב-12.4% ופאלו אלטו ירדה ב-10%. צ'ק פוינט מנגד כאמור יציבה.

מנכ"ל החברה גיל שוויד מתייחס בשיחה עם ביזפורטל לחברות שצ'ק פוינט אולי עשויה לרכוש ואומר "הרבה חברות עם אנשים טובים ויכולות טובות גייסו יותר מדי כסף ובנו מנגנון מנופח מדי. כואב לראות שזה קורה לאנשים טובים עם טכנולוגיה טובה, אבל כשאנחנו באים לנתח חברה ואולי לרכוש אותה אנחנו שואלים את עצמנו האם אפשר להבריא את העסק הזה שמפסיד כל כך הרבה ושלא ברור אם אי פעם יגיע לרווח. כל חברה כמובן זה סיפור שונה אבל בחלק מהחברות אני מתקשה לראות איך אפשר להפוך אותה מחברה שצריכה להשקיע הרבה כסף לחברה שאפשר להבריא ולהביא אותה לרווח. בסוף האסטרטגיה זה להתחבר לטכנולוגיות שלנו ולהרחיב אותן".

ומה לגבי פיטורי עובדים?

"כשאני מנסה לבחון איך להעביר חברה לתוצאות חיוביות אז קודם כל זה איך אפשר לייצר שם בידול ומעבר לכך האם זו חברה בריאה - האם כל עובד שם תורם ומועיל. אני גם מניח שכל עובד רוצה מהצד שלו להיות במקום שהוא מרגיש שהוא תורם, ולא שהוא השקעה במשהו שאולי יצליח בעוד 7 שנים ואולי לא.

"אני ממש ממש לא אוהב לפטר עובדים ומעולם לא פיטרתי. אני גאה בזה שאנחנו אחת החברות הבודדות, אם לא היחידה, שמעולם לא פיטרה עובדים. הסיבה היא שמראש תמיד התנהלנו בצורה הגיונית".

אתם ממשיכים בגיוסי עובדים? או שזה בהאטה?

"אנחנו ממשיכים לגייס כל הזמן, גם ברבעון הזה. גם מכיוון שעובדים עוזבים וגם כדי להגדיל את כח האדם. ברבעון האחרון גדלנו, בשנה האחרונה גדלנו וזה נכון גם בישראל וגם בעולם. אנחנו בהחלט משקיעים בגידול. ממשיכים בדיוק עם התוכנית המקורית מתחילת השנה ומהבחינה הזו אין שינוי. ברבעון הראשון גייסנו יותר עובדים ממה שתכננו, יישרנו את הקו ברבעון השני וברבעון השלישי המשכנו בהתאם לתוכנית.

"אגב, בישראל אני חייב להגיד שתוצאות הגיוסים מצוינת. אנחנו מגייסים בכל התחומים אבל בעיקר בפיתוח. השוק פה קצת משתנה ונרגע אבל עדיין לא עבר מהפך. מאוד מאתגר לאתגר מפתחים טובים".

עוד הוסיף שוויד: "סיפקנו תוצאות חזקות ברבעון השלישי. ההכנסות ממנויי מוצרים ואבטחה גדלו ב-13% כתוצאה מצמיחה דו ספרתית בשערי האבטחה ברשת Harmony, CloudGuard ו-Quantum. במהלך הרבעון הרחבנו את פלטפורמת Infinity עם הצגת Horizon, חבילת פתרונות ושירותי אבטחה מובילה בתעשייה.

ומה לגבי מכפילי הרווח וביצועי המניות האחרות?

מכפילי הרווח של החברות הישראליות בתחום גבוהים פי כמה מאשר מכפיל הרווח של צ'ק פוינט - סנטינל וואן במכפיל חלל של מעל 70, פאלו אלטו הגדולה באזור ה-50, סייבר ארק מעט מתחת.

ולגבי התשואה - אצל סנטינל וואן מדובר על נפילה חופשית מתחילת השנה של 53%, סייבר ארק ירדה השנה ב-12.4% ופאלו אלטו ירדה ב-10%. צ'ק פוינט מנגד כאמור יציבה.

מנכ"ל החברה גיל שוויד מתייחס בשיחה עם ביזפורטל לחברות שצ'ק פוינט אולי עשויה לרכוש ואומר "הרבה חברות עם אנשים טובים ויכולות טובות גייסו יותר מדי כסף ובנו מנגנון מנופח מדי. כואב לראות שזה קורה לאנשים טובים עם טכנולוגיה טובה, אבל כשאנחנו באים לנתח חברה ואולי לרכוש אותה אנחנו שואלים את עצמנו האם אפשר להבריא את העסק הזה שמפסיד כל כך הרבה ושלא ברור אם אי פעם יגיע לרווח. כל חברה כמובן זה סיפור שונה אבל בחלק מהחברות אני מתקשה לראות איך אפשר להפוך אותה מחברה שצריכה להשקיע הרבה כסף לחברה שאפשר להבריא ולהביא אותה לרווח. בסוף האסטרטגיה זה להתחבר לטכנולוגיות שלנו ולהרחיב אותן".

ומה לגבי פיטורי עובדים?

"כשאני מנסה לבחון איך להעביר חברה לתוצאות חיוביות אז קודם כל זה איך אפשר לייצר שם בידול ומעבר לכך האם זו חברה בריאה - האם כל עובד שם תורם ומועיל. אני גם מניח שכל עובד רוצה מהצד שלו להיות במקום שהוא מרגיש שהוא תורם, ולא שהוא השקעה במשהו שאולי יצליח בעוד 7 שנים ואולי לא.

"אני ממש ממש לא אוהב לפטר עובדים ומעולם לא פיטרתי. אני גאה בזה שאנחנו אחת החברות הבודדות, אם לא היחידה, שמעולם לא פיטרה עובדים. הסיבה היא שמראש תמיד התנהלנו בצורה הגיונית".

אתם ממשיכים בגיוסי עובדים? או שזה בהאטה?

"אנחנו ממשיכים לגייס כל הזמן, גם ברבעון הזה. גם מכיוון שעובדים עוזבים וגם כדי להגדיל את כח האדם. ברבעון האחרון גדלנו, בשנה האחרונה גדלנו וזה נכון גם בישראל וגם בעולם. אנחנו בהחלט משקיעים בגידול. ממשיכים בדיוק עם התוכנית המקורית מתחילת השנה ומהבחינה הזו אין שינוי. ברבעון הראשון גייסנו יותר עובדים ממה שתכננו, יישרנו את הקו ברבעון השני וברבעון השלישי המשכנו בהתאם לתוכנית.

"אגב, בישראל אני חייב להגיד שתוצאות הגיוסים מצוינת. אנחנו מגייסים בכל התחומים אבל בעיקר בפיתוח. השוק פה קצת משתנה ונרגע אבל עדיין לא עבר מהפך. מאוד מאתגר לאתגר מפתחים טובים".

עוד הוסיף שוויד: "סיפקנו תוצאות חזקות ברבעון השלישי. ההכנסות ממנויי מוצרים ואבטחה גדלו ב-13% כתוצאה מצמיחה דו ספרתית בשערי האבטחה ברשת Harmony, CloudGuard ו-Quantum. במהלך הרבעון הרחבנו את פלטפורמת Infinity עם הצגת Horizon, חבילת פתרונות ושירותי אבטחה מובילה בתעשייה.

- 3.דורון 27/10/2022 12:59הגב לתגובה זואולי אם החברה היתה משתפת את המשקיעים ברווחיה היתה נסחרת גבוה יותר

- 2.גבי 27/10/2022 12:31הגב לתגובה זומה עושים עם כל המזומנים שבקופה?

- 1.נ.ש. 27/10/2022 12:19הגב לתגובה זוובתחום הזה זה משמעותי מאד. למי שרוצה לקנות אגח אז המניה עדיפה על אגח ביחס סיכון סיכוי. אפילו מול אגח מדינה במיוחד בעידן של היום.