למונייד מזנקת - צופה מעבר לרווחיות עוד שנתיים, ומחיר מניה של 90 דולר

מניית למונייד למונייד מזנקת. הסיבה היא תחזיות מאוד חיוביות שהחברה מסרה במסגרת יום משקיעים שהיא כינסה היום - היא צופה להגיע לרווחיות EBITDA ב-2026 ולרווח נקי ב-2027, והיא צופה גם שהפרמיות בתוקף (IFP) יזנקו פי 10 ל-10 מיליארד דולר, אם כי היא לא אמרה מתי. סמנכ"ל הכספים של החברה, טים ביקסבי, שגם אמר ש"מעולם לא הייתי בטוח בעתיד של החברה שאני נמצא בה כמו שאני בטוח עכשיו", אפילו הסביר למה המניה צריכה להגיע ל-90 דולר, עלייה של יותר מפי 2 על המחיר היום אחרי הזינוק.

נשים רגע בצד את העובדה שהחברה לא נתנה יעד ספציפי לתחזיות הגרנדיוזיות האלו לגבי מחיר המניה והפרמיות בתוקף. למונייד אומנם נמצאת בתקופה טובה עם כמה רבעונים חזקים ומניה שעלתה במעל 140% מתחילת השנה, אבל היא עדיין נמוכה ב-72.5% מהשיא וגם אם התחזית של סמנכ"ל הכספים תתממש המניה תהיה רחוקה מהשיא.

למונייד מזנקת עכשיו בעקבות התחזיות והאמת שכבר כתבנו כאן על הפוטנציאל. אז מה כוללת התחזית של למונייד ואיך סמנכ"ל הכספים הגיע להערכה שהמניה צריכה להיות ב-90 דולר?

התחזית של למונייד - רווחיות EBITDA ב-2026; מחיר מניה של 90 דולר

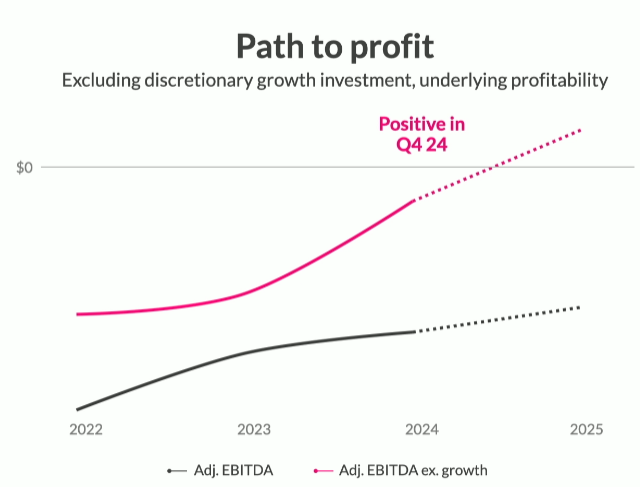

הנהלת החברה פרסה באירוע המשקיעים שלה את התחזיות לעתיד. היא התחילה בכך שהיא צופה לעבור ל-EBITDA חיובי לראשונה ב-2026. בינתיים ברבעון השלישי החברה הציגה גידול בהפסד EBITDA שהתסכם ב-49 מיליון דולר לעומת הפסד של 40 מיליון דולר ברבעון המקביל.- למונייד הכתה את התחזיות; המניה מזנקת ב-8%

- סמנכ"ל הכספים של למונייד המליץ על המניה - מאז היא צנחה ב-20%

- המלצת המערכת: כל הכותרות 24/7

מתוך המצגת למשקיעים

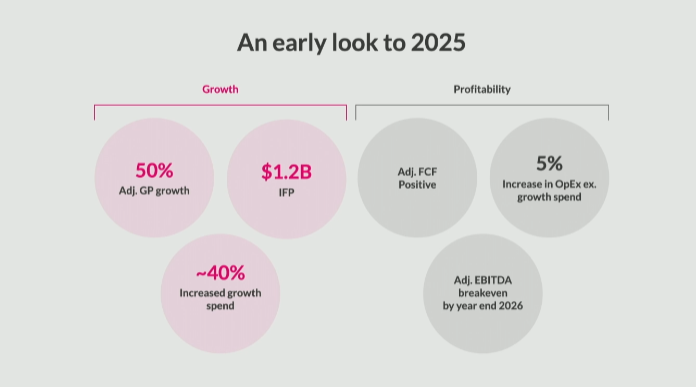

ברבעון השלישי למונייד הציגה תזרים חיובי מרשים של 48 מיליון דולר לעומת 3 מיליון דולר ברבעון המקביל, והיא צופה שמגמת הגידול תמשיך לצד מעבר לרווח ב-2027. לצד כל אלה החברה גם צופה המשך גידול בפרמיות שצפויות להסתכם ב-2025 ב-1.2 מיליארד דולר, זאת לעומת 889 מיליון דולר נכון לסוף הרבעון השלישי.

- אפל סוגרת את 2025 בין התאוששות בסין ללחץ משפטי בארה״ב

- עשירי הטכנולוגיה צברו 2.5 טריליון דולר ב-2025: מאסק מוביל ומה קרה לביל גייטס?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

מתוך המצגת למשקיעים

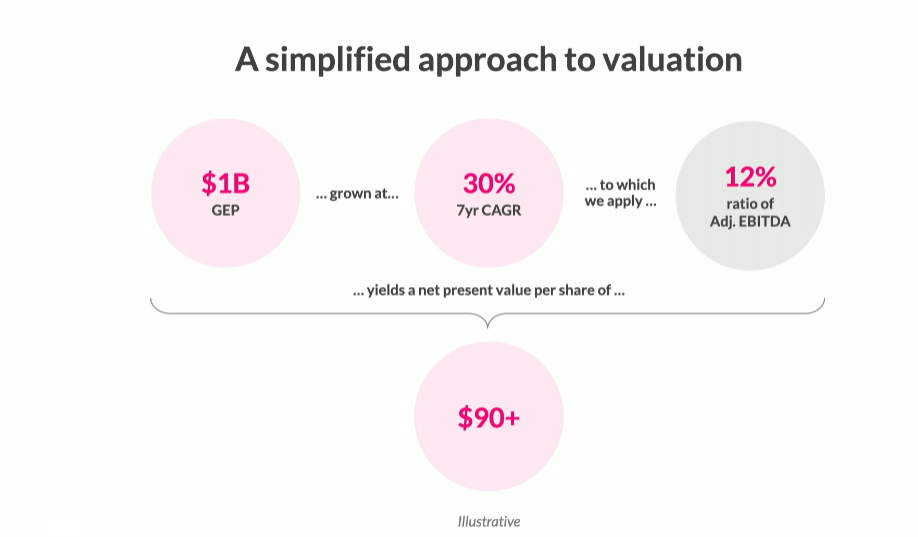

מה כל זה אומר על המניה של למונייד? סמנכ"ל הכספים טים ביקסבי מסביר: הוא מעגל את הפרמיות של החברה למיליארד דולר ומניח קצב צמיחה שנתי ממוצעת של 30% ב-7 השנים הבאות עם רווחיות EBITDA של 12%, ולפי המכפילים מסיק שמחיר המניה צריך להיות 90 דולר, כלומר שווי חברה של 6.3 מיליארד דולר, זאת לעומת מחיר מניה של 40 דולר לפי שווי של 2.8 מיליארד דולר היום.

מתוך המצגת למשקיעים

האם למונייד היא חברת ביטוח או חברת טכנולוגיה?

בלב ליבה של החברה, תחום הפעילות הוא ביטוח, וזה תחום שיחסית פשוט להבין אותו - החברה לוקחת תשלום מהלקוחות ומבטיחה שבמקרה של אסון כזה או אחר היא תפצה אותו. אם מבינים את הרעיון הזה מבינים שבשביל להצליח בעסק הזה צריך שהלקוחות ישלמו לך יותר ממה שאתה צריך לשלם להם בחזרה, ובשביל להגיע לנקודה הזאת צריך חיתום טוב.

היכולת של החברה לבצע חיתום טוב ללקוחות שלה משפיע ישירות על ההצלחה העסקית שלה. אם החברה עושה חיתום גרוע יגיעו אליה לקוחות גרועים, כלומר לקוחות מסוכנים יותר. לדוגמא בתחום הרכב אם החברה לא מספיק טובה בחיתום יגיעו אליה נהגים גרועים שעושים יותר תאונות וימשכו יותר כסף מהחברה. לא טוב לעסק.

כאן שוכנת הצעת הערך של למונייד למשקיעים. למונייד טוענת שעם הטכנולוגיה שלה היא יכולה לעשות את החיתום הכי טוב בשוק. היא עושה זאת עם מודלי בינה מלאכותית שהיא בנתה שעל בסיס נתונים שונים יודעת להעריך את פרופיל הסיכון של הלקוח. החברה בונה פרופיל ללקוח ונותנת לו הצעת מחיר שמשתלמת לה - אם אתה יותר מסוכן, הפרמיה שלך תהיה גדולה יותר, ובמקרים מסוימים אולי אפילו יראו לך את הדרך החוצה ולא תוכל לרכוש פוליסה בחברה.

למונייד משתמשת כמובן גם באמצעים פופולאריים אחרים בתחום הביטוח, כמו טלמטיקה - חיישנים שמותקנים ברכב ויודעים לזהות את דפוסי הנהיגה של המבוטח, ובכך עוזרים לחברה להבין את פרופיל הסיכון טוב יותר. זה טוב לשני הצדדים, מצד אחד נהגים טובים לרוב יקבלו פוליסות זולות יותר ומצד שני החברה מקבלת תשלום הולם לסיכון שהיא לוקחת על עצמה.

אז למונייד טוענת שהיא חברה טכנולוגית (לכן גם הנפיקה בנאסד"ק), אבל הבנו כבר שהיא בעצם חברת ביטוח, וכיאה לחברת ביטוח נשפוט אותה לפי מדדים של חברה כזו.

עסקי הביטוח של למונייד - גידול בפרמיות, שיפור ביחס ההפסד

למונייד יכולה להגיד שמודלי החיתום שלה הכי טובים בשוק, אבל אם אין לה מספרים לגבות את הטענה הזו היא שווה כקליפת השום, אז בואו נראה.

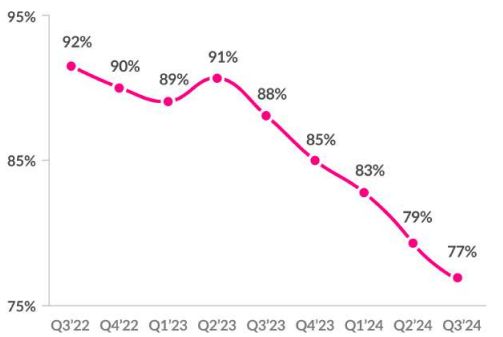

הפרמיות בתוקף של למונייד נכון לסוף הרבעון השלישי, כלומר סך הפוליסות שהיו בתוקף בנקודת הזמן הזו, הסתכמו ב-889 מיליון דולר. זה גידול של 23.5% לעומת הרבעון המקביל בשנה שעברה ושל 46% באותו רבעון לפני שנתיים.

מתוך דוחות למונייד

אבל אחד המדדים המעניינים יותר הוא יחס ההפסד(Loss Ratio). המדד הזה בעצם אומר כמה מסך הפרמיות שמשלמים לחברה החברה משלמת כפיצויים לתביעות, או במילים אחרות - כמה החיתום של החברה טוב. אם החיתום טוב אז מן הסתם שיחס ההפסד צריך להיות נמוך. המדד הזה גם טוב יותר להשוואה מול חברות אחרות - פרמיות בתוקף אולי מעידות על כמה החברה מצליחה להביא אליה לקוחות, אבל יחס ההפסד מראה כמה החברה טובה בלהביא לקוחות טובים.

מתוך דוחות למונייד

- 2.שמוליק 20/11/2024 14:22הגב לתגובה זולמה שהפעם נאמין להם?

- 1.נו באמת 19/11/2024 22:36הגב לתגובה זוחברת ביטוחי הרכב הגדולה בארה"ב .רווחית חזקה ויציבה.

") שווקים מסחר (AI)

שווקים מסחר (AI)השווקים סוגרים שנה בעליות - מה קורה באסיה ובחוזים והאם האופוריה מוצדקת?

השווקים ממשיכים את ראלי סוף השנה במסחר דל יחסית, כשברקע אופטימיות לגבי הצמיחה הכלכלית בארצות הברית עם ציפייה לשיפור ברווחיות החברות ב-2026. במקביל, הדולר נמצא ברמות נמוכות יחסית מול סל המטבעות, מה שתומך בסחורות ובמיוחד במתכות יקרות.

מדד מניות עולמי של MSCI עלה קלות במסחר באסיה ונמצא בדרך ליום שביעי רצוף של עליות עם עלייה של כ0.3%. חלק מהשווקים באסיה, כולל אוסטרליה והונג קונג, סגורים לרגל החגים. במילים אחרות, מדובר בראלי שמתרחש במסחר דליל.

בשוק האג"ח האמריקאי התשואה ל-10 שנים עלתה בכ-2 נקודות בסיס לכ-4.15%. התזוזה הקטנה הזו משקפת את המתיחות שהשוק מתמודד איתה בתקופה האחרונה: נתוני צמיחה חזקים מהצפוי בארצות הברית מקטינים את ההימורים על הורדות ריבית מהירות בתחילת השנה. יותר צמיחה פירושה פחות לחץ מיידי על הפד להקל, גם אם האינפלציה מתמתנת בהדרגה.

מדד הפחד של וול סטריט, VIX, ירד לרמה הנמוכה ביותר השנה, איתות לכך שהמשקיעים מוכנים לקחת סיכון. עם זאת, רמות תנודתיות נמוכות מאוד לעיתים מעידות גם על שאננות מוגזמת, במיוחד כשהשוק נשען על נרטיב אחד מרכזי.

- אנבידיה משתלטת על מתחרה - חברת השבבים גרוק

- אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

- המלצת המערכת: כל הכותרות 24/7

תופעת ראלי סנטה קלאוס: מציאות או אשליה?

חלק גדול מהאופטימיות נשען על תופעת ראלי סנטה קלאוס - תקופה של סוף השנה והימים הראשונים של השנה החדשה שבה קיימת נטייה לעליות בשוקי המניות. נראה שהמשקיעים מנסים למשוך את המדדים לעוד שיאים, גם אם ההתלהבות סביב הבינה המלאכותית ותוואי הריבית של הפד כבר אינם מתקבלים כמובנים מאליהם. בחלק מהחודש נשמעו חששות לגבי התמחור הגבוה של מניות טכנולוגיה, כולל מניות שמזוהות עם גל הבינה המלאכותית, אך כעת השוק חוזר להתמקד בתחזיות לרווחיות ב-2026. מדובר ב"סיבוב" קלאסי של השוק: פחות דיון על כמה המניות יקרות, יותר דיון על האם החברות יספקו צמיחה שמצדיקה את המחיר. במצב שבו הציפיות גבוהות, גם עונת דוחות כספיים טובה אך לא מצוינת עלולה להיתפס כאכזבה.

") וול סטריט שור (גרוק)

וול סטריט שור (גרוק)מניות הקוונטים נופלות, אקספנג קופצת ב-8%; המדדים סביב ה-0

טסלה

טסלה המסחר בוול סטריט מתנהל ביציבות יחסית, עם תנודתיות נמוכה ומחזורי מסחר דלילים, כאשר המשקיעים חזרו מחופשת חג המולד ליום מסחר בודד לפני סוף השבוע. מדדי דאו ג’ונס, S&P 500 ונאסד״ק נעו סביב רמות הפתיחה, ללא כיוון ברור, על רקע היעדר חדשות כלכליות משמעותיות.

המסחר השקט מגיע לאחר שיום המסחר המקוצר של ערב חג המולד הסתיים בשיאים היסטוריים. מדדי דאו ג’ונס ו־S&P 500 ננעלו ברמות שיא, וכל שלושת המדדים המרכזיים רשמו חמישה ימי עליות רצופים. בכך נכנסה וול סטריט רשמית לתקופת “ראלי סנטה קלאוס”, הנמשכת מסוף דצמבר ועד תחילת ינואר.

במבט רחב יותר, השווקים בדרך לשבוע חיובי נוסף ולסיכום שנה חזקה במיוחד. מדד S&P 500 עלה בכ־18% מתחילת השנה והוא מציג אחת השנים הטובות בעשור האחרון. מדד נאסד״ק מוביל את העליות עם זינוק של יותר מ־20% בשנת 2025, למרות תנודתיות חריפה מוקדם יותר השנה, כולל ירידה זמנית לטריטוריית שוק דובי לאחר הכרזת מכסי היבוא הנרחבים של הנשיא טראמפ באפריל.

במקביל לשווקי המניות, שוק הסחורות ממשיך למשוך תשומת לב. חוזים עתידיים על זהב וכסף טיפסו לשיאים חדשים, על רקע מתיחות גיאופוליטית מתחדשת והיחלשות הדולר. מגמות אלו מחזקות את מעמד המתכות היקרות כנכסי מקלט בתקופות של אי־ודאות גלובלית. למרות העליות המתמשכות, המשקיעים מגלים זהירות בנוגע למדיניות הריבית של הפדרל ריזרב. ההסתברות להפחתת ריבית כבר בחודש הקרוב ירדה לפחות מ־15%, והציפיות לגבי חודש מרץ נותרות מעורבות. בהיעדר נתוני מאקרו ודוחות כספיים משמעותיים בימים הקרובים, המסחר לקראת סיום השבוע צפוי להמשיך להתנהל בשקט יחסי.

- טסלה תחת בדיקה: האם ידיות החירום במודל 3 מסוכנות בשעת משבר?

- אילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

- המלצת המערכת: כל הכותרות 24/7

עשירי הטכנולוגיה צברו 2.5 טריליון דולר ב-2025: מאסק מוביל ומה קרה לביל גייטס?ההתלהבות של המשקיעים סביב הבינה המלאכותית הזניקה את שווי החברות והעושר האישי של בכירי עמק הסיליקון, כאשר

אילון מאסק מוביל את הרשימה ואילו ביל גייטס הוא היחיד שסיים את השנה עם ירידה בהונו