לקראת שבוע המסחר בוול סטריט - החלטת הריבית, דוחות אפל, ומה מעריכים האנליסטים

שבוע המסחר בוול סטריט ייפתח מחר אחרי שסגר בירידות בשבוע שעבר - ה-S&P 500 והנאסדק ירדו בשבוע שעבר ב-4% וב-4.5% בהתאמה וזאת על רקע השבוע העמוס ביותר בעונת הדוחות. לפני שנצלול למה צפוי לנו השבוע, הנה סיכום של עיקרי הדוחות של החברות שדיווחו בשבוע שעבר:

תקציר הפרקים הקודמים

המנצחת של השבוע היא כנראה מיקרוסופט MICROSOFT שראתה את המניה שלה מזנקת ב-4% אחרי הדוחות, אם כי היא חזרה בסוף למחיר תחילת השבוע. בכל מקרה היא עקפה את צפי האנליסטים כשדיווחה על רווח למניה של 2.99 דולר על הכנסות של 56.5 מיליארד דולר כאשר צפי האנליסטים היה לרווח למניה של 2.65 דולר על הכנסות של 54.49 מיליארד דולר. אבל ההיבט הבולט ביותר בדוחות של מיקרוסופט היה תחום הענן שהכניס 24.3 מיליארד דולר, בוול סטריט ציפו להכנסות של 23.6 מיליארד דולר, והתוצאות האלה מתבלטות במיוחד על רקע האכזבה של גוגל בתחום.

גוגל GOOGLE אומנם גם עקפה את צפי האנליסטים, אבל מסתמן שהיא זנחה את שירות הענן שלה כאשר זה הניב לה הכנסות של 8.4 מיליארד דולר לעומת הצפי ל-8.6 מיליארד דולר - זאת עליה של 22% מהרבעון המקביל, אבל מעיד על האטה מכיוון שהרבעון הקודם הציג גידול של 28% לעומת הרבעון המקביל אליו.

גם אמזון AMAZON הציגה רבעון טוב - היא דיווחה על רווח למניה של 94 סנט על הכנסות של 143.1 מיליארד דולר ובכך עקפה את צפי האנליסטים שעמד על רווח למניה של 58 סנט על הכנסות של 141.41 מיליארד דולר. במגזר הענן AWS הייתה צמיחה של 12% לעומת הרבעון התואם אשתקד, ל-23.1 מיליארד דולר.

גם מטא META PLATFORMS הציגה דוח טוב אבל ירדה במסחר בשל אזהרת רווח. אינטל INTEL CORPORATION הציגה דוח טוב וקפצה אחריו ב-10% ואמרה שהיא צופה להכנסות בטווח של 14.6 מיליארד ל-15.6 מיליארד דולר, וגם IBM INTERNATIONAL BUSINESS MACHINES הראתה שההשקעה שלה ב-AI מתחילה להשתלם.

אז אילו חברות צפויות לדווח השבוע?

מקדונלדס MCDONALDS תדווח ביום שני לפני המסחר, והנושא הכי גדול שעל הפרק מבחינתה הוא התרופות נגד השמנה מסוג GLP-1 של חברות כמו אלי לילי ונובו נורדיסק. קוקה-קולה COCA COLA שדיווחה בשבוע שעבר אומנם דיווחה על דוח טוב בו עקפה את הצפי בוול סטריט, אבל האיום לפגיעה בהכנסות של החברות הללו עדיין מרחף.- צים מזנקת 9%, נובו 8% אלי לילי יורדת 1% - מה עושים החוזים?

- תרופת ההרזיה החדשה של אלי לילי: ירידה של 30% במשקל, אך שיעור הנשירה גבוה

- המלצת המערכת: כל הכותרות 24/7

רשתות כמו מקדונלד'ס כבר מתמודדת עם האטה בתעבורה לסניפים, האינפלציה הגבוהה פוגעת גם ככה בכוח הקנייה של הצרכנים וצרכנים בעלי הכנסה נמוכה יותר, שמרכיבים את רוב הקהל של מקדונלדס למשל, מגיעים פחות לסניפים. רשתות אחרות כמו סטארבקס STARBUCKS (שתדווח ביום חמישי) עוד נהנות מהגנה מסוימת מהאינפלציה במובן הזה כשאחוז די גדול מלקוחותיהן הם אמידים יותר. בנוסף, המסעדות הפסיקו להעלות מחירים ומציעות כעת מבצעים נוספים בניסיון לגרום ללקוחות לקנות, מה שעלול לנגוס בשולי הרווח.

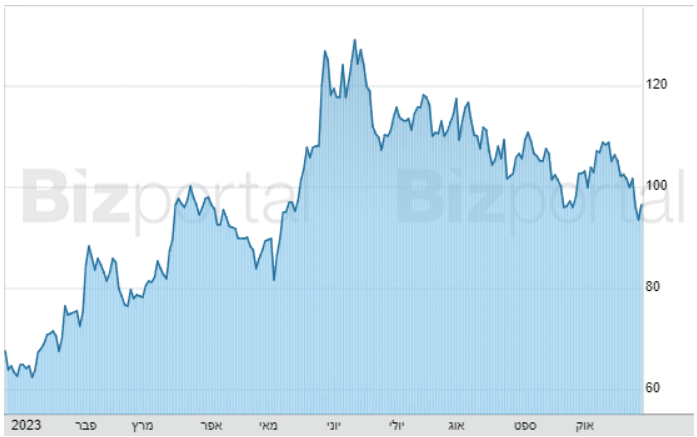

מקדונלדס צפויה לרשום צמיחה איטית יותר במכירות בחנויות זהות, בעוד הרווח צפוי לעלות ביותר מ-10%. האנליסטים צופים לה רווח מתואם למניה של 2.83 דולר והכנסות של 6.19 מיליארד דולר. המניה שלה נסחרת במחיר של 256 דולר ושווי שוק של 186.39 מיליארד דולר, ומתחילת השנה ירדה המניה ב-3.5%.

מנית מקדונלדס מתחילת השנה

מהצד השני של סאגת תרופות ה-GLP-1 - גם אלי לילי ELI LILLY & COMPANY ונובו נורדיסק NOVO NORDISK A/S ידווחו השבוע (נובו נסחרת בבורסת קופנהגן), שתיהן ביום חמישי לפני המסחר, שתי החברות שעומדות במוקד בזכות התרופות נגד השמנה שלהן.

- טורקיה מתכננת העלאת מס במטרה לרסן את האינפלציה

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

אלי לילי צפויה להציג הפסד מתואם למניה של 11 סנט מה שמציג דעיכה שנתית של 105% אבל ההכנסות שלה צפויות להסתכם ב-8.88 מיליארד דולר שזאת עליה של 27% מהתקופה המקבילה בשנה שעברה. הסיבה לצפי הזה היא שהחברות עדיין לא יראו את ההשפעה של התרופות נגד השנה על התוצאות שלהן ברבעון הזה - רוב התרופות נמצאות עדיין בשלבים אחרונים של ניסויים קליניים ועדיין לא יצאו לקהל הרחב. ההכנסות של החברות הללו אומנם צומחות, בעיקר בגלל ההייפ וה"פרסום החינמי" שהן זוכות לו.

הדברים העיקריים, אם לא היחידים, שהמשקיעים ישימו אליהם לב בדוחות של נובו ואלי הם כל הצהרה המתייחסת לצפי ההשקה של התרופות נגד השמנה לציבור. ברגע שזה יקרה, אם הניסויים והבדיקות של רשתות כמו וולמארט נכונים, יתחיל מעבר ההון מרשתות המזון המהיר לחברות התרופות. המניה של אלי לילי נסחרת במחיר של 560 דולר ושווי שוק של 531.82 מיליארד דולר. מתחילת השנה עלתה ב-54%.

AMD ADVANCED MICRO DEVICES תדווח ביום שלישי אחרי הסגירה. אחרי שדוחות אינטל הראו שיש התאוששות מסוימת בשוק המחשבים האישיים, אפשר להניח שגם הביצועים של AMD יושפעו לטובה מהמגמה הזו. האנליסטים בוול סטריט צופים ליצרנית השבבים רווח מתואם למניה של 64 סנט והכנסות של 5.62 מיליארד דולר.

הבעיות העיקריות של AMD הם השחיקה ברווחים והקושי להתמודד עם המחזוריות בתעשיית השבבים - מהדוחות של TSMC למשל עולה שהתעשייה דווקא בדרך להתאוששות מה שכנראה אומר שנראה תוצאות טובות אצל AMD, אבל התחזית לשנת 2024 ומעבר לכך יהיו הדברים המעניינים באמת בדוח של יצרנית השבבים.

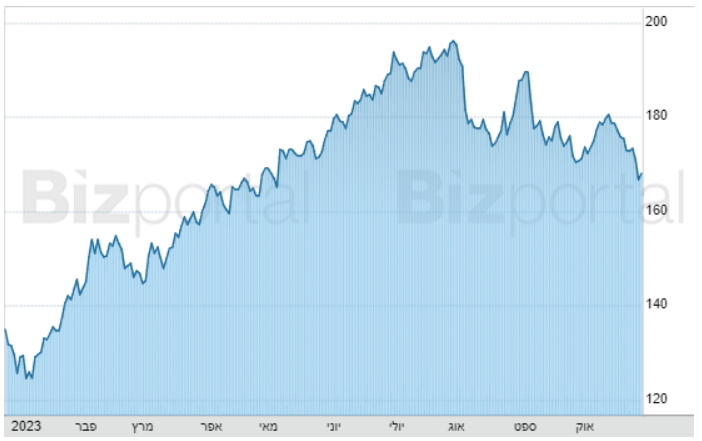

בינתיים, המניה של AMD כבר עלתה השנה ב-50% ונסחרת במחיר של 96.4 דולר ושווי שוק של 155.8 מיליארד דולר. הסיבה לביצועים של AMD היא שהיא כבר הראתה שהיא מסוגלת להסתגל מהר ולקצץ בעלויות בשביל להראות גידול ברווחים גם בלי גידול בהכנסות. הרבה חברות שבבים כבר דיווחו וכולן מצביעות על כך שיש התאוששות בתעשייה, נשאר רק לראות האם גם AMD תתמוך במגמה הזו.

מנית AMD מתחילת השנה

הדוח לו כנראה מחכים כל השווקים הוא של לא אחרת מהחברה הגדולה בעולם - אפל APPLE . אפל תדווח ביום חמישי אחרי המסחר והאנליסטים צופים לה רווח למניה של 1.31 דולר והכנסות של 84.18 מיליארד דולר. הבעיות העיקריות עימן אפל מתמודדת בתקופה האחרונה היא הסביבה המאקרו כלכלית הקשה והבעיות בסין שמאיימות על פגיעה בפעילות שלה שם.

אחד ההיבטים שמראים את הצמיחה המרשימה ביותר אצל אפל הוא לא מכירות המכשירים, אלא השירותים, אלה כוללים את רוב השירותים בתשלום חודשי שאפל מציעה - אפל TV, אפל מיוזיק, שירות הענן ועוד. הצמיחה השנתית בתחום הזה עומדת על 8.2% והיא צפויה לעלות עוד יותר עם תוצאות הרבעון השלישי. ואפל תקווה אכן לראות תוצאות טובות שם, כי בצד המכירות של הדגם החדש של האייפון למשל הביצועים לא מרשימים וגם המניה לא מצליחה להתרומם בתקופה האחרונה. היא אומנם עלתה ב-35% השנה אבל מחודש אוגוסט היא נמצאת במגמת ירידה ואיבדה מאז כבר 15%.

כתוצאה מהביצועים החלשים בצד המכירות אפל צפויה להציג רבעון רביעי ברצף של ירידה בהכנסות - ברבעון השני דיווחה אפל על הכנסות מאייפונים בסך 39.67 מיליארד דולר לעומת צפי האנליסטים של 39.8 מיליארד דולר.

עוד תחום בו אפל לא מעורבת כמעט בכלל הוא הבינה המלאכותית. בעוד החברות הגדולות האחרות במשק כמו מיקרוסופט, גוגל ואמזון משקיעות כספים רבים בשביל לקדם את עצמן בתחום, נראה שאפל, במודע או שלא, נשארת מאחור. המשקיעים של אפל שמשתוקקים לראות חידוש אמיתי בחברה ישמחו לראות אותה נכנסת לתחום, והיא אפילו לא צריכה לבנות שום דבר חדש מאפס - יש לה כבר את סירי, העוזרת הדיגיטלית במכשירים של אפל שלא באמת קיבלה חידוש פורץ דרך מאז שהושקה ב-2011.

עוד עניין המרחף מעל לראשה של אפל הוא ההסכם עם גוגל לגבי מנוע החיפוש - לפי הדיווחים גוגל משלמת לאפל 18 מיליארד דולר בשנה, כאשר יש דיווחים שאפילו מעידים על כך שבשנת 2021 הסכום הזה עמד על 26 מיליארד דולר, בשביל שמנוע החיפוש בברירת המחדל במכשירי אפל יהיה גוגל. העניין מתנהל בבית משפט וההערכות הן שהוא ימנע מהחברות להמשיך בקשר הזה, וזה ייקח מאפל סכום גדול מאוד ממהכנסות שלה.

בינתיים המניה של אפל נסחרת במחיר של 168 דולר ושווי שוק של 2.63 טריליון דולר. מתחילת השנה עלתה המניה ב-35% וב-12 החודשים האחרונים עלתה ב-10%.

מנית אפל מתחילת השנה

החלטת הריבית

בין כל הדוחות האלו ועוד רבים אחרים, הפד יודיע על החלטת הריבית שלו ביום רביעי. לפי כל ההערכות הפד צפוי להשאיר את הריבית על כנה, וכל הסימנים בשווקים תומכים בזה - האינפלציה בארה"ב נשארה בספטמבר באותה רמה בה הייתה בחודש אוגוסט, כאשר מדד מחירי הליבה אף העיד על האטה במחירים.

נתוני התעסוקה בארה"ב גם כן מעידים על כלכלה חזקה - שיעור האבטלה עומד ביציבות סביב ה-3.8% ושיעור המשרות הפנויות גדל, מה שמעיד על כך שלמעסיקים יש כסף פנוי בשביל לפתוח משרות חדשות.

בנוסף, התשואות על אג"ח ארה"ב מתקרבות ל-5% והן אפילו חצו זמנית את הרף הזה אחרי נאומו של פאוול ב-20.10. פאוול אומנם נשמע יותר מאופק מעמיתיו שהתבטאו בפעמים שונות לפני הנאום. הוא הדגיש שעדיין יש מקום להעלאת ריבית עוד השנה במדיה והאינפלציה תזנק שוב, ובכל מקרה, יעד האינפלציה של הפד עומד על 2% ולכלכה האמריקניצ עוד יש כברת דרך לעבור לפני שתגיע לשם.

- 1.אפל הולכת לחטוף (ל"ת)תומר 29/10/2023 18:07הגב לתגובה זו

- no. +5% (ל"ת)eyal 30/10/2023 00:34הגב לתגובה זו

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

מצרים מפחיתה ריבית בפעם החמישית השנה: האינפלציה בירידה

האינפלציה במצרים 12.3%, הריבית על הלוואות כ-20%

הבנק המרכזי של מצרים הודיע על הפחתת ריבית חמישית בשנת 2025, לאחר שהאינפלציה הפתיעה כלפי מטה ואפשרה למעשה מדיניות מוניטרית מקלה יותר. הריבית על פיקדונות ירדה ב-100 נקודות בסיס לרמה של 18%, והריבית על הלוואות ירדה באותו שיעור ל-21%.

המהלך, של הבנק המרכזי שיצר הפתעה בקרב חלק מהכלכלנים, משקף את ניסיונה של קהיר לאזן בין הורדת עלויות המימון של המדינה והמערכת הבנקאית לבין שמירה על יציבות מחירים. למרות שהאינפלציה עדיין נמצאת ברמה דו-ספרתית, ההאטה האחרונה בקצב עליית המחירים מאפשרת לבנק המרכזי להמשיך בהדרגתיות במסלול ההורדות.

אינפלציה נמוכה מהצפוי

הגורם המרכזי שהביא להורדת הריבית הנוספת הוא ירידת האינפלציה הכללית ל-12.3% בנובמבר, נתון מפתיע לנוכח קיצוץ בסובסידיות הדלק שנעשה כחלק מרפורמות בתמיכת קרן המטבע. הבנק המרכזי ציין כי עדיין קיים לחץ מתמשך באינפלציה שאינה מזון, כמו עלויות שירותים וסחורות שאינן בסיסיות, וכן מתיחות גיאופוליטית עולמית כגורמי סיכון. המסר הוא שהקיצוץ מהווה התאמה זהירה לנתונים ולא שינוי מהותי במדיניות.

נזכיר כי בתחילת 2024, מצרים העלתה את הריבית לשיא והפחיתה את ערך המטבע בכ-40%. צעדים אלו היו חלק מתיקון רחב שנועד לייצב את שוק המטבע, לצמצם עיוותים ולאפשר כניסת מימון חיצוני. במקביל, מצרים קיבלה חבילת תמיכה גלובלית בהיקף של כ-57 מיליארד דולר כדי להתמודד עם לחצים חריפים כמו מחסור במטבע זר ותשלומי ריבית כבדים על התקציב. כל שינוי בריבית נבחן גם דרך הפריזמה של שירות החוב: ריבית גבוהה מדי מכבידה על המדינה, אך ריבית נמוכה מדי עלולה לפגוע ביכולת למשוך הון זר.

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- טראמפ: אם השווקים חזקים יו״ר הפד צריך להוריד ריבית

- המלצת המערכת: כל הכותרות 24/7

המטרה: אטרקטיביות למשקיעים זרים

מאז תחילת 2025, מצרים מבצעת הורדה הדרגתית בריבית תוך שמירה על פער מספיק גדול כדי להישאר אטרקטיבית למשקיעים זרים באפיקי חוב מקומיים. זהו איזון מורכב: הורדת הריבית מקלה על התקציב ועל פעילות עסקית, אך אם היא מהירה מדי, עלולה להתחדש לחץ על המטבע ועל האינפלציה.