האם לרכוש בעקבות ביל גייטס ואיזו הפתעה מחכה לנו בזבל?

חילוקי הדעות ביחס לשאלה האם עלית השווקים היא תיקון שאחריו ישטוף גל אדום חדש את הגרפים או שהיא הכנה לחזרתו של השוק השורי ב - 2023 נמשכים. גם תגובות שאני מקבל מכם משקפות את חילוקי הדעות האלו. גישת הניתוח הטכני מתמקדת במעקב אחרי מה שקורה ופירוש התרחשויות בנקודות מפתח. בינתיים מגמת העליה, אליה נערכנו כאן מבעוד מועד, מחזיקה מעמד אז אנחנו איתה.

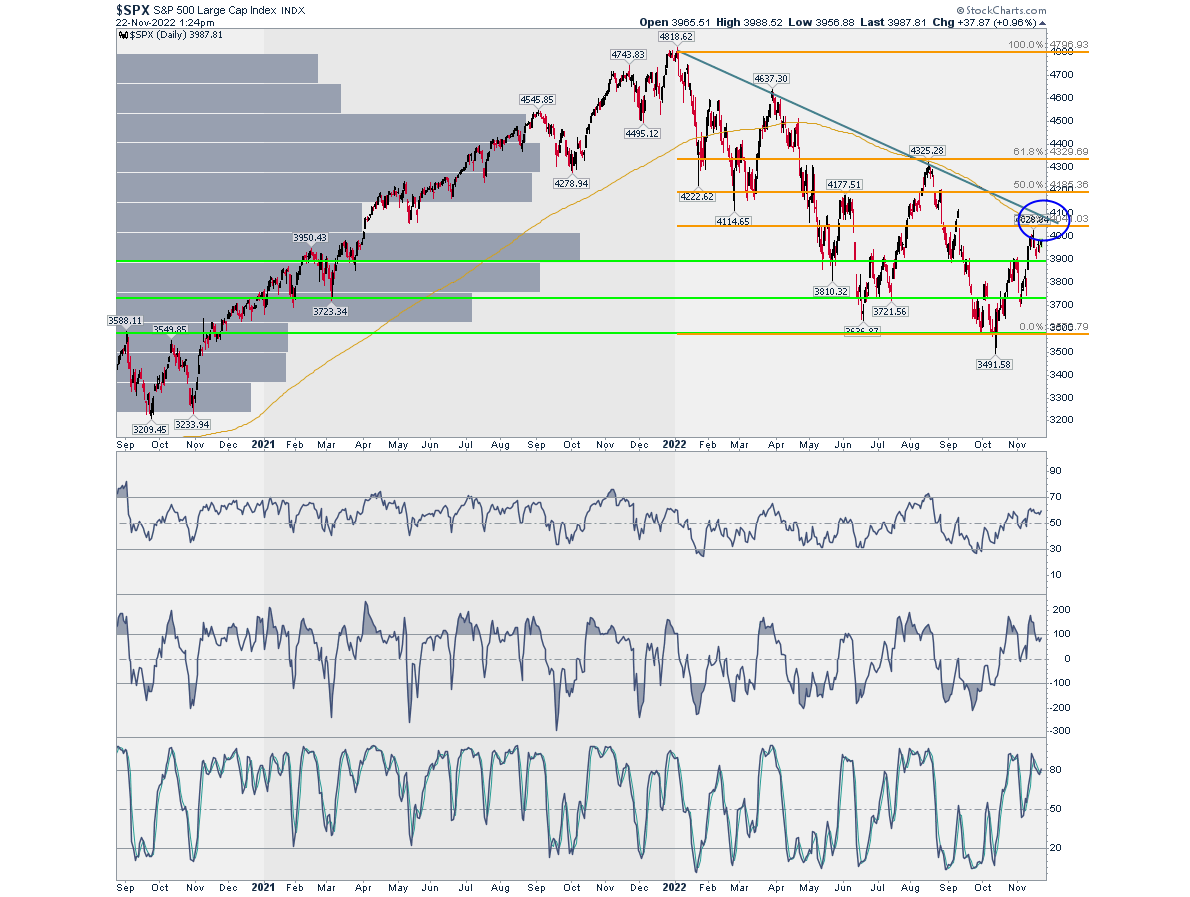

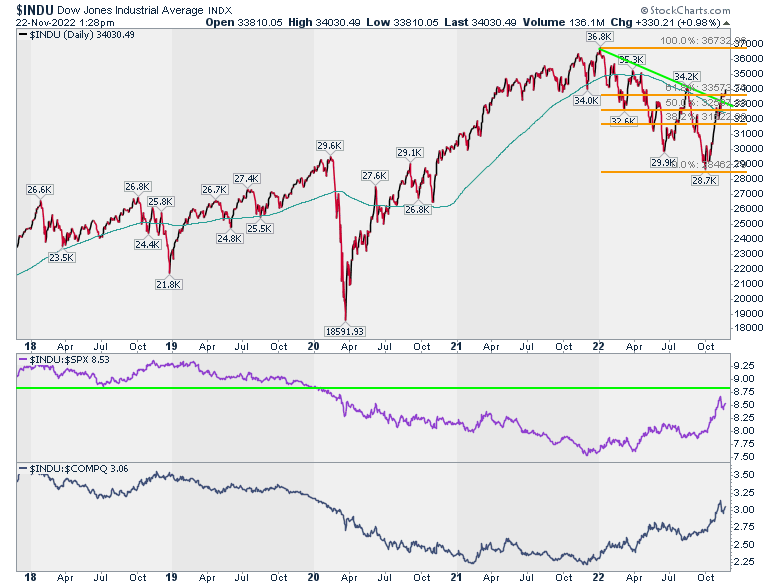

נקודת המפתח ביחס ל - S&P500 היא המפגש בין קו המגמה היורד לבין יעד הפיבונאצ׳י אותו סימנתי בעיגול. עד הנקודה הזו העליה היא תיקון. מעליה היא תיחשב מהלך ארוך טווח. הדאו ג׳ונס כבר עבר את נקודת המבחן הזו ומכאן נובעת סיבה לאופטימיות. זו גם הסיבה שאנחנו מתמקדים כרגע במניות סולידיות יחסית, מניות שהדאו משקף, עד לקבלת סימן משמעותי ברמת שוק שילמד כנראה גם על תחילת זינוקים במניות הקטנות והחבוטות.

אנחנו וגייטס ננקה את העולם

נמשיך היום את הקו הסולידי עם שבע האחזקות הגדולות של ביל גייטס שבהחלט ניתן לזהות בהן הטיה לכיוון הסביבה.

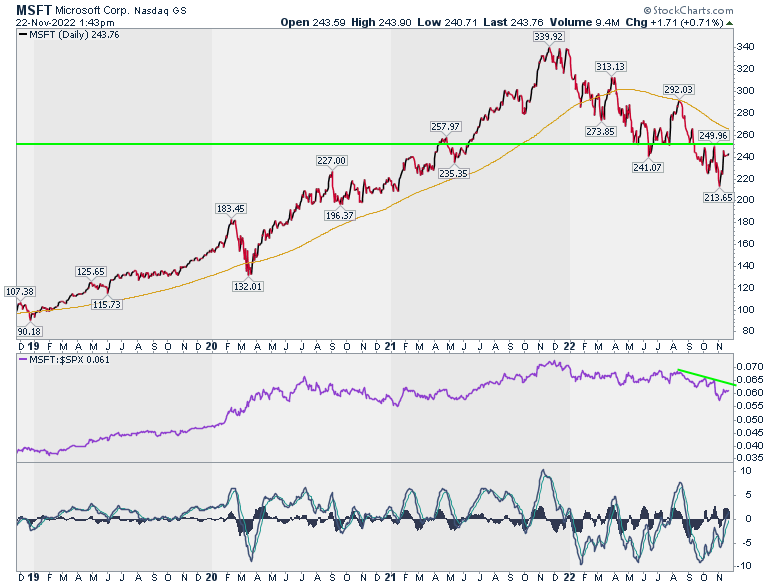

האחזקה הגדולה ביותר של גייטס היא כמובן מיקרוסופט. הזדמנות לבדוק מה מצב המניה. מיקרוסופט חלשה ביחס ל - S&P500, מתחת לממוצע ל - 200, בשונה מכמה מהרעיונות הטובים שהעלנו ביום שני, ולכן אפשר לוותר עליה בינתיים. מהלך מעל הממוצע הנע יחשב התרחשות חיובית בנקודת מפתח.

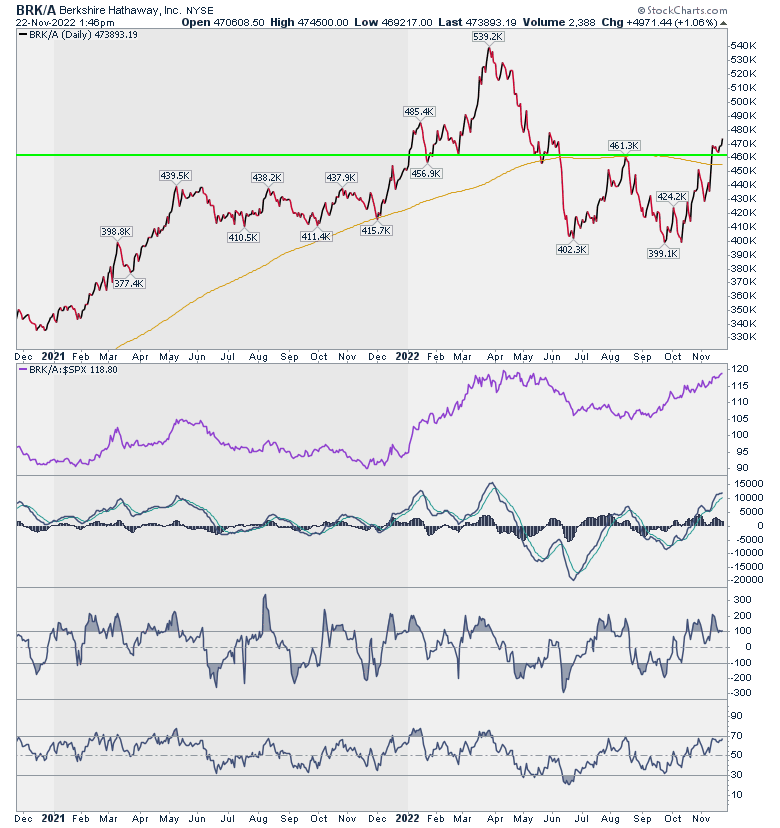

אחריה בתור היא BRK-A / BRK-B של חברו הטוב של ביל וורן באפט. כאן הסיפור כבר אחר. פריצה של התנגדות. עוצמה. מעל הממוצע הנע. בהחלט יכולה להתווסף לרשימת ההשקעות הסולידיות המעניינות כאשר למעשה השקעה ב - BRK-A היא השקעה בסל סולידי שמנוהל על ידי באפט.

- הנאסד״ק עלה ב-1%; צ׳ק-אפ זינקה ב-190%, טבע נפלה ב-5%

- הנאסדק עלה 0.4% וסגר בשיא חדש; טסלה עלתה 7%

- המלצת המערכת: כל הכותרות 24/7

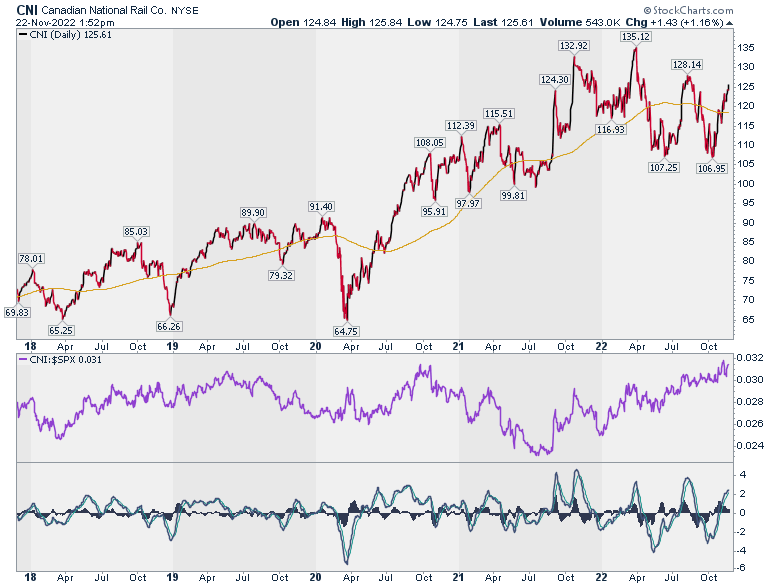

הקרון השלישי הוא חברת הרכבות CNI. רכבות הולכות טוב עם אקולוגיה. מבחינת העוצמה ביחס ל - S&P500 היא בסדר. מבחינת בשורה על הגרף, אין כזו בינתיים. תנודתיות אופקית. אפשר לדלג עליה שכן אנחנו רואים שיש אפשרויות יותר מלהיבות.

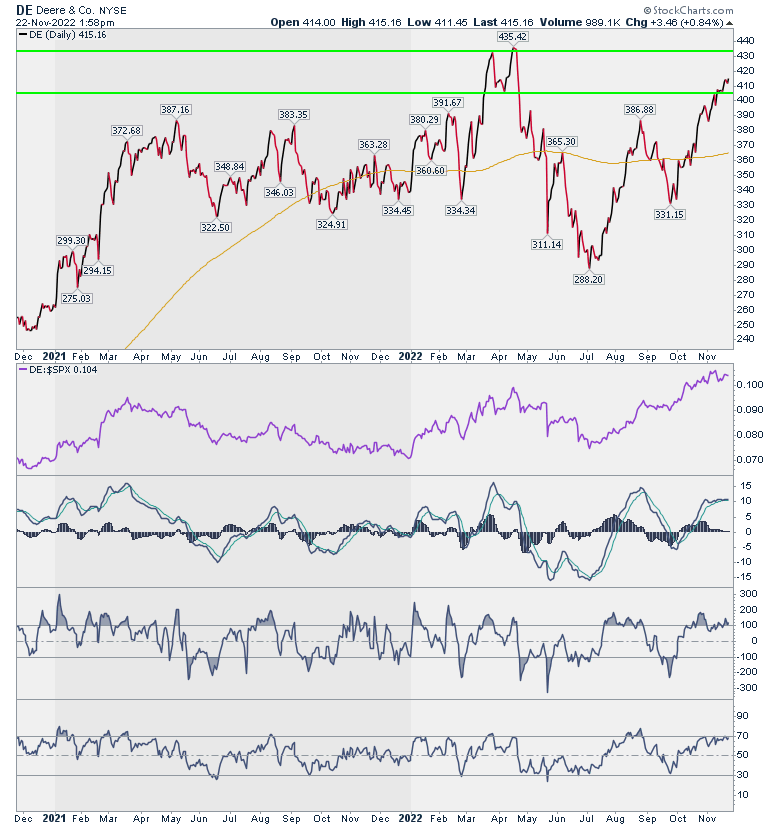

מרכבות לטרקטורים וחקלאות עם ההחזקה ב - DE. חברה שמזוהה מאוד עם אתגרי החקלאות העולמית. בסדר ביחס ל - S&P500 עם אינדיקטורים במצב מתוח למעלה. אבל, הפריצה של קו ההתנגדות ביחד עם הרלבנטיות הנצחית של הסקטור שמה את המניה ברשימת המעניינות. המניה מגיעה עם מכפיל 20 שהוא סביר יחסית.

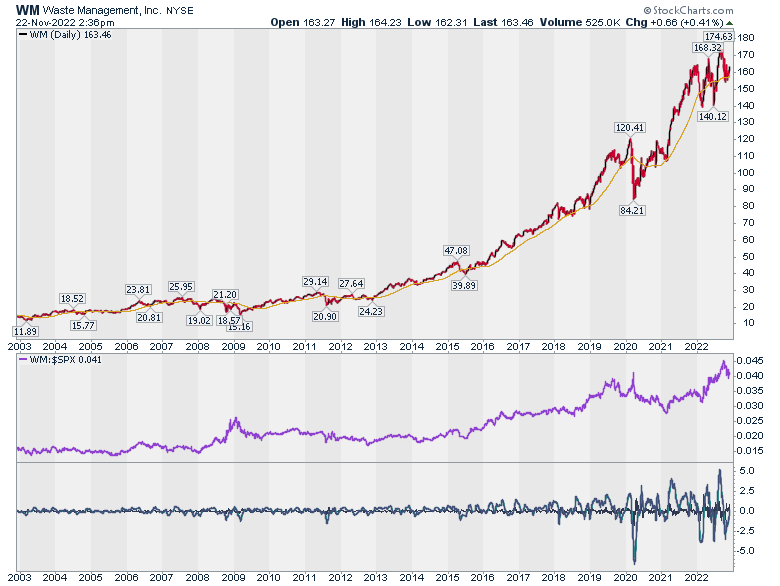

ועכשיו לתחום פינוי האשפה. אתגר עולמי על הקו שבין העבודה שמעטים רוצים לעבוד בה לבין החזון של מחזור ושימור כדור הארץ.

המניה הראשונה היא WM. בחרתי לצרף גרף ל - 20 שנים אחורה. מדהים! עוצמה מתמשכת ביחס ל - S&P500 ומגמת עליה די יציבה. כל התהפוכות שעברו על העולם לא פגעו בעסקי הזבל. חומר למחשבה.

- השוורים חוזרים: אסיה והחוזים בוול סטריט בעליות

- החוזים על וול סטריט עולים עד 1.2% - מתקרבים לסיום השביתה הגדולה במגזר הציבורי

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הונאה של 2 מיליארד דולר - עונש של 11 אלף שנות מאסר - ומוות...

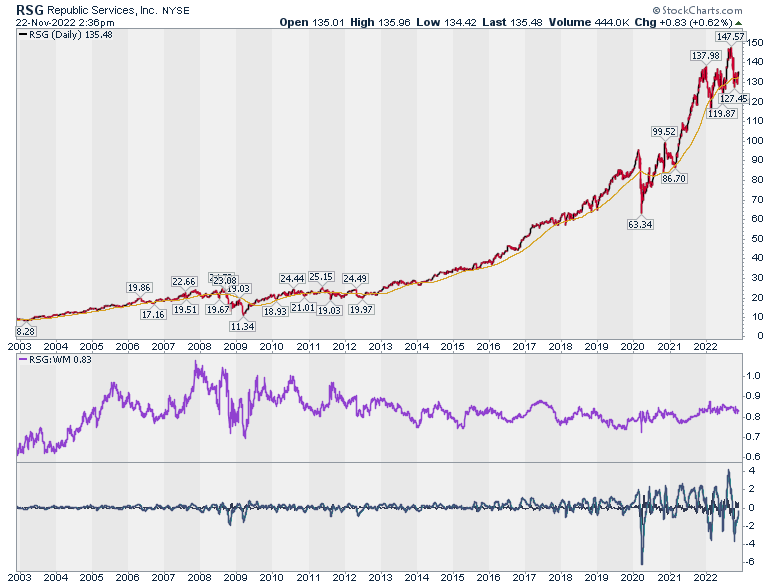

עוד מניה מהתחום היא RSG. גרף העוצמה (הסגול) משווה בינה לבין WM ומראה שהן זהות. כך שאפשר לבחור ואפשר לשלב.

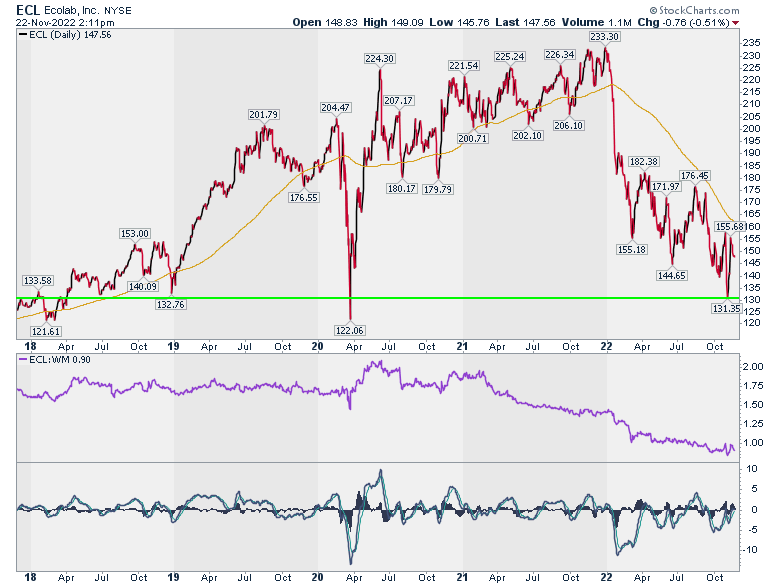

ולסיום, מנית חומרי הניקוי ECL. נחשבה ללהיט בזמן הקורונה. אבל, מאז ירדה, הגיעה לרמת תמיכה ומשם היא מתחילה לטפס. כמו MMM שניתחנו ביום שני. בעולם הטכני קוראים לזה הזדמנות מחיר. לפני זמן דיווחנו שביל גייטס הגדיל שם אחזקה. סך הכל אנחנו רואים שהתיק שלו יציב ורווחי כך שאפשר לחשוב על ECL.

ביחד עם הרעיונות מיום שני יש לכם כבר רשימה סולידית מכובדת. תהנו.

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

*אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

איבדו עשרות אחוזים: הביטקוין נפל - וחברות אוצר הקריפטו צנחו

המודל שאפשר למשקיעים מוסדיים להיחשף למטבעות דיגיטליים דרך מניות חברות האוצר מתגלה כפגיע במיוחד, כשהביטקוין יורד ב־15%, מניות החברות קורסות פי שניים ויותר, ובוול-סטריט מזהירים: הפרמיה המנופחת גובה את המחיר

ההשקעה שנחשבה לפופולרית ביותר השנה בקרב משקיעי הקריפטו - רכישת מניות של חברות שמחזיקות במטבעות דיגיטליים כנכס מרכזי - נקלעה לתקופה קשה. מחירי הביטקוין והאתריום ירדו, ומניות אותן חברות נסוגו אף בשיעורים חדים יותר. מיקרוסטרטג'י MicroStrategy Inc 1.99% , שמוכרת כיום בשם סטרטג'י, הייתה החלוצה במודל הזה בהובלת מייקל סיילור. החברה, שהחלה כחברת תוכנה קטנה, הפכה לאחת המחזיקות הגדולות בביטקוין. בשיאה ביולי שוויה עמד על כ־128 מיליארד דולר, וכעת הוא ירד לכ־70 מיליארד.

הרעיון מאחורי חברות האוצר היה לאפשר למשקיעים מוסדיים, שלא יכלו לרכוש קריפטו ישירות, דרך עקיפה להשקעה במטבעות דיגיטליים. המשקיעים קנו מניות של חברות שהחזיקו ביטקוין או אתריום עבורם, מה שנחשב פתרון נוח למגבלות רגולציה. אלא שהמודל הזה יצר בעיה מובנית: מניות החברות נסחרו בפרמיה גבוהה ביחס לשווי האמיתי של המטבעות שברשותן. ברנט דונלי, נשיא ספקטרה מרקטס, הסביר כי “משקיעים שילמו שני דולר על כל דולר של ביטקוין שהחברות החזיקו בפועל”.

נקודת המפנה הגיעה ב־10 באוקטובר, כשנשיא ארה״ב דונלד טראמפ הכריז על הטלת מכסים חדשים על סין. ההודעה גרמה לגל מכירות בשווקים, והקריפטו הצטרף לירידות. השבתת הממשל הפדרלי וחוסר הוודאות סביב מדיניות הריבית של הבנק המרכזי הגבירו את הלחץ.

כשהנכס הבסיסי יורד, המניה יורדת יותר

מחיר הביטקוין ירד בכ־15% בחודש האחרון, אך מניית סטרטג'י איבדה 26%. הירידה החדה משקפת את האופי הממונף של החברות הללו: כשהנכס הבסיסי יורד, המניה מגיבה בעוצמה גדולה יותר. פיטר ת'יל, משקיע הון סיכון בולט, נמנה עם התומכים הבולטים בתחום חברות האוצר הקריפטו והשקיע במספר חברות מהתחום. BitMine Immersion Technologies, אחת החברות הגדולות בתחום האת'ריום שנתמכת על ידי ת'יל, איבדה יותר מ-30% מערכה בחודש האחרון. גם ETHZilla, שהחלה כחברת ביוטכנולוגיה והפכה לאוצר את'ריום בהשתתפותו של ת'יל כמשקיע, ירדה ב-23% באותה תקופה.

- שוק הקריפטו תחת לחץ: הביטקוין בדרך ל-100 אלף דולר

- הפרמיה נמחקה והמשקיעים הקטנים נשארו עם ההפסד - המקרה של זוז

- המלצת המערכת: כל הכותרות 24/7

מתיו טאטל, שמנהל קרן סל שמטרתה להכפיל את תשואת סטרטג'י, חווה ירידות חדות עוד יותר, כאשר קרן MSTU שלו נפלה בכ־50%. לדבריו, “חברות אוצר דיגיטליות הן למעשה גרסה ממונפת של נכסי הקריפטו, ולכן כשהשוק יורד, זה הגיוני שהן יפלו מהר יותר.” מאט קול, מנכ"ל חברת Strive, אמר כי רבות מהחברות “תקועות”. Strive רכשה ביטקוין במחיר הגבוה בכ־10% ממחירו הנוכחי, ומנייתה ירדה ב־28%. עם זאת, קול ציין כי החברה ערוכה להתמודד עם התנודתיות בזכות גיוס הון באמצעות מניות ולא באמצעות חוב.

") אילון מאסק ב"הופעה" לבעלי המניות (X)

אילון מאסק ב"הופעה" לבעלי המניות (X)שיעור מאילון מאסק: איך לדרוש טריליון דולר ולקבל את זה

בעלי המניות של טסלה אישרו למאסק חבילת תמריצים חדשה בהיקף עצום של 400 מיליון מניות, שמחזירה את חלקו בחברה ל־25%. מאחורי המספרים הבלתי נתפסים מסתתרת אסטרטגיית משא ומתן מבריקה וגם לא מעט אגו

לאחרונה החליטו בעלי המניות של טסלה Tesla -3.68% להעניק לאילון מאסק חבילת תמריצים חדשה הכוללת 400 מיליון מניות נוספות. זה מצטרף ל־380 מיליון מניות שכבר ברשותו. המספרים כמעט בלתי נתפסים, אבל מאחוריהם מסתתר שיעור מעניין על ניהול משא ומתן וגם על הגבול הדק שבין ביטחון עצמי לחוצפה.

מאסק ביקש דבר אחד: להחזיר את חלקו בחברה ל־25%. הוא לא נימק מדוע, לא הציג טיעונים ולא ניסה לשכנע. הוא פשוט אמר שזה מה שהוא רוצה וקיבל את מבוקשו. החבילה הקודמת שלו, מ־2018, הייתה שווה אז כמה מיליארדי דולרים והיום מוערכת בכ־120 מיליארד. לכך מתווספת חבילת התמריצים מ־2012, ששווייה כיום כ־34 מיליארד דולר. במילים אחרות, עוד לפני העסקה החדשה, מאסק נהנה משכר ממוצע של כ־12 מיליארד דולר בשנה. לא בדיוק “עבודה בחינם”.

הפעם, החוזה כולל תנאי שאפתני במיוחד: מאסק צריך להוביל את טסלה לרווח תפעולי של 400 מיליארד דולר במהלך שנה אחת. לשם השוואה, טסלה צפויה להרוויח השנה כ־13 מיליארד דולר. כדי לעמוד ביעד, הוא צריך להגדיל את הרווחים פי שלושים.

האסטרטגיה היא לב הסיפור

הסכומים הם לא לב הסיפור, אלא האסטרטגיה. ג’ו־אלן פוזנר, פרופסורית לניהול באוניברסיטת סנטה קלרה, הסבירה שמאסק השתמש בעקרון “העיגון”. טכניקה שבה המספר הראשון שמועלה במשא ומתן קובע את המסגרת לכל המספרים הבאים. אם ההצעה הראשונה גבוהה מדי, שאר ההצעות יסתובבו סביבה. מאסק לא התחיל נמוך ולא בנה את הדרישות בהדרגה, הוא פתח בגדול, בטריליון דולר, מה שגרם לכל סכום אחר להיראות סביר בהשוואה.

- מילד שקט שסובל מבריונות ל"מלך העולם" וזה לא טראמפ

- הדרך לטריליון דולר: האם אילון מאסק יגיע ליעד?

- המלצת המערכת: כל הכותרות 24/7

פוזנר הסבירה שזו בדיוק הסיבה שכדאי להיות הראשון שמגיש הצעה במשא ומתן. אם מועמד לעבודה מצהיר שהוא שווה חצי מיליון דולר בשנה, גם אם המעסיק חשב להציע 150 אלף, השכר הסופי יהיה קרוב בהרבה להצעה הגבוהה.

")