קרנות השתלמות: המנצחות הגדולות של 2021, ומי המובילות ל-3 ו-5 שנים?

בסיכום שנתי, בתי ההשקעות אנליסט ומיטב דש הניבו את התשואות הגבוהות ביותר. באלטשולר שחם מקווים להשתפר בשנה הבאה - ועדיין מובילים ל-5 שנים; מה התשואה של קרן ההשתלמות שלכם ואיך היא ביחס לאחרות? האם כדאי להתנייד בין קרנות (היום זה פשוט)

אלטשולר שחם אנליסט אקסלנס בית השקעות בתי השקעות גילעד אלטשולר הפניקס הראל ילין לפידות כלל ביטוח מגדל שוקי הון מור בית השקעות מיטב דש מנורה מבטחים קרן השתלמות תשואות

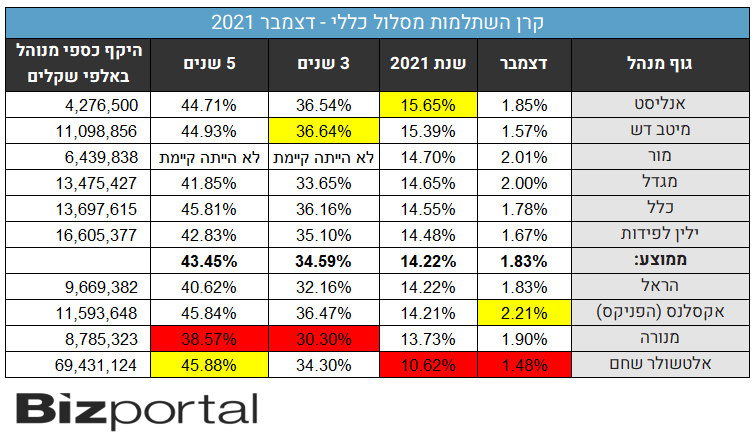

אלטשולר שחם אנליסט אקסלנס בית השקעות בתי השקעות גילעד אלטשולר הפניקס הראל ילין לפידות כלל ביטוח מגדל שוקי הון מור בית השקעות מיטב דש מנורה מבטחים קרן השתלמות תשואות בחודש דצמבר 2021 קרנות ההשתלמות במסלול הכללי הניבו תשואה של 1.83% ובכל שנת 2021 התשואה הסתכמה ב-14.22%. במסלול המנייתי התשואות גבוהות יותר - 3.4% בממוצע לחודש דצמבר ו-23.5% בשנה כולה. זאת היתה שנה מצוינת לתעשיית קרנות ההשתלמות ולתעשיית החיסכון בכלל, שנהנתה מהגאות בשווקים - כאשר מדדי הדגל בארץ ובעולם עלו, בארץ המדדים עלו ביותר מ-30%.

>>> לביצועים ודירוג קרנות השתלמות מניייתיות

>>> לביצועים ודירוג קופות גמל להשקעה

עם זאת, גם בשנה כזו ניתן לראות שונות גדולה בין המנהלים. מעל כולם השנה היו אנליסט ומיטב דש עם תשואות עודפות (מעל הממוצע) של 1.5%. אנליסט הניב השנה תשואה של 15.65%, מיטב דש עם 15.4%. במקום השלישי מור עם 14.7%, מגדל נושף בעורפו עם 14.65% וגם כלל וילין לפידות היו מעל הממוצע.

- מימוש בטופ גאם: AP פרטנרס יוצאת בתשואה של פי 4, אלטשולר שחם נכנס

- אלטשולר שחם מתרחבת “בונים תמהיל חדש - יותר רגליים שמייצרות יציבות”

- המלצת המערכת: כל הכותרות 24/7

מתחת לממוצע היו הראל ואקסלנס, מנורה עם 13.7%, ונועל את הטבלה השנה אלטשולר שחם עם 10.6% בלבד, בשנה שירצו בבית ההשקעות בוודאי לשכוח (שלא תטעו - תשואה של יותר מ-10%בשנה היא מצוינת בשנה רגילה, אבל לא כאשר כל המתחרים השיגו הרבה יותר, ולא כאשר השווקים מזנקים).

התשואה הממוצעת ל-3 שנים עומדת על כ-34.6%, והתשואה הממוצעת בטווח של 5 שנים עומדת על כ-43.5%. המנצחות ל-3 שנים גם הן מיטב דש ואנליסט (שמחליפות מקומות) וקרובות אליהן אקסלנס של הפניקס, כלל וילין לפידות.

המאכזבת הגדולה ל-3 שנים ממשיכה להיות מנורה עם תשואה של 30.3% בלבד. מעליה נמצאת הראל עם 32.2%, מגדל עם 33.65% ומעליה אלטשולר עם 34.3%.

ובטווח של 5 שנים - הפער של אלטשולר בפסגה נמחק

התשואות הטובות מהעבר ממשיכות לסייע לאלטשולר לשמור על המקום הראשון בטווח של 5 שנים, אבל הפערים מהמקומות הבאים הולכים ומצטמצמים (השנה אלטשולר איבד את ההובלה ל-3 שנים ועבר להיות מתחת לממוצע לתקופה זו). במקום השני הפניקס עם 45.84%, מיד אחריה נמצאת כלל עם 45.81%, ואחר כך מיטב עם 44.9% ואנליסט עם 44.7%.

- לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

- הלוואות בין פרטיים: האם המודל שביקש לאתגר את המערכת הפיננסית עדיין רלוונטי?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אקסלנס משיקה חשבון מסחר עצמאי לילדים

המאכזבות ל-5 שנים הן שוב מנורה עם 38.6% בלבד, מעליה הראל עם 40.6%, ומגדל עם 41.85%.

שוק קרנות ההשתלמות מנהל כ-340 מיליארד שקל, ומהווה כבר יותר ממחצית משוק הגמל כולו והוא הקטגוריה הצומחת ביותר בקופות הגמל (ובכלל בתעשיית החיסכון-השקעות). קרנות ההשתלמות נהנות מהקלות רבות במיסוי, מדובר על מענק של המדינה לעובדים שמקבלים קרן השתלמות (ומנגד בעצם מדובר על אפליה לעובדים שלא מקבלים את ההטבה הזו - שהם רוב הציבור). אבל ההטבה הזו שאומנם מגולגלת ללקוחות הסופיים, לא באמת מגיעה לציבור במקרה הזה - למה לקבל הטבות ענק לחיסכון של 6 שנים? שיתנו הטבות גדולות יותר לחיסכון לפנסיה על חשבון ההטבות לקרנות ההשתלמות.

מאחר שמדובר במוצר כל כך אטרקטיבי, עם ביקושים גבוהים, אין גם תמריץ גדול לגופים המוסדיים להילחם על דמי הניהול. דמי הניהול במוצר הזה הם גבוהים 0.8-0.9% - זה מבטא את היתרון של המוצר ובמילים אחרות - ההטבות שהמדינה נותנת לכם הולכות בסופו של דבר גם לגופים המוסדיים.

לקריאה נוספת:

>>> שוק המניות יקר? אחוז המניות בקרנות ההשתלמות מזנק ל-45% בממוצע במסלול הכללי

>>> זינוק בנתח של הנכסים הלא סחירים: הממוצע בקרנות ההשתלמות הכלליות - 17%!

עם זאת, התחרות דווקא אמורה היתה לעלות מדרגה על רקע אפשרות הניודים. הציבור פחות מודע לאפשרות הזו וגם אם הוא מודע הוא חושש להפעיל אותה, אבל אם אתם לא מרוצים מהתשואה של הקרן שלכם, אתם יכולים לעבור במהירות לקרן אחרת (בלי מיסוי, עלויות וכו'). האמת שזה - WIN WIN בשבילכם כי לרוב הגוף שמנהל לכם את הקרן ינסה להשאיר אתכם ולהציע לכם עמלות טובות יותר, ואם לא אתם משפרים את מצבכם עם קרן לגישתכם טובה יותר. עם זאת, חשוב לציין - יש גופים שמייצרים תשואה עודפת, אבל ככל שהחיסכון הוא לטווח ארוך יותר, כך הסיכוי שיהיה גוף מבריק בתשואות ושאתם תבחרו בו הוא נמוך. בסופו של דבר כולם "מתמרכזים" - מספקים תשואות ממוצעות. לכן, אולי דילוגים בין קרנות השתלמות כדי לנסות לאתר את המנהל הטוב ביותר, עשויי לתרום לתשואה הכוללת, אך אף אחד לא נביא ולא ניתן לדעת מי יהיה המנצח של החודשים הבאים והשנים הבאות.

מה זאת קרן השתלמות ואיך לבחור?

קרנות השתלמות הן מכשיר חיסכון לטווח בינוני - 6 שנים, אך לאור היתרונות הרבים הגלומים בו, החוסכים מעדיפים להאריך את החיסכון דרכו ובמקרים רבים הם מגיעים איתו עד לפנסיה. בקרנות השתלמות יש הטבה גדולה שגלומה כבר בעת ההפקדה - הטבת מס של העובד ובנוסף יש פטור על הרווחים השוטפים בקרן בעת המימוש.

איך לבחור קרן השתלמות? הנחת הבסיס היא שמנהלי השקעות טובים ימשיכו להיות טובים גם בעתיד. זו לא הבטחה מוחלטת. אבל זה המידע היחיד שניתן לגזור ממנו לגבי העתיד. את התשואות של מנהלי הקרנות עדיף לבחון לטווח ממושך. ככל שהתשואות של גוף מסוים טובות לאורך זמן, כך זה מחזק את ההנחה לגבי היותו גוף שיודע לנהל את הכסף והוא ינהל היטב גם בעתיד. עם זאת, יש גם חשיבות לטווח הקצר. תשואה טובה בחודש או בחודשים האחרונים, על פני האחרים יכולה ללמד על שינוי כיוון של מנהל ההשקעות לעומת האחרים, על חשיבה מחוץ לקופסה, על גמישות, על יכולת ליצירת ערך.

- 3.עידן 17/01/2022 18:09הגב לתגובה זואני משקיע בעיקר דרך מדדים בארה"ב ובישראל עם קרן השתלמות בניהול עצמי. תשואה של 29% נטו אחרי דיבידנדים. תשוו מול המדדים.

- איך אני עושה קרן השתלמות עצמאית? (ל"ת)רועי 17/01/2022 20:42הגב לתגובה זו

- אוהד 19/01/2022 07:36אם כן אפשר באתר בקלות או דרך משווק תלוי סיכון ויעדים

- 2.משה 17/01/2022 13:35הגב לתגובה זוהשוואה של קרנות במסלול כללי עלולה להטעות בשל מרכיבי תיק שונים בין הקרנות. יש להשוות את הקרנות לפי שני מסלולים: 100 אחוז מניות אפס אחוז מניות

- 1.נובח סידרתי 17/01/2022 09:45הגב לתגובה זובחלק מקופות ההשתלמות מוזגו מסלולים (כללי עם כללי ב - שהיו בהתאמה בערך 30% מניות ו 40% מניות), התשואה המופיעה בטבלאות מספרת סיפור חלקי

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- הבנק שלכם יודע שאתם 'שבויים' - וזה עולה לכם אלפי שקלים; כיצד לחסוך הרבה כסף?

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.