שוק המניות יקר? אחוז המניות בקרנות ההשתלמות מזנק ל-45% בממוצע במסלול הכללי

קרן השתלמות

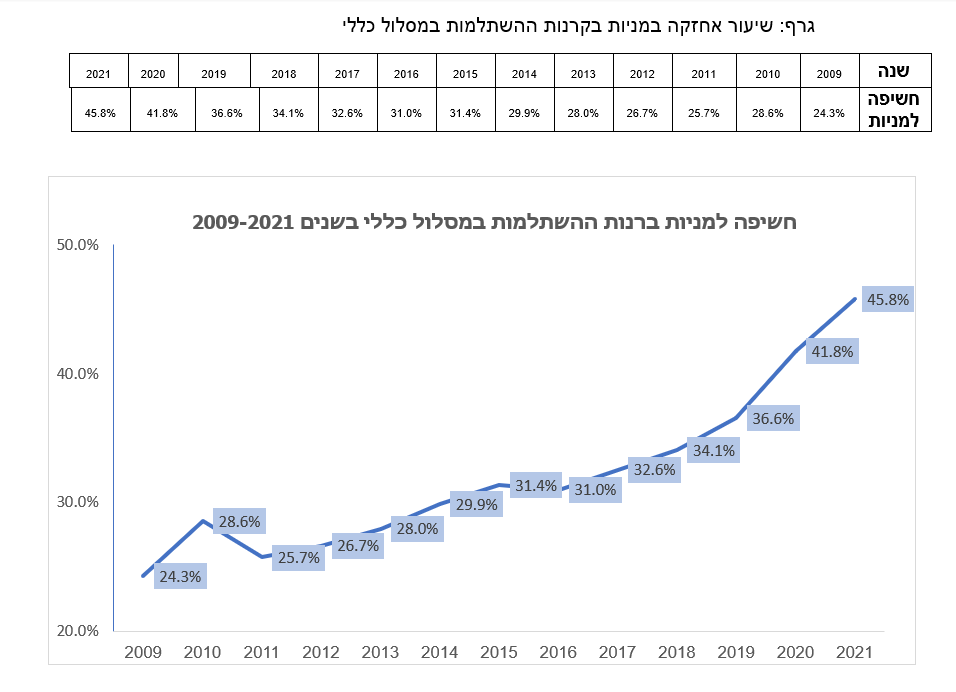

קרן השתלמות על רקע התשואות האפסיות באגרות החוב - נמשכת מגמת הגידול בסיכון הנובע מאחזקת מניות בקרנות ההשתלמות. וכך, זינק אחוז המניות במסלולים הכלליים מ-30% ל-45% תוך 5 שנים! הסיכון עלה משמעותית ולא מתאים לכלל הציבור שנמצא במסלול הכללי

עד לפני 5 שנים המסלול הכללי בקרנות ההשתלמות, נע סביב שיעור אחזקה של 30% במניות. על רקע הריבית האפסית בארץ ובעולם והתשואות האפסיות על אגרות החוב, החלה מגמה מתמשכת של הגדלת רכיב המניות במסלולים הכלליים בקרנות ההשתלמות לרמה של 45% וצפויה להמשיך לגדול בהמשך.

הגידול בסיכון הוא טבעי ונובע מהרצון של מנהלי ההשקעות להשיג יותר תשואה, אך מנגד מסוכן יותר לחוסכים שלא מתכננים להשקיע את הכסף לטווח ארוך.

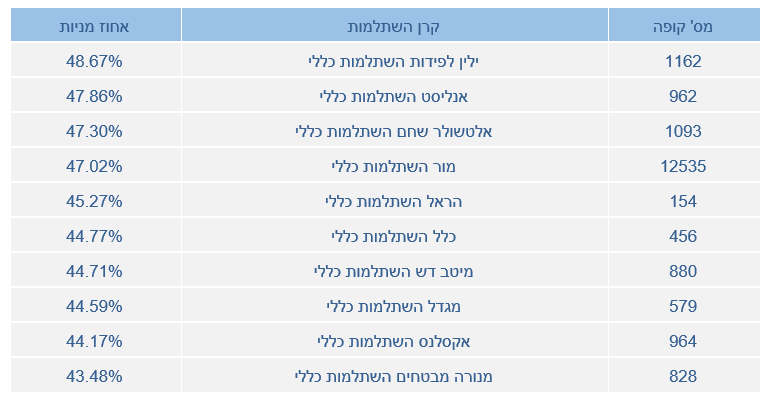

המסלול הכללי בקרנות ההשתלמות הינו המסלול הנפוץ ביותר וכ-50% מכספי החוסכים מנוהלים בו על פי שיקול דעת של ועדת ההשקעות בכל גוף השקעות.

היסטורית, המסלול הכללי בקרנות ההשתלמות היה מורכב ברובו מאגרות חוב (70%-80%) שהיוו את הרכיב הסולידי בקופה ואילו המרכיב הנוסף (כ-20%-30%) היה מושקע במניות שהיוו את החלק המסוכן יותר בתיק.

בשנים האחרונות חלה שחיקה מתמדת בתשואת אגרות החוב עד לרמה אפסית, כל שפוטנציאל הרווח המוגבל אם בכלל, דוחף את מנהלי קרנות ההשתלמות להשקיע מרכיב גדול יותר במניות שכן פוטנציאל הרווח במניות הוא לא מוגבל כמו באגרות החוב, אך מנגד גם הסיכון גדל בהתאם.

אז למה זה קורה דוקא עכשיו ששוק המניות מתומחר יקר אחרי שנים של עליות?

בעולם ההשקעות בשוק ההון כל מה שצריך לדעת זה לקנות בזול למכור יקר.

כל מנהל השקעות יודע לנתח את שוק המניות ולהחליט אם הוא זול או יקר.

איפה הבעיה האמיתית?

אין לאף מנהל השקעות דרך לדעת מתי השוק הכי זול או מתי הוא הכי יקר.

ולכן זה שהוא יקר זה ברור, אבל יכול להיות שהוא ימשיך לעלות - אין דרך לדעת!

זו בדיוק הבעיה בתעשיית הגמל וההשתלמות היום.

מנהלי ההשקעות מיישרים קו עם הסיכון ואף אחד לא לוקח פוזיציה הפוכה

לכל מנהלי ההשקעות שמנהלים את כספי הגמל וההשתלמות ברור שהשוק יקר, אבל אין להם ברירה - בעולם הגמל וההשתלמות אתה צריך לייצר תשואה ללקוחות ובוחנים אותך כל חודש בעיתונות הכלכלית.

ברמת התחרות כיום, היכולת של גופים מוסדיים שמנהלים את כספי הגמל וההשתלמות שלנו לצאת משוק שנמצא בעלייה בגלל שהוא שוק יקר - היא בעייתית. אם צדקת אתה במקום הראשון - ואם טעית אתה במקום האחרון. ולכן מרבית מנהלי הגמל וההשתלמות, באופן פרדוקסלי, יימנעו מלקחת פוזיציה בניגוד לשוק.

- פנסיה לפי עשור: מה עושים בגיל 20, 30, 40, 50 ו-60

- דמי ניהול: כמה הם באמת עולים לאורך 40 שנה ואיך מתמקחים

הרי ממה מרווחים כל מנהלי ההשקעות?

הרווח הוא מדמי ניהול וכדי להרוויח יותר הם צריכים לגייס יותר כסף. מנגד, כשאתה מאבד כסף למתחרים בגלל פיגור בתשואה, לאורך זמן אתה בבעיה.

לכן, באופן אבסורדי רוב מנהלי ההשקעות יעדיפו לא לקחת פוזיציה - כלומר להתיישר עם כולם ולא לתפוס פינה.

התוצאה היא שכיום כל הגופים המוסדיים מגדילים את רמת הסיכון ומגדילים את רכיב המניות. לא כי הם חושבים שהוא זול, אלא כי התעשייה כולה מגדילה סיכון כדי לייצר תשואה/רווח לעמיתים. זאת, מכיוון שאגרות החוב שמהווה קצת מעל כמחצית מההשקעה של קרן ההשתלמות נותנות היום תשואה אפסית ולכן כולם מיישרים קו עם רמת הסיכון הגבוהה.

בעולם דמיוני, שבו מנהל צעיר ומוכשר בבית השקעות או חברת ביטוח שמנהלת עשרות מיליארדי שקלים מגיע למנהל השקעות הראשי ואומר לו אני חושב שהשוק האמריקאי יקר - בוא נצא ממנו. הסבירות שזה יקרה שואפת לאפס.

דוגמא למהלך די נדיר היה בתחילת 2021 שאחד הגופים, הגיע למסקנה שהשוק האמריקאי יקר וצמצם חשיפה לשוק המניות - לאחר כמה חודשים - אותו גוף השקעות חזר לשוק בגלל שנוצרו פערים בתשואה.

- גיל הפרישה בישראל: מה קבוע בחוק ומה קורה בפועל

- החיסכון הפנסיוני בישראל: מההפקדה הראשונה ועד הקצבה האחרונה

למה כל מנהלי ההשקעות רצים למניות כשהשוק יקר? מהסיבה הפשוטה שהרבה יותר קל למנהל השקעות להסביר למה בתקופה של ירידות גם הוא הפסיד - כי כולם הפסידו.

לעומת זאת, להסביר למה בתקופה של עליות חדות בבורסה הוא הרוויח פחות ונמצא בתחתית - זו כבר בעיה שהוא יתקשה להתמודד איתה.

וכך באופן פרדוקסלי אם בתקופת השפל של המניות אחרי המשבר של 2008 שהשוק היה זול החזיקו בתי ההשקעות וחברות הביטוח בתעשיית קרנות ההשתלמות כ-25% ואילו כיום כאשר שוק המניות יקר אחוז האחזקה הממוצע זינק כמעט פי 2 לרמה של כ-45% ב2021.

המרדף אחר התשואות בגמל ובהשתלמות – לא מתאים לכל אחד

כאמור, העובדה שגופי ההשקעות מגדילים את הסיכון במסלול הכללי, נוגעת כמעט לכל משקיע שני. מדובר במסלול "ברירת המחדל" בו מנוהלים כ-50% מסך נכסי קרנות ההשתלמות. ולכן אפשר למצוא שם בחור בן 35 וגם אדם בן 65 שעוד רגע פורש.

אם ניקח תרחיש פסימי של ירידה חדה בשוק המניות: בחור בן 35 שחסך 150 אלף שקל בקרן ההשתלמות , במקרה של ירידה חדה של 50% בשוק המניות הוא יפסיד 25% - עשרות אלפי שקלי שיש לו המון זמן להחזיר.

לעומת זאת, אדם בן 65 שעוד רגע פורש מעבודה ויצטרך את הכסף - החיים שלו ישתנו דרמטית אם יפסיד מאות אלפי שקלים. כך למשל, על צבירה של מיליון שקל ב'קן ההשתלמות הוא יאבד 250 אלף שקל - רבע מהחיסכון שנצבר במשך שנים בכמה חודשים.

בשורה התחתונה, אל תבנו על מנהלי ההשקעות שיתאימו את הסיכון עבורכם, תתאימו את רמת הסיכון שלכם בעצמכם – קחו את תרחיש הקיצון שיכול לקרות, כמו למשל ירידה של 50% בשוק המניות – במצב הנוכחי במסלול הכללי זה אומר שרבע מהתיק יימחק - האם אתם בנויים לכך?

הכותב הוא מתכנן פיננסי, בעל רישיון סוכן ביטוח פנסיוני ומומחה לפתרונות פיננסים באמצעות מוצרי ביטוח וחיסכון ב"אסף פתרונות פיננסים"

גילוי נאות: המידע בטור זה, אינו מהווה ייעוץ ו/או המלצה לפעולה כלשהי במוצר פנסיוני, ואין בו כדי להוות תחליף לייעוץ ו/או שיווק פנסיוני, בידי בעל רישיון, המתחשב בנתונים ובצרכים הפרטניים של כל אדם.

- 9.איש השקעות 31/10/2021 20:00הגב לתגובה זומי יודע מתי השוק זול או יקר? מי אמר שלקוח מבוסס בין 60 צריך להתבצר ב-20 אחוז מניות , חוסר מקצועיות!!!

- 8.שייקה 27/10/2021 19:05הגב לתגובה זוחבל שמצליחים לבלבל אתכם משקיעים בקרנות השקעה גידור והון סיכון ורושמים "אחרים" יש שם עוד כ 7% שהם ממש בקורלציה גבוהה מאד למניות. אם או כשיגיע משבר תרגישו את זה טוב טוב. יש רק שערוך בדיליי של רבעון פרט לכך הקורלציה למניות גבוהה מאד

- 7.למשקיע שלפניי פרישה שימתין לקריסה שתבוא וישנה לסיכ 27/10/2021 15:05הגב לתגובה זולמשקיע שלפניי פרישה שימתין לקריסה שתבוא וישנה לסיכון גבוהה

- 6.תומר 26/10/2021 21:46הגב לתגובה זוכתבה מצוינת. פעם ראשונה שאני קורא עד הסוף

- 5.קהלני 26/10/2021 21:41הגב לתגובה זובסוף הכי משתלם השתלמות הכי זול במחינת דמי ניהול והתשואות מדהימות

- 4.משקיע 26/10/2021 20:04הגב לתגובה זוכמה שטויות בכתבה אחת ! ברור שהשוק יכול מחר ליפול 10/20% אז מה ? מי שמחזיק קרן השתלמות לא צריך להתרגש ולהסתכל על טווח קצר !! בטווח הארוך שווקים עולים ואם תחזיקו מעל 10 שנים גם אם תהיה נפילה ברוב המקרים תרוויחו כסף ! הכי חשוב לא להסתכל על הקרן ולהשקיע לשנים קדימה , ואם לא צריכים את הכסף לא לגעת בקרן , זה המוצר היחידי שפטור ממס על הרווחים !! בהצלחה

- תומר 26/10/2021 21:48הגב לתגובה זולמה שטויות. ואם היא נזילה ובונים על הכסף תוך שנה שנתיים??

- 3.פוקסי 26/10/2021 11:04הגב לתגובה זוואז תגידו למה לעזעזל במסלולי ה"כללי" לא חשבו להגדיל קצת את הרכיב המנייתי? הרי ידעו שהאגח באפס תשואה!

- 2.רואה חשבון 26/10/2021 10:16הגב לתגובה זוככל שהאדם מתקרב לגיל פרישה עליו להקטין סיכונים ולפיכך וביחוד בתקופה זו להקטין את חלק המניות בתיק שלו. אמנם הדבר יביא לתשואה מאד נמוכה אבל הוא ישן בשקט.

- 1.איזה מסלול יותר סולידי יש מ....כללי בקרן השתלמות ? (ל"ת)אבי כהן 26/10/2021 10:00הגב לתגובה זו

- מסלול 29/10/2021 08:52הגב לתגובה זואתה משנה תמהיל...

- גדי 26/10/2021 17:52הגב לתגובה זוניתן לנייד את ההשתלמות לקרן השקעה פרטית (private acuity ) שמשקיעה בפרויקטים מחוץ לבורסה ומניבה 5-12% תשואה בשנה. ובדמי ניהול 0.25-0.3

- תמים 26/10/2021 11:29הגב לתגובה זוהכי סולידי זה לפזר את השקעות פיזור נרחב.