היקף המשכנתאות חוזר לעלות: 11 מיליארד שקל בנובמבר

מדובר בעליה של 54% בהיקף המשכנתאות לעומת הרבעון המקביל; מתחילת השנה נטל הציבור משכנתאות בהיקף שיא של כ-104 מיליארד שקל; אחוז הפריים מהמשכנתאות: 37%. תקופת ההלוואה: קרוב ל-27 שנים. הקבלנים בתגובה: "אובדן שליטה; טעות של בנק ישראל"

הציבור הישראלי ממשיך להסתער על שוק הנדל"ן. בחודש נובמבר 2021 נטל הציבור משכנתאות חדשות בהיקף של 10.985 מיליארד שקל, זינוק של 54% לעומת הרבעון המקביל אשתקד אז נטל הציבור כ-7.2 מיליארד שקל, כך על פי נתוני בנק ישראל.

הבוקר פרסמה רשות המסים את נתוני המיסוי והראתה כי המשקיעים רוכשים בכלל דירות בפריפריה, ואם כך לא ברור מדוע הממשלה הייתה להוטה להעלות את מס הרכישה בחזרה ל-8%, מה גם שמדובר במהלך לא נכון מבחינת צינון השוק - כי בכך היא רק פוגעת באנשים שגרים בשכירות.

החודש אמנם לא נשבר שוב שיא כל הזמנים, ששייך לחודש אוגוסט האחרון עם 11.85 מיליארד שקל, אבל בהחלט מדובר בהמשך מגמת העלייה. בעקבות החגים בחודש ספטמבר נטל הציבור כ-7.2 מיליארד שקל, ובאוקטובר המסחר כבר חזר לטפס והגיע ל-10.7 מיליארד שקל.

היקף המשכנתאות מתחילת השנה חצה באופן רשמי את ה-100 מיליארד והוא עומד על שיא של 104 מיליארד שקל, 33% יותר מאשר בכל השנה שעברה, שהייתה גם היא שנת שיא כל הזמנים בהיקף המשכנתאות, אז נטל הציבור כ-78 מיליארד שקלים.

- חובות של 800 מיליון אירו והפסדי ענק: האם אינטר בדרך לפשיטת רגל?

- אינטר מזנקת ב-24% אחרי שהודיעה שתגייס 38 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

בשנה האחרונה עלו מחירי הנדל"ן ב-9.9% ולא נראה שיש עצירה באופק. שרי הממשלה כבר לא מעזים אפילו לדבר על ירידת מחירים ושר האוצר אביגדור ליברמן אמר לפני כחודש כי הוא צופה שהם יעלו השנה ב-11%. לדבריו, בכנס לשכת שמאי המקרקעין באילת, "זה יהיה הישג אם המחירים יעלו בשנה הבאה 'רק' ב-5%-6%".

מדד המחירים לצרכן לחודש נובמבר צפוי להתפרסם מחר בשעה 18:30 ואז נדע בכמה עוד עלו מחירי הדיור בחודש נובמבר ובשנה האחרונה.

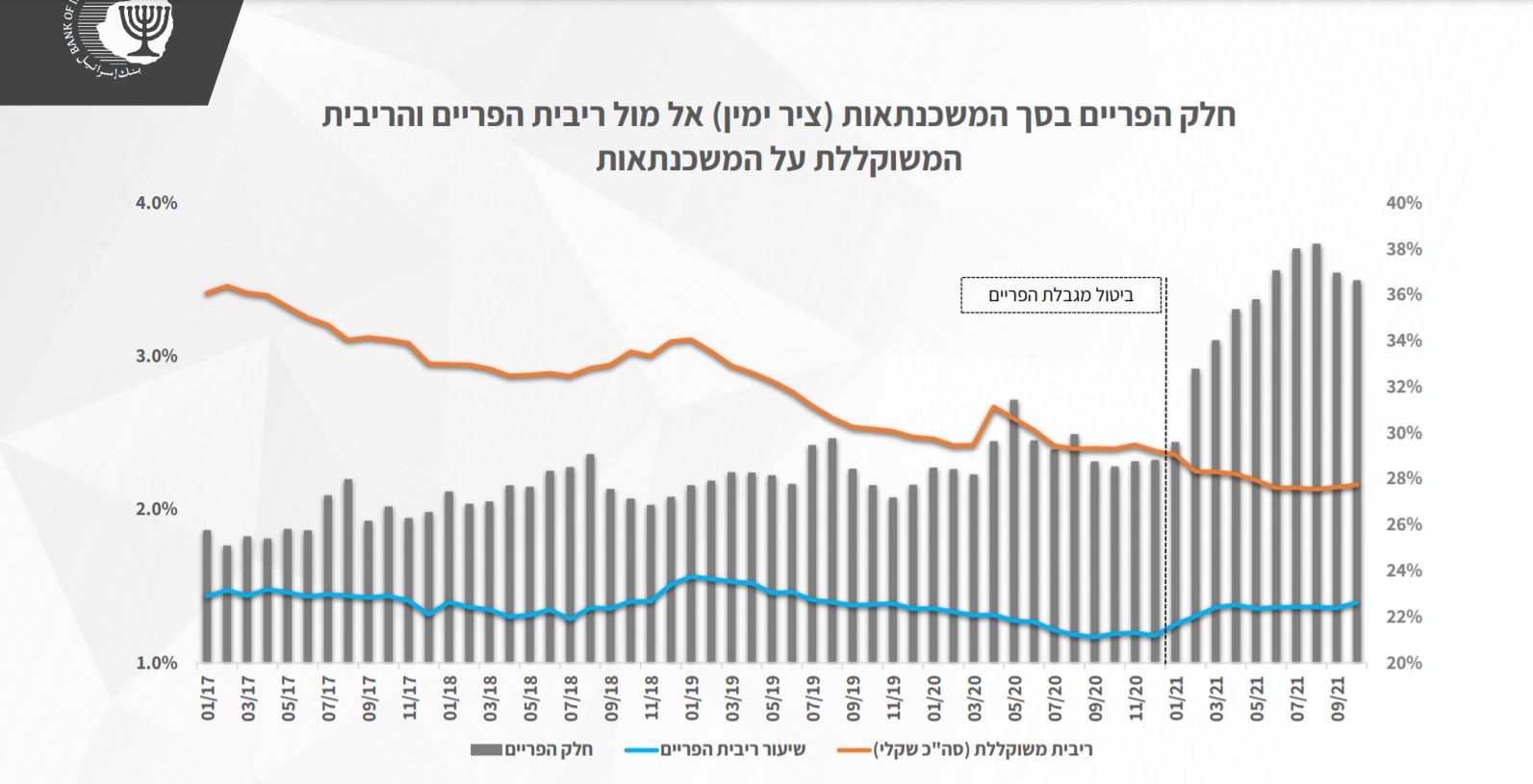

כפי שחשפנו בביזפורטל, שיעור הפריים מהמשכנתאות עלה ל-36%-38% מסך המשכנתאות, לעומת כ-28%-29% לפני שנה. כלומר: עליה של כ-28% בחלק היחסי של המשכנתא של כל נוטל משכנתא - המשמעות היא שגם הסיכון של כל נטול משכנתא גדל, ובצורה משמעותית. כאשר ריבית הפריים תעלה, הריביות שמשלמי המשכנתאות יעלו. האם הם יתכוננו לכך מראש ויחסכו או יפרישו לחיסכון כדי לגדר לעצמם את הסיכון?

בחודש נובמבר עומד אחוז הפריים על 37% מכלל העסקאות עם סכום של 4.05 מיליארד שקל, עם תקופת פירעון ממוצעת של 26.6 שנים. כלומר - אנשים מוכנים ליטול היום משכנתא עם סיכון גבוה שהריבית תעלה משמעותית במהלך שני העשורים וחצי הבאים - ואיתה יעלו גם התשלומים שלהם על המשכנתא. האם הם מודעים לכך?

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אזורים תקים 147 יח"ד בבאר יעקב לאחר שזכתה במכרז רמ"י

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- חובת דיווח על הכנסות משכר דירה: בעד ונגד והסיכויים להצלחה

בשנת 2011 תקופת המשכנתא הממוצעת במסלול הפריים עמדה על 21 שנים - ומאז היא עולה ועולה, עד לשיא הנוכחי, שאליו הגיעה לפני שנה וחצי - בחודש מאי.

בנק ישראל הסיר את מגבלת לקיחת הפריים במשכנתאות רק בתחילת השנה הנוכחית והוסיף בעצמו דלק לא קטן לזינוק האדיר במחירי הדיור. לאחרונה בנק ישראל עצמו אף נאלץ להודות בכך שגם הוא אחראי לזינוק במחירים ולהסתערות חסרת התקדים של הציבור הישראלי על רכישת דירה ונטילת משכנתאות. אבל האמת היא שזה היה צפוי, הכתובת הייתה על הקיר. כפי שהערכנו בביזפורטל - הסרת הפריים הביאה לעלייה משמעותית בביקושים וביקרנו את המהלך של הבנק המרכזי בזמן אמת.

בחודש שעבר הכריז בנק ישראל על תוכנית שבאמצעותה יהיה קל יותר לנוטלי המשכנתאות להשוות בין המסלולים לפני לקיחת משכנתא? התוכנית לא תעצור את הזינוק במחירי הדיור, וזו כמובן גם לא מטרתה. על פי התוכנית, שבבנק ישראל מקווים שתיכנס לתוקף בתוך כחצי שנה, הבנקים יצטרכו להציג לציבור גם מסלולים אלטרנטיביים לזה שהבנק מציע, ניתן יהיה להגיש בקשה למשכנתא באינטרנט ולקבל אישור עקרוני בתוך מספר ימים. המבחן העיקרי של התוכנית יהיה בקלות ובפשטות של המסמכים - האם הציבור יקרא ויבין על מה הוא חותם, והאם הוא יבין את ההשוואה. זו תוכנית נכונה באופן עקרוני אבל שאלה חשובה נוספת היא האם זה הזמן לצאת בתוכנית כזו - שרק תקל על לקיחת משכנתאות ואולי תגדיל ביקושים.

העלאת מס הרכישה תוציא את המשקיעים מהשוק?

את רכישות המשקיעים רואים כאמור בעיקר בעסקאות הקנייה באזורים מרוחקים יותר מתל אביב, אותם מקומות שמחירי הדירות בהם עדיין סבירים והתשואה משכר הדירה גבוהה יחסית. בעפולה התשואה על דירה להשקעה עשויה להגיע ליותר מ-4%, גם בבאר שבע ובלוד, וכשעל השקעה סולידית - פיקדון לדוגמה, מקבלים עשירית אולי שתי עשיריות האחוז בשנה, אל תצפו שהביקוש לדירות להשקעה יירד, למרות העלאת מס הרכישה.

ובכלל - בכמה משפיעה העלאת המס על התשואה של המשקיעים? עשינו בדיקה - אם התשואה היא העלאת המס, והעלאת מס רכישה תוביל (כפי שמפורט בהצעת החוק) להתייקרות של 3% בעלויות הכוללות, אזי התשואה על הנכס תרד ל-3.88%. לא נתון שיגרום לאנשים שלא לרכוש דירות להשקעה.

המשכנתא הממוצעת לחודש אוקטובר עומדת על 927 אלף שקל - והנתון העדכני יתפרסם בסוף החודש. גם כאן מדובר בהמשך זינוק לעומת שנים קודמות. רק כדי לסבר את האוזן, המשכנתא המוצעת בשנה שעברה עמדה על 780 אלף שקל, כלומר זינוק של 19% בשנה אחת. בשנת 2019 הייתה המשכנתא הממוצעת רק 705 אלף שקל - זינוק של 32% בשנתיים.

לקריאה נוספת:

>>> שכירות או קניית דירה? התשובה הכלכלית די פשוטה אבל גם הפסיכולוגיה משפיעה

>>> מחירי הדירות עלו ב-8% בשנה; גם תוכנית מחיר למשתכן אשמה

ממוצע נטילת המשכנתאות החודשי הרב שנתי מאז שנת 2011 עומד על כ-4.8 מיליארד שקלים בחודש, והממוצע בשנתיים האחרונות עמד על כ-6.07 מיליארד שקלים בחודש - כך שגם ביחס לממוצעים הציבור ממשיך להגדיל את נטילת המשכנתאות, ואיתו כמובן - את הסיכון האישי שלו כלווה.

זינוק של 114% בפחות מעשור

מבחינת היקף לקיחת המשכנתאות, תראו את המספרים: בשנת 2012 לקח הציבור משכנתאות בהיקף של 46.6 מיליארד שקל, בשנת 2013 המספר זינק ל-51.7 מיליארד שקל (עליה של 10%). בשנת 2014 נרשמה יציבות והציבור לקח משכנתאות בהיקף של 51.6 מיליארד שקל. בשנת 2015 לקח הציבור כבר 64.7 מיליארד שקל (עליה של25% בשנה). בשנת 2016 נרשמה ירידה והציבור נטל משכנתאות בהיקף של 58.9 מיליארד שקל (ירידה של 9%). בשנת 2017 נרשמה ירידה נוספת והציבור נטל משכנתאות בהיקף של 52.9 מיליארד שקל (ירידה נוספת של 10%).

תגובות הקבלנים:

רוני מזרחי, נשיא לשכת הקבלנים: "המתמטיקה הפשוטה אומרת שאם שוק המשכנתאות הוכפל (!) בשנה האחרונה, עובדה זו תביא לאובדן שליטה של הממשלה על מחירי הדיור. על כן צריך לסמן מיידית את הטיפול בנושא הדיור כאתגר לאומי, אחרת אנחנו צפויים, חלילה, לאלימות גוברת והולכת בחוצות ערי ישראל.

ישראל אברמוב, יו"ר קבוצת פרקש יזמות נדל"ן: "הפתרון הריאלי היחידי להגדלת ההיצע ולצינון שוק המשכנתאות הרותח, הינו הפיכת ההתחדשות העירונית למשימה לאומית ראשונה במעלה, מה שיגדיל משמעותית את ההיצע ויצנן את שוק המשכנתאות. על הממשלה, בשיתוף מרכז השלטון המקומי, להטות שכם יחדיו למשימה זו ויפה שעה אחת קודם"

אייל בהרי, מנכ"ל קבוצת צים בהרי: "אין ספק שנקודת המפנה בשוק המשכנתאות היתה בדצמבר 2020, כשנגיד בנק ישראל איפשר נטילת שני שלישים מהמשכנתא בריבית פריים. ההחלטה היתה שגויה מלכתחילה, זאת משום ששוק הדיור יצא כבר אז ממשבר הקורונה וכיום הינה שגויה שבעתיים ויש לבטל אותה לאלתר"

- 8.נתי 14/12/2021 22:08הגב לתגובה זועוד מעט נתחיל לראות פה שומר חומות על הדירות

- 7.מומחה לנדל"ן 14/12/2021 14:36הגב לתגובה זוהבנקים? מה אכפת להם... השמאי אישר ! ??

- 6.אזרח מודאג 14/12/2021 13:52הגב לתגובה זואנשים לוקחים משכנתאות מפלצתיות כדי לקנות 4 קירות במחירים שכבר מזמן מופקעים. מה יקרה שהריבית תעלה או חס וחלילה ההכנסה תפגע.

- 5.תורידו מחירים 50% אם תכניסו לארץ 50 חברות בניה זרות (ל"ת)אריה 14/12/2021 13:47הגב לתגובה זו

- 4.רפאל 14/12/2021 13:29הגב לתגובה זוחברה זה לא צחוק מה שקורה פה... זה מפחיד מבחינה כלכלית....

- 3.א.ג. הראל 14/12/2021 12:54הגב לתגובה זוברור לכל בר בי רב שאין כל אפשרות ריאלית להחזר המשכנתאות ובסופו של דבר פייאסקו המשכנתאות יסתיים במשבר כלכלי עמוק. הבנקים מצפים שבנק ישראל יציל אותם ממשבר המשכנתאות ובנק ישראל טומן ראשו בחול.

- כל מילה בסלע (ל"ת)רועי 14/12/2021 13:38הגב לתגובה זו

- 2.יופי 14/12/2021 12:18הגב לתגובה זותארו לעצמכם עולם בלי משכנתא (קונה דירה צריך להביא את כל הכסף מהבית)- התוצאה ברורה ברור שהצעה כזאת היא דרקונית ולא מעשית. לא מעשית מבחינת הבנקים הממשלה ורוב הציבור לכן הגבלח המשענתא צריכה להיות בצורה מדודה כיום למשל מי שיש לו הון עצמי של 0.5 מיליון שקל לוקח מהבנק עוד מיליון שקל וקונה דירה במיליון וחצי. אבל אם נקטין-בהוראת בנק ישראל - את יכולת נטילת המשכנתא לחצי מיליון אז ברור שהביקוש לדירות ירד ברור לי שהצעה כזאת לא תעבור כי היא נוגדת את אינטרס הבנקים והממשלה המושחתים - הללויה

- 1.מדינת עושק ומיסים 14/12/2021 11:56הגב לתגובה זוהחליטו לסחוט את העם על כל צעד ושעל .המדינה הרויחה השנה הרבה כסף ממס שבח ומס רכישה . בנוסף למס ניירות אין ערך מס שישנסקי ועוד . העיקר אין כסף לקשישים כי צריך לחלק כעת את הקצבאות שלהם לפלשמורה ולחד הוריות הרוסיות כל הכסף שהם גובים כעת הם יודעים שיצטרכו לשלם לכל נפגעי הטילים שיגיעו לפה במהרה יתקפו את אירן והאירנים ישלחו לנו פרחים

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.