אפריקה מגורים מכרה 193 דירות ברבעון - עלייה של 70%

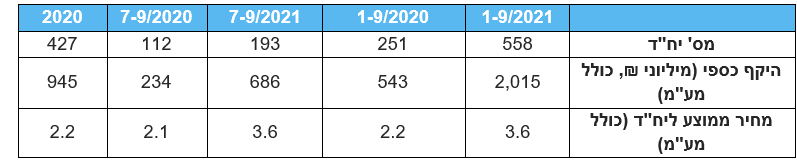

חברת אפריקה מגורים -3.03% מקבוצת לפידות קפיטל 1.32% , מדווחת על נתוני המכירות שלה לרבעון השלישי של השנה: החברה מכרה, ברבעון השלישי, 193 יחידות דיור, עליה של יותר מ-70% ביחס לתקופה המקבילה אשתק בהיקף כספי של 686 מיליון שקל – עליה של כ-190% ביחס לרבעון המקביל בשנת 2020.

גם במחיר הממוצע ליחידת דיור מראה אפריקה ישראל מגורים עלייה מרשימה: ברבעון השלישי לשנת 21 עמד מחירה הממוצע של יח"ד על כ-3.6 מיליון שקל, זאת לעומת 2.1 מיליון שקלים בתקופה המקבילה אשתקד, זינוק של כ-70%, הנובע בעיקר ממכירות החברה המרשימות בפרויקט היוקרה שלה – Duo תל אביב.

מיכה קליין, מנכ"ל אפריקה ישראל מגורים: "שלושת הרבעונים הראשונים של שנת 21 מראים את המשך מגמת הצמיחה של אפריקה ישראל מגורים, גם במספר יחידות הדיור שנמכרו וגם בהיקף הכספי של מכירתן. בשנה האחרונה, באו לידי ביטוי נתוני מכירות של שני סיגמנטים משמעותיים – פרויקט DUO, במרכז תל אביב, הכולל 668 דירות ושטחי מסחר. כאשר בהמשך, ייבנה במתחם זה מגדל יוקרה נוסף, בהיקף של כ-250 דירות.