האם הגיע הזמן למניית בואינג ופדקס החבוטות? ומה לגבי וויקס ואמזון?

ביום שני נתנו, עדיין, ותוך גילויי סבלנות רבה, אמון בקונים והצבנו להם כאן שלושה מבחנים:

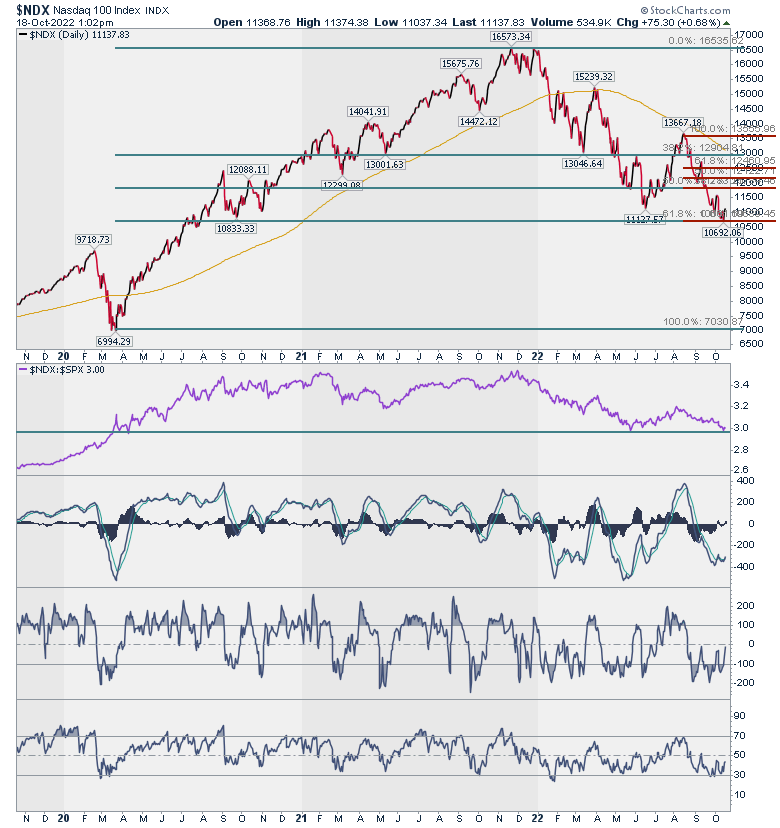

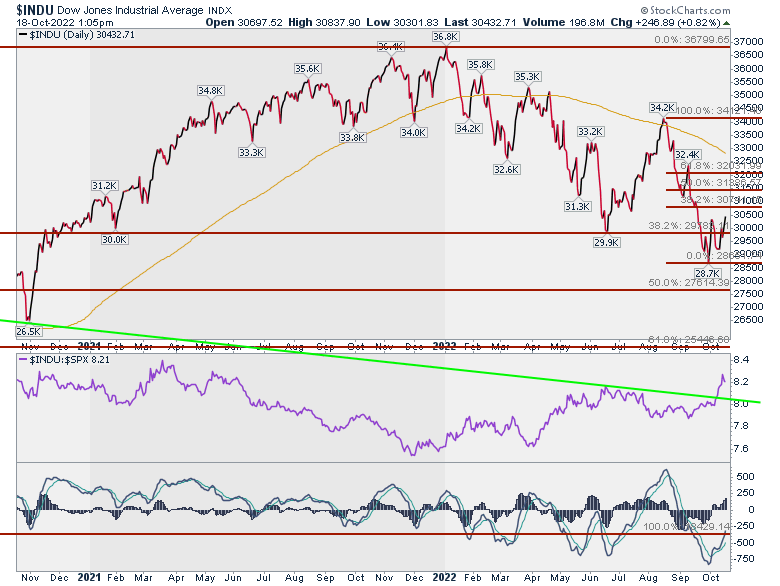

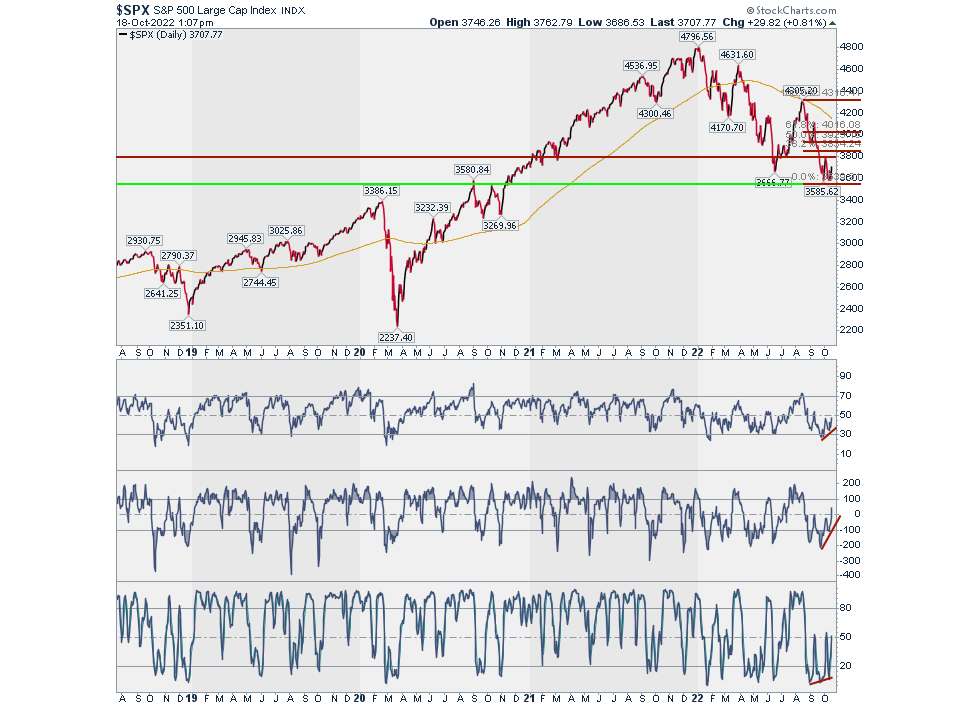

״נתחיל שבוע חדש עם מבחן תמיכה לנאסד״ק 100, מבחן התנגדות קרוב ל - דאו ג׳ונס ומבחן התנגדות רחוק יותר, 3800, ל - S&P500. אלו המשימות של הקונים.״ (בלוגסטריט 17-10-22). הקונים בהחלט נתנו לנו סימני חיים. בואו נראה איך הם ביחס למבחנים.

תמיכה לנאסד״ק 100: עברו את המבחן. זה היה המבחן הפאסיבי. רק לא לרדת. להזכירכם, זו התמיכה שעמדה ועומדת אחרונה בין עליות לבין קטסטרופה (במקביל לתמיכה דומה על הגרף של הנאסד״ק).

מבחן פריצת התנגדות לדאו ג׳ונס: עברו את המבחן. להזכירכם דיברנו על המדד כמדד החזק שעליו נטל הובלת השיקום של השוק.

מבחן התנגדות ל - S&P500 ב - 3800: טרם ניגשו למבחן.

עכשיו השאלה היא, כפי שחלקכם גם העירו בתגובות, האם זהו עוד גל עולה, קצר טווח, בשוק יורד או תחילתו של הראלי האפשרי בשווקים. בזכות פוטנציאל האפשרות השניה אנחנו בכלל מתאמצים ושומרים על ערנות.

התשובה הטכנית היא שיש סיכוי לראלי בשל מעבר אותם מבחנים חשובים שציינו. אבל, המדדים יצטרכו לתת לנו מהלכי פריצה בנוסף לחזרה של הדאו מעל 30,000.

הנאסד״ק 100 צריך לעלות בתור התחלה מעל 11,800. זהו יעד הפיבונאצ׳י הראשון שמפריד בין תיקון לשוק יורד לבין האפשרות של חזרה למגמת עליה.

הדאו צריך להישאר מעל 30,000 ולעלות מעל 30,800.

ה - S&P500 צריך לעלות מעל 3800-3830.

לסיכום החלק הטכני נאמר שזמן מה אנחנו מזהים את הקונים בשוק ונותנים להם סיכוי. בינתיים הם מראים נוכחות (דיברנו על משמעות התנודתיות) ולכן אפשר להמשיך לתת במה לרעיון תחילתו של הראלי.

התשובה לשאלה מה עושים עם זה היא כבר שלכם. אם אתם מאלו שרוצים לתפוס מהלכים בשפל ולמקסם אותם אזי השבועיים האחרונים מאותתים לכם. נדרשות פקודות הגנה מתאימות.

אם אתם מהחשדניים שרוצים לראות יותר עובדות בשטח אז יכולים להמתין. אנחנו נמשיך להציב כאן מבחנים ותוכלו להחליט מה הן דרישות המעבר שלכם.

- קוריאה הדרומית: המדינה הענייה שהפכה למעצמה שמאיימת על ארה"ב, סין וצרפת

- מודרנה מזנקת: המשקיעים מתחילים להאמין לסיפור שאחרי הקורונה

זכרו שאנחנו בעולם של מסחר והשקעות ולא של נבואה. הלוואי שהיינו יודעים איפה יהיה ה - S&P500 בעוד חודש. מה שאנחנו עושים כאן הוא מעקב אחרי הרגשות הקולקטיביים של המשקיעים והצטרפות אליהם. כל אחד ואחת מכם צריך לבחון ולנטרל הטיות רגשיות אישיות.

כך למשל סביר שאם נתתם כבר סיכוי לקונים הרגשות שלכם מוגזמים בכיוון הביטחון העצמי.

אם לא נתתם סיכוי לקונים הרגשות שלכם מוגזמים בכיוון תחושת איוולת השוק וצדקתכם העתידה לצאת לאור.

את שני אלו צריכים לאזן ופשוט להמשיך על פי נקודות הציון שמונחות כאן לפניכם.

יאללה לשמיים

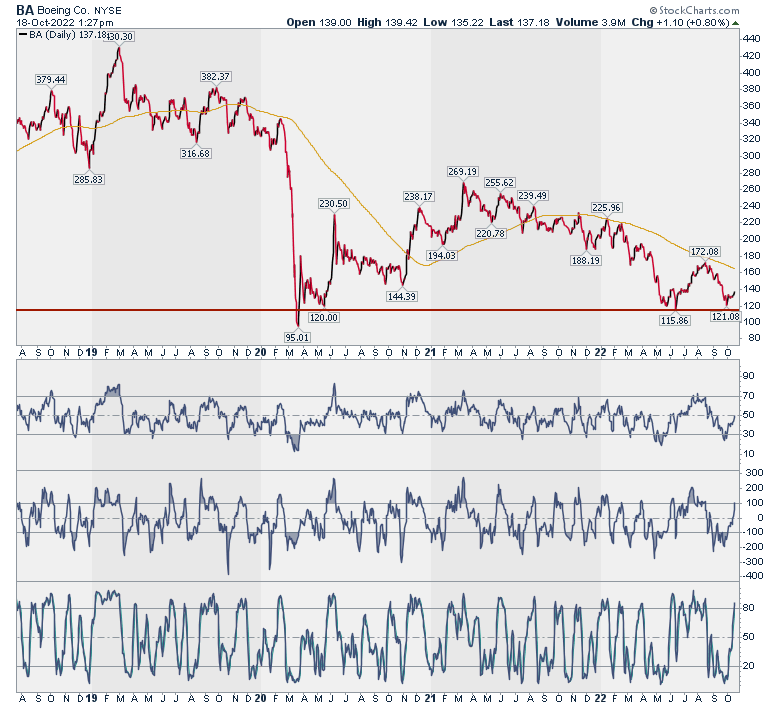

שתי מניות מתחום התעבורה האווירית זכו השבוע להתייחסות חיוביות וגם העין הטכנית תומכת בכך. BA ו - FDX.

BA BOEING החלה לרדת מזמן בגלל בעיות בייצור המטוסים. אבל, עם תמיכה משולשת ומחיר לואו קוסט לחברת פרמיום ראוי לתת לה סיכוי. ענף התעופה מתאושש וצומח וציי מטוסים צריך לחדש. נקווה וסביר להניח שהחברה עשתה סדר בליקויים.

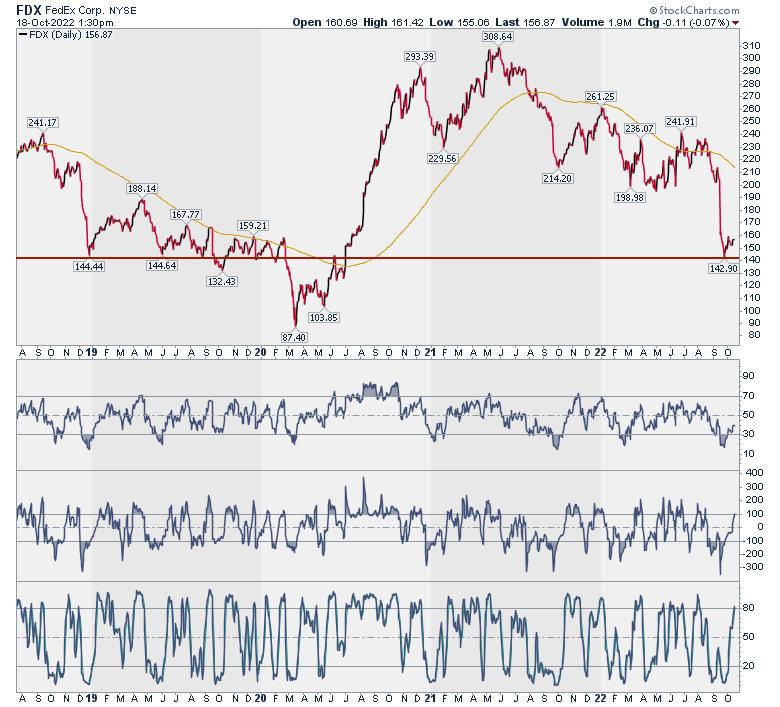

גם FDX FEDEX עוברת תהליכי שיפור פנימיים. עם רמת תמיכה כל כך חשובה ראוי לשקול אותה.

עוד שתי מניות לתיק

יש הרבה מציאות מקרב המניות הגדולות אבל אולי דווקא החברות הקטנות יותר יכולות לתת תשואה גבוהה יותר אם השוק יעלה. הנה שתיים, אחת מכל גודל, במצב טכני טוב.

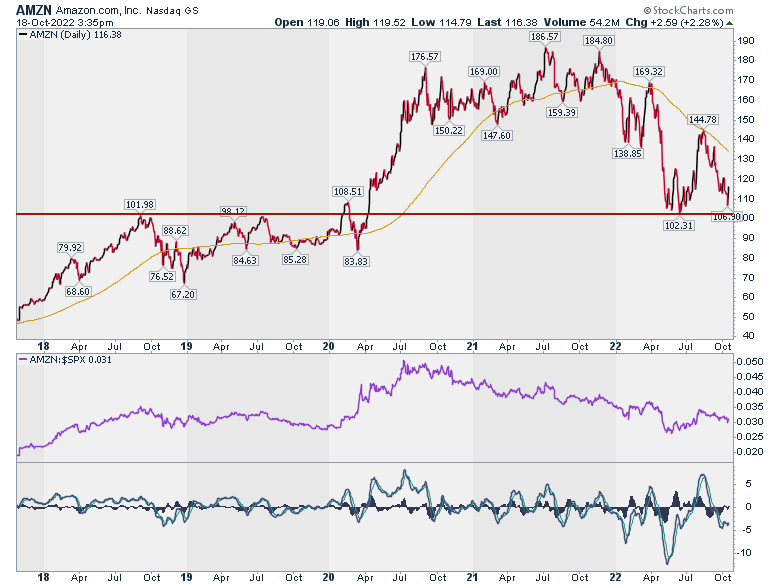

הראשונה היא AMZN. AMAZON התגבש לה אזור תמיכה די אמין ועכשיו מתחיל ניסיון עליה נוסף.

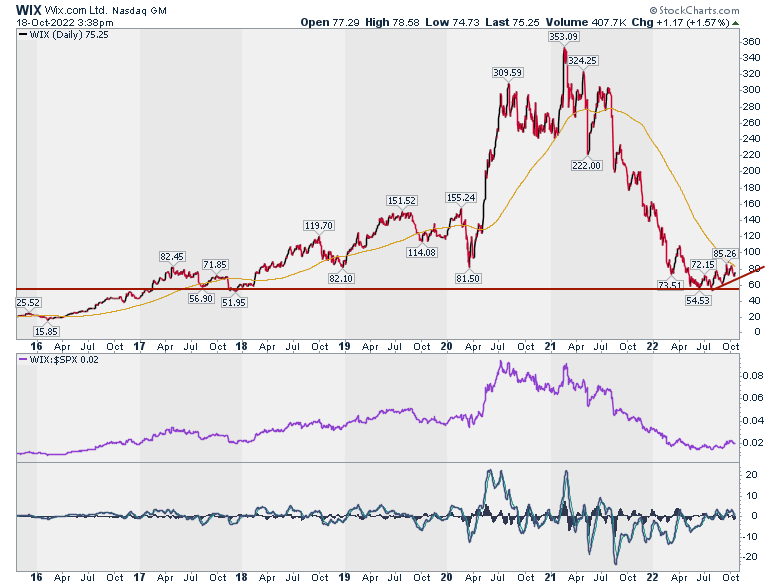

השנייה היא WIX. וויקס כאן סיפור התמיכה קצת יותר מעניין. יש לה גם תמיכה ארוכת טווח מעל 50 וגם קו מגמה עולה של החודשים האחרונים. אפשר לחכות לפריצה כלפי מעלה של הממוצע הנע.

זהו להיום. אפשר לראות במאמר היום מאמר בונה אמון. מדברים קצת על עליות, מגלגלים רעיונות השקעה ובעיקר חושבים האם הסיפור הירוק יחזיק. נתקדם עם מה שיקרה.

תשלחו אלי למייל את ה - מניה שאתם חושבים שחייבים לקנות עכשיו. עדיף עם נימוק. אשתף באלו שהגרף יהיה מלהיב בעיני.

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

*אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 5.ראיתם מה קרה לאמאזון? זה מה שניתוח טכני שווה (ל"ת)יריב 28/10/2022 14:44הגב לתגובה זו

- 4.סמי 23/10/2022 10:57הגב לתגובה זויתכן שויקס תמשיך לעלות אבל הסיבה היא מעורבות קרן השקעות גדולה בשליטה בחברה (9%). חבל שהכותב לא התייחס לכך.

- 3.חבל על הכסף. הכוון למטה (ל"ת)יאיר 19/10/2022 19:00הגב לתגובה זו

- 2.אמזון זה שורט מטורף-הגרף נראה זוועה (ל"ת)יצחק טיומקין 19/10/2022 18:37הגב לתגובה זו

- 1.אנונימי 19/10/2022 16:25הגב לתגובה זואחללה ניתוחים , בזמנו ביטלתי מנוי לגלובס בגלל שהם הפסיקו לתת לך במה ….