לקראת פתיחת שבוע המסחר בוול סטריט, האנליסטים מנתחים

שבוע המסחר בוול סטריט ייפתח על רקע ירידות השערים בשבוע החולף, על רקע פרסום הפרוטוקולים מישיבת הפד' שמחודש מרץ. האנליסטים מנסים ללמוד מהפרוטוקולים על המדיניות של הבנק בתקופה הקרובה, ווהשפעה שלה על שוקי המניות והאג"ח.

למדור קרנות נאמנות של ביזפורטל

פרוטוקול דיוני הפד מחודש מרץ חושף גישה ניצית

בפתח השבוע, כלכלני בנק לאומי מתייחסים לחשיפת הפרוטוקולים של ישיבת FOMC מאמצע חודש מרץ, בשבוע שעבר. אלו, מלמדים לדידם כי הפד מתכנן להתחיל ולצמצם את המאזן שלו בקרוב, בקצב חודשי של קרוב ל-100 מיליארד דולר לחודש. זהו קצב כפול מאשר בתקופה שבין 2017 לבין-2019. הפד שומר לעצמו את דרגות החופש הנדרשות על מנת לשנות את הסכומים הללו על פי הצורך. עיקר הצמצום יתבסס על מהלך פסיבי שבו אג"חים מגיעים לפדיון.

לדבריהם, בכירי הפד נסוגו מהרעיון של העלאת ריבית של 50 נקודות בסיס בחודש שעבר בגלל אי הוודאות שנוצרה מהפלישה של רוסיה לאוקראינה. אלמלא התפתחות זו ועם אינפלציה מעל היעד, סיכונים אינפלציוניים כלפי מעלה, וריבית הנמוכה במידה ניכרת מן הרמה הרצויה לטווח ארוך יותר, חברי הפד היו מעדיפים עלייה של 50 נקודות בסיס בהחלטת חודש מרץ.

לאור חוסר הוודאות הקשורה לפלישה של רוסיה לאוקראינה, הם סברו כי עלייה של 25 נקודות בסיס תתאים יותר בפגישה זו מאשר 50 נקודות בסיס. חברי פד רבים ציינו כי עלייה אחת או יותר של 50 נקודות עשויה להתאים לפגישות העתידיות של וועדת השווקים הפתוחים. בנסיבות אלו, של קריאת חברי הפד למהלכי העלאה של 50 נ"ב, צפוי שריבית הפד תגיע ל-2.50-2.75% עד לסוף השנה. עד כה, נראה שהשוק עשה את כמעט כל העבודה עבור הפד, עם הידוק מוניטרי של ממש שבא לידי ביטוי בעקום התשואות ובציפיות על ידי המכשירם הפיננסיים השונים. עתה נותר לפד רק לעמוד בציפיות.

שוקי האג"ח והמניות מגיבים להצהרות ופעולות הפד'

בהמשך לכך, אורי גרינפלד, האסטרטג הראשי של פסגות בית השקעות, מנסה להסביר את התגובות של השוק לצעדים של הפד' באמצעות משל על שיכורים: "מי שאוהב לשתות (ככה לפחות סיפרו לי) יודע שיש שלושה מצבי שכרות: בראשון, אם אתה מבין לבד שאתה שיכור מצבך לא חמור אך כדאי להתחיל להרגיע. בשני, אנשים סביבך אומרים לך שאתה שיכור וכדאי להחליף את האלכוהול במים. בשלישי, אלו שאתה שותה איתם והם שיכורים בעצמם אומרים לך שהגזמת. במקרה כזה עדיף להתרחק ככל שניתן מבני אנוש אחרים ולהתכונן לבוקר קשה.

באופן דומה, האמירות של חברת הנהלת הפד' והסגנית המיועדת של פאוול, לייאל בריינרד, בשבוע שעבר לא סתם השפיעו על השווקים כפי שהשפיעו. בריינרד היא מהנציגות היוניות ביותר של הפד בשנים האחרונות והיתה במשך תקופה ארוכה התומכת הנלהבת ביותר של המדיניות המתונה של ג'נט ילן. אם בריינרד אומרת שהמלחמה באינפלציה היא בעדיפות עליונה ושתהליך צמצום המאזן צריך להיות מהיר יותר אז משקיעי האג"ח נכנסים לכוננות לפני שהחמרמורת מגיעה. אגב, לא רק שבריינרד מסמלת יותר מכל את שינוי התפיסה של הפד אלא גם שהיא חברת הוועדה הנוכחית היחידה שתמשיך להצביע גם ב-2023 ו-2024. לכן, לתפיסה שלה יש השלכות לא רק על העלאות הריבית של הפד השנה אלא גם לאחר מכן.

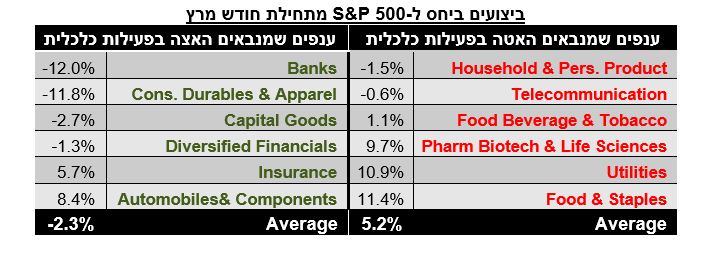

הביצועים הסקטוריאליים מנבאים באופן מובהק האטה בפעילות הכלכלית

אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש, מצביע על כך שבחינת הקשר בין הביצועים היחסיים של מניות הסקטורים והתת-סקטורים השונים לעומת השינויים (בפיגור של כחודשיים) במדד האינדיקאטורים המובילים בארה"ב בין השנים 2002-2022, מראה שיש סקטורים בעלי יכולת גבוהה מאוד לנבא האצה או האטה עתידית בפעילות הכלכלית.

מקור: מיטב דש

הסקטורים הנמצאים בחלק הימני של הטבלה למטה משיגים ביצועים עודפים על פני S&P 500 לקראת האטה בקצב הגידול של מדד האינדיקאטורים המובילים, כאשר לקראת ההאצה בפעילות הם דווקא נחלשים. ביצועי הסקטורים בצד שמאל של הטבלה בדיוק הפוכים. כפי שניתן לראות, הסקטורים שבדרך כלל מצטיינים לקראת ההאטה הציגו מתחילת חודש מרץ ביצועים עודפים משמעותיים לעומת הסקטורים בצד שמאל של הטבלה, מה שמצביע באופן מובהק ששוק המניות צופה להאטה מתקרבת בכלכלה האמריקאית.

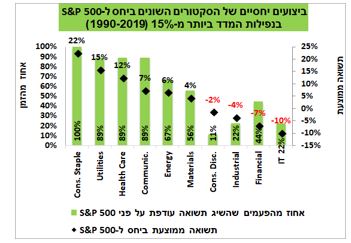

לבסוף, לאור עליית הסיכון באפיק המנייתי, בדקו במיטב דש איזה סקטורים הציגו את הביצועים הטובים ביותר ביחס למדד הכללי S&P 500 בתקופות של נפילות חדות בשוק המניות של יותר מ-15% בין השנים 1990-2019 (היו 9 אפיזודות כאלה). לדבריהם, "מסתבר שמניות סקטור הצריכה השוטפת בכל האפיזודות השיגו תשואה עודפת משמעותית על פני המדד הכללי. מלבדן, סקטור התשתיות, שירותי הבריאות והתקשורת הכו את המדד הכללי ב-8 מתוך 9 המקרים. סקטור הטכנולוגיה, הפיננסיים, התעשייה והצריכה המחזורית ברוב המקרים היו נחותים.

מקור: מיטב דש

הסקטורים הנמצאים בחלק הימני של הטבלה למטה משיגים ביצועים עודפים על פני S&P 500 לקראת האטה בקצב הגידול של מדד האינדיקאטורים המובילים, כאשר לקראת ההאצה בפעילות הם דווקא נחלשים. ביצועי הסקטורים בצד שמאל של הטבלה בדיוק הפוכים. כפי שניתן לראות, הסקטורים שבדרך כלל מצטיינים לקראת ההאטה הציגו מתחילת חודש מרץ ביצועים עודפים משמעותיים לעומת הסקטורים בצד שמאל של הטבלה, מה שמצביע באופן מובהק ששוק המניות צופה להאטה מתקרבת בכלכלה האמריקאית.

לבסוף, לאור עליית הסיכון באפיק המנייתי, בדקו במיטב דש איזה סקטורים הציגו את הביצועים הטובים ביותר ביחס למדד הכללי S&P 500 בתקופות של נפילות חדות בשוק המניות של יותר מ-15% בין השנים 1990-2019 (היו 9 אפיזודות כאלה). לדבריהם, "מסתבר שמניות סקטור הצריכה השוטפת בכל האפיזודות השיגו תשואה עודפת משמעותית על פני המדד הכללי. מלבדן, סקטור התשתיות, שירותי הבריאות והתקשורת הכו את המדד הכללי ב-8 מתוך 9 המקרים. סקטור הטכנולוגיה, הפיננסיים, התעשייה והצריכה המחזורית ברוב המקרים היו נחותים.

מקור: Bloomberg, מיטב דש ברוקראז'

מקור: Bloomberg, מיטב דש ברוקראז'

- 7.סין סגורה הבורסות בדרך למטה. (ל"ת)שגיא 11/04/2022 07:21הגב לתגובה זו

- 6.אמרתי לכם תצטיידו בפוטים ושורטים נמשיך מטה (ל"ת)יעקב 11/04/2022 07:07הגב לתגובה זו

- 5.אדום אדום 11/04/2022 03:53הגב לתגובה זולא צריך להיות נביא או אנליסט כדי להבין שהשוק ימשיך לרדת

- 4.חיים 11/04/2022 03:28הגב לתגובה זובתחילת השנה tom lee . והצוות שלו אמר אלו סקטורים יהיו חזקים. ומסתבר שצדק . אנרגיה ובריאות. כעת צריך להמתין בצד לירידות. ולחפש הזדמניות כמו disny.שממש מתקרבת לתמיכה ב 128.5 . השאלה הגדולה האם מנית העם zim סיימה את הירידות.

- 3.בקיצור, המשך ירידות... (ל"ת)ציון קובסי 10/04/2022 19:56הגב לתגובה זו

- זה ברור כשמש וחזק למטה (ל"ת)אמיר 11/04/2022 07:06הגב לתגובה זו

- 2.מר ציפן 10/04/2022 19:47הגב לתגובה זוהרבה מילים רובן ללא קשר ביניהן. שום דבר חד משמעי. שום מסקנה. שום המלצה. טעל אלה אנחנו צריכים לסמוך עם הכסף שלנו?

- קוביקו 10/04/2022 22:02הגב לתגובה זומהר אני מעריך

- 1.חרטא בארטא (ל"ת)עידו 10/04/2022 18:14הגב לתגובה זו