מחלקים כסף בחינם: כ-1.3 טריליון אירו בריבית של עד מינוס 1%

תדמיינו לכם את הסיטואציה הבאה: הבנק פונה אליכם ושואל "כמה תרצו ללוות לתקופה של 1-3 שנים בריבית שלילית של עד מינוס 1%?". נשמע כמו חלום רטוב? עבור הבנקים באירופה זו המציאות. בעוד רוב המשקיעים מתרכזים (ובצדק) במהלכי הפד', בשבוע האחרון התרחש באירופה אירוע לא פחות משמעותי לשווקים: הבנק המרכזי (ECB) ביצע את המכרז לתוכנית ההלוואות המוזלות לבנקים (תוכנית ה-TLTRO).

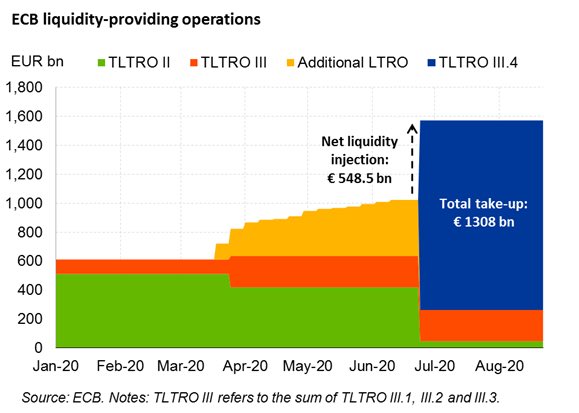

בנוגע לשאלה ששאלנו בפסקה הקודמת, התשובה היא כ-1.3 טריליון אירו - זהו הסכום שהבנקים באירופה ביקשו ללוות מה-ECB בריבית של מינוס 1% לתקופה של שנה וריבית של מינוס 0.5% לתקופה של עד 3 שנים. התוכנית מגיעה לאחר שתוכנית ההלוואות הקודמות הגיעה לסיומה. לאחר קיזוז ההחזרים עם התוכנית ההלוואות הקודמת יתווסף סכום עצום של כ-548 מיליארד אירו למערכת הבנקאית באירופה. חשוב להדגיש כי התנאים בתוכנית ההלוואות הנוכחית טובים יותר מהתוכניות הקודמות, כך שלא מדובר רק בגידול בסכום.

תוכנית ההלוואות המוזלות של ה-ECB בעשור האחרון

במכרז הנוכחי השתתפו לא פחות מ-742 בנקים אירופאים - שיעור השתתפות גבוה במיוחד ונתון שמאותת שאין חשש מ"סטיגמה" על הבנקים שלוקחים הלוואה מה-ECB.

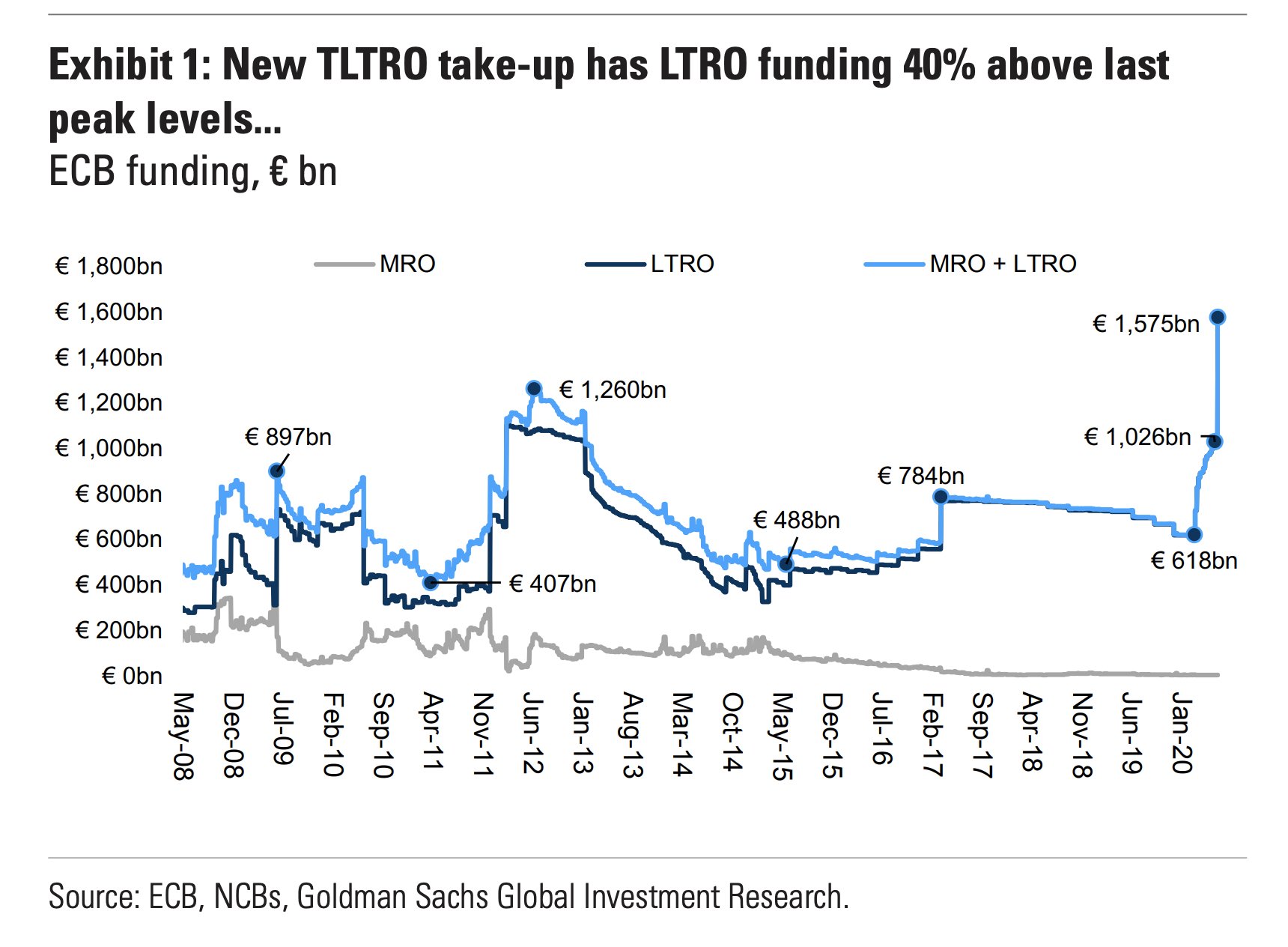

במחלקת המחקר של גולדמן זאקס העריכו השבוע כי בעקבות התוכנית, השימוש של הבנקים האירופאים בכלי הנזילות של ה-ECB צפוי להתסכם ב-1.57 טריליון אירו, כאשר נציין כי בשיא המשבר הפיננסי של 2008-2009 עמד השימוש בכלי הנזילות של ה-ECB על סכום של 900 מיליארד אירו "בלבד".

השימוש במכשירי הנזילות של ה-ECB בעשור האחרון

הכסף מהמכרז שערך צפוי לעבור למערכת הבנקאית באיחוד האירופאי מחר. כמובן שיש לכך השלכות גדולות: רמת הרזרבות במערכת הבנקאית באירופה צפויה לזנק מחר וכתוצאה מכך "מצוקת הנזילות" בשוק תרד משמעותית. בגלל שאנחנו חיים בעולם גלובלי, הזרמת הון לבנקים באירופה צפויה להשפיע לטובה גם על הבנקים בארה"ב.

מניות הבנקים באירופה מזנקות לקראת האירוע: מניית דויטשה בנק (סימול:DB) בולטת כעת עם עליות של 4%. קרדיט סוויס (סימול:CS) מזנקת ב-3.3% ומדד הבנקים באיטליה, שידועים במצבם הפיננסי הגרוע, מזנק ב-2.3%.

מדוע ה-ECB עושה זאת?

הבנק המרכזי באירופה מבקש לתמרץ את הכלכלה לאחר המשבר הכלכלי החמור מאז מלחמת העולם ה-2. הדרך לעשות זאת עוברת דרך חלוקת אשראי. ע"י מתן הלוואות בריבית שלילית של עד 1%, הבנק מצפה שהבנקים האירופאים לא יקטינו את האשראי לציבור ובכך יחמירו עוד יותר המשבר.

- לאן כדאי לטוס השנה? דויטשה בנק חושף את מפת היעדים המשתלמים והיקרים בעולם

- הסיכון שבאשראי פרטי - דויטשה בנק בחשיפה גדולה

האם זה יצליח לעורר את הכלכלה? ספק גדול

התוכניות הקודמות של ה-ECB לא הצליחו לעורר את הפעילות הכלכלית באיחוד האירופאי ואין סיבה שתוכנית זו תצליח. הבנקים נדרשים אמנם שלא להקטין את תיק האשראי שלהם, אבל רוב הכסף יופנה (שוב) לשוק ההון. מדובר בקרי טרייד (carry trade) קלאסי - לקיחת הלוואה בתנאים נוחים במטרה לבצע רכישות של נכסים עם תשואה גבוהה יותר. אילו נכסים פוטנציאלים? אגרות החוב של איטליה נראות אטרקטיביות (במיוחד כאשר הבנקים יודעים שה-ECB תומך באגרות חוב אלו). גם נכסים בשוק האמריקאי נראים אטקרטייבים עבור הבנקים.

ובמילים פשוטות: השווקים הפיננסים מקבלים מחר עוד תמריץ מאוד גדול במיוחד.

שוק המט"ח: האירו יתחיל להיחלש?

- 6.רבקה 23/06/2020 18:49הגב לתגובה זוהבנקים המרכזיים זה גייס חמישי שדואג רק לבנקים ולמקורבים עשירים. הגיע הזמן לסגור את הבנקים המרכזיים.

- תלמד כלכלה. 23/06/2020 22:07הגב לתגובה זותלמד כלכלה.

- 5.נדב 23/06/2020 18:43הגב לתגובה זואל תשכח כל יום לדווח רק דברים טובים...כהרגלך. אל תשכח רק כשהכל יתהפך להישאר בסביבה ולהסתכל על עמך ישראל בעיניים.

- 4.יואב 23/06/2020 18:20הגב לתגובה זוהעולם הפיננסי הולך לפשיטת רגל

- 3.מייק 23/06/2020 17:58הגב לתגובה זונגיד שמשתמש בכספי הציבור לקנות דולרים ומבטיח לנו שיעשה פיחות ולא עושה, שייתפטר מייד

- 2.בועה 23/06/2020 17:50הגב לתגובה זו12 שנים מדפיסים כסף .יפן עושה את זה משנות ה90 . זה משרת את האלפיון עליון . המשקים מולאמים על ידי בנקים מרכזיים. ככה זה היה בצרפת של המאה 17, התוצאה איבוד אימון במטבע ומהפכה צרפתית .

- 1.תומר 23/06/2020 17:45הגב לתגובה זושיא השיגעון עוד לפנינו

- אז בוא נצטרף (ל"ת)עופק 23/06/2020 19:12הגב לתגובה זו