איך מודדים אבטלה והאם יש כאלו שלא עובדים שלא נחשבים מובטלים?

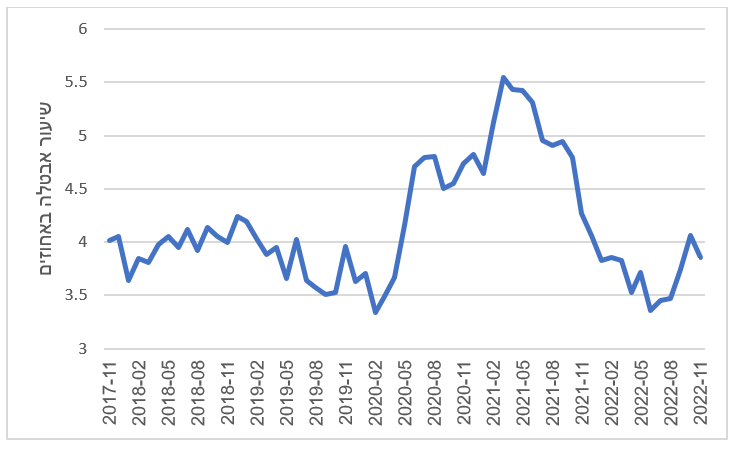

לפני כמה ימים, פתחתי את האתר של בנק ישראל והסתכלתי על נתוני האבטלה בשנים האחרונות. תרשים 1 מתאר את מה שראיתי. אני מודה שברגע הראשון מאוד הופתעתי. מה שציפיתי לראות היה עלייה חדה באבטלה במהלך 2020. בפועל, גיליתי שהאבטלה הגיעה לשיא דווקא במהלך 2021, כלומר אחרי דעיכת גל הקורונה המשמעותי האחרון. בנוסף, בזמן שאני ציפיתי לעלייה משמעותית באבטלה, גיליתי שבשיא, אחוז המובטלים הגיע לכ-5.5%. זה אומנם הרבה יותר מאשר אבטלה של 3.4% שהייתה לפני הקורונה, אבל גם הרבה פחות ממה שהייתי מצפה עבור תקופה שבה חלק גדול מכוח העבודה נשאר בבית וטיפס על הקירות.

תרשים 1: שיעור האבטלה, גילאי 15 - 65

אבל אז נזכרתי במשהו חשוב: לפני שמסתכלים על נתוני אבטלה, צריך לזכור איך בכלל מודדים אותם. הנתון הרשמי, זה שמפורסם על ידי הלשכה המרכזית לסטטיסטיקה (למ"ס), מבוסס על סקרי כוח-אדם. הלמ"ס עורכים את סקרי כוח-אדם בתדירות חודשית. בתוך הסקר, ישנה שאלה שבודקת האם המשיב מועסק או לא. אם המשיב עונה שהוא אינו מועסק, הוא נשאל האם הוא חיפש עבודה באופן פעיל בשבוע שלפני שהסקר נערך.

על בסיס הסקרים הללו, בונים שני נתונים. הראשון הוא כוח העבודה. כוח העבודה מורכב מאנשים בגילאים 15 עד 64 (כולל) שעבדו בשבוע הקובע (השבוע שלפני הסקר) או חיפשו עבודה באופן פעיל בשבוע הקובע. מי שאינו בכוח העבודה, אלו כל בני ה- 15 עד 64, שלא עבדו ולא חיפשו עבודה. זה כולל, בין היתר, תלמידים, חיילים, סטודנטים שמתרכזים בלימודים, חרדים שמתרכזים בלימוד תורה, אנשים שהתייאשו מלמצוא עבודה, וסתם אנשים שהחליטו שהם הרוויחו מספיק והם יכולים להרשות לעצמם כמה שבועות (או חודשים) שבהם הם ייהנו מהחיים.

הנתון השני, הוא נתוני האבטלה. מובטלים הם מי שנמצאים בכוח העבודה, אבל לא עובדים. כלומר, מובטלים הם רק מי שהם גם לא מועסקים, וגם מחפשים עבודה באופן פעיל. מי שוויתר על המאמץ, הוא לא בכוח העבודה, אבל הוא גם אינו מובטל.

ישנו גם נתון שלישי, שהוא שיעור התעסוקה. הוא מודד את אחוז המועסקים מתוך כלל האוכלוסייה בגילאים הרלוונטיים, כלומר גילאי 15 עד 64.

כשהסתכלתי על נתוני האבטלה והופתעתי מכך שהאבטלה לא עלתה כפי שציפיתי, אני התעלמתי בעצם ממספר דברים חשובים. ראשית, וזה הדבר הכי חשוב לתקופת הקורונה, תוך כדי הקורנה לא הייתה כמעט עלייה במספר המובטלים. בתקופת הקורונה, הממשלה אפשרה לחברות להוציא עובדים לחל"ת, ועובדים בחל"ת אומנם קיבלו דמי אבטלה, אבל הם גם לא מובטלים, כי באופן רשמי, יש להם עדיין משרה.

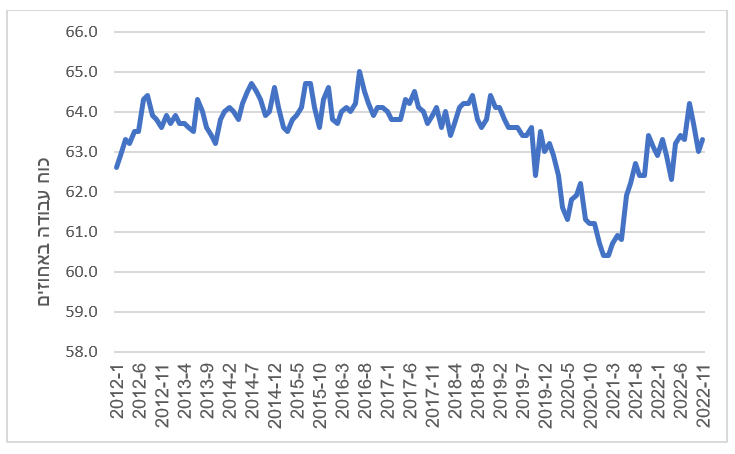

שנית, מי שבכל זאת פוטר בתקופת הקורונה, בדרך כלל לא חיפש עבודה, כי לא הייתה לו איפה למצוא אחת. התוצאה הייתה ירידה די משמעותית בכוח העבודה. תרשים 2 מראה מה קרה לכוח העבודה בתקופת הקורונה. ניתן לראות שבתקופת הקורונה, כוח העבודה הצטמצם בכ-3.5%. כלומר, כ-3.5% מהאוכלוסייה שהיו בשוק העבודה עד שהקורונה פרצה, החליטו (או נאלצו) בעקבות הקורונה להפסיק לעבוד, וגם להספיק לנסות למצוא עבודה חדשה.

תרשים 2: כוח העבודה (אחוזים מכלל האוכלוסייה)

- דור ה-Z ההודי הכריע: שר החינוך התפטר וההמונים חגגו בניו דלהי

- האבטלה חזרה לשפל, אבל 180 אלף ישראלים עדיין מחוץ למעגל העבודה

אחרי שהקורונה הסתיימה, חלק גדול מהאנשים הללו חזרו לשוק העבודה. אפשר לראות שלמרות הדיבורים על "ההתפטרות הגדולה," כוח העבודה התאושש מהקורונה בצורה די מרשימה. באוקטובר 2021, כוח העבודה היה בשפל של כ-60.5% מהאוכלוסייה בגילאי 15–64. שנה אחר כך, בנובמבר 2022, הוא כבר חזר ל-63.3%, לא שונה בהרבה מרמתו ב-2019. מתרשים 1, אפשר לראות שזה קרה בגלל שמי שחיפשו עבודה גם מצאו אותה – למרות שכוח העבודה גדל כשעוד אנשים הצטרפו, שיעור האבטלה ירד מהשיא של 5.5% בתחילת 2021 לכ-3.9% בסוף 2022.

זה אומר שאם אנחנו הולכים להיכנס למשבר נוסף, כפי שרבים חוששים, אנחנו לפחות נכנס אליו מעמדת פתיחה טובה יחסית. כי אבטלה היא הכי גרועה כשהיא לא נמדדת. זה קורה בתקופות שבהן המשק עובר ממשבר למשבר, ואז אנשים מתייאשים ובכלל לא מחפשים עבודה. בתקופות כאלו, שיעור האבטלה יכול להיות נמוך, אבל רק בגלל שכוח העבודה נמצא בשפל. מכיוון שאנחנו במצב שבו כוח העבודה נמצא קרוב לשיא, אז גם אם יתפתח משבר, כנראה שרוב האנשים שיהפכו למובטלים לא יתייאשו מלמצוא עבודה. לכן, ברגע שהמשבר יעבור, כנראה שגם האבטלה תרד בקצב מהיר יחסית.

- 1.עוז 08/01/2023 17:01הגב לתגובה זוכלומר, נראה שדווקא מדד האבטלה מבטא טוב יותר את עומק המשבר מאשר שינוי באחוז תעסוקה