אחרי העסקה שהטיסה את קומפיוג'ן - האם זו שנת הפריצה של גיליאד?

קומפיוג'ן קומפיוגן 0.66% דיווחה השבוע על עסקת ענק עם גיליאד GILEAD SCIENCES , במסגרתו תקבל קומפיוג'ן תשלום ראשוני של 60 מיליון דולר בתמורה למתן זכויות בלעדיות לגיליאד על שלבי פיתוח מאוחרים יותר ועל מסחור של נוגדנים כנגד חלבון קושר IL18, שיש להם פוטנציאל לטפל במגוון סוגי סרטן, כאשר סך העסקה הכולל יכול להגיע עד 848 מיליון דולר בתשלומים שישולמו במסגרת הגעה לאבני דרך במחקר.

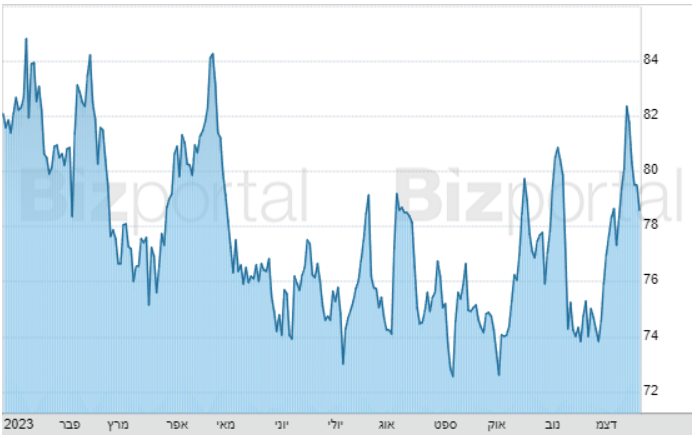

לפני קצת יותר מ-10 שנים, גיליאד הייתה אחת מחברות הביוטק החמות בשוק, אז היא התמקדה בטיפול בדלקת כבד נגיפית (Hepatitis C), אבל המשקיעים לא זיהו את את התחרות שהגיחה מכיוונן של חברות אחרות, וכשגיליאד התחילה להסתבך עם עלויות גבוהות, המנייה נפלה משיא של 101.2 דולר בסוף 2015 כל הדרך ל-62.55 דולר בסוף 2018. מאז, המניה באזור של אותו מחיר כאשר כרגע היא עומדת על 78.6 דולר, והמשקיעים מחכים לאירוע שיזניק אותה למעלה שוב, האם הוא יכול להגיע ב-2024?

המיקוד של גיליאד

גיליאד היא אחד השחקנים המרכזיים בתחום נגיף ה-HIV. האנליסטים צופים לה צמיחה חד ספרתית נמוכה שתביא אותה למכירות של מעל 28 מיליארד דולר עד 2025. למרות שהרבה מהתרפות שלה הולכות לאבד את הפטנט שלהן בתקופה הזו, ביקטרווי, התרופה לטיפול בנגיף ה-HIV שלה שהושקה ב-2018, צפויה להכניס כמעט 14 מיליארד דולר ב-2027, זאת לעומת 12 מיליארד דולר שהכניסה התרופה לחברה השנה.

בנוסף, החברה נמצאת בשלבים די מתקדמים ברוב המחקרים שלה, מה שצפוי להוריד את הוצאות המו"פ ולתרום לרווחיות, שתוביל גם לעלייה ברווח למנייה שצפוי לעלות בקצב שנתי של 6% עד ל-7.6 דולר ב-2025.

בנוסף, לחברה יש הרבה תרופות אונקולוגיות בקנה שצפויות לדחוף אותה קדימה בשנים הקורובות, תחום שבו העסקה האחרונה עם קומפיוג'ן משתלבת. גיליאד מכרה כבר השנה מעל מיליארד דולר בתרופה טרודלווי שמטפלת בסרן השד, והיא עכשיו בוחנת את היעילות של התרופה בטיפול גם בסרטן ריאות. התקדמות של החברה בתחום הטיפול בסרטן כנראה יאמץ לחברה שווי גבוה יותר בציפייה לתוצאות כספיות חזקות יותר. "עם המשך הפיתוח של תחום האונקולוגיה ב-2024, החברה עלולה לחוות נקודת מפנה בעיקר מכיוון התוצאות של היעילות של טרודלווי בסרטן ריאות", כותב האנליסט אוואן סיגרמן מ-BMO.

סיכון נמוך יחסית לשוק

בעוד המשקיעים מחכים לתוצאות הניסויים, אין להם הרבה סיבות לדאגה מאחר ולחברה יש דאונסייד מצומצם מאוד. היא נסחרת במכפיל רווח עתידי של 11, 31% זול יותר ממדד ה-S&P 500 שנסחר במכפיל רווח עתידי של 16. ואפילו עם הרווחים של החברה לא יגדלו בצורה משמעותית בשנים הקרובות, הדיבידנד שלה עדיין אטרקטיבי. האנליסטים צופים שהחברה תשלם דיבידנד שנתי של 3.19 דולר למנייה ב-2024, תשואה של בערך 4%, קצת יותר מתשואות האג"ח הממשלתיות בארה"ב שעומדות כרגע על 3.8%.

והצפי הוא שהדיבידנד יגדל עם הזמן, מכיוון שאפילו עם ההכנסות יישארו סטטיות, לחברה יש מאזן חזק, היא תוכל בקלות לכסות את החוב שלה שעומד כרגע על 10 מיליארד דולר עם ההכנסות שצפויות להסתכם ב-13 מיליארד דולר, לפני מסים, ב-2024.

עם כל הנתונים הללו, ובהנחה שהמכפיל והדיבידנד יישארו קרוב לאותה רמה, המנייה יכולה להציג תשואה דו ספרתית עד סוף שנה הבאה, ואם הדברים ילכו כמו שצריך, אז יש עוד אפסייד לא רע בכלל.

מניית גילאד נסחרת במחיר של 78.6 דולר ושווי שוק של 98 מיליארד דולר. מתחילת השנה ירדה המנייה ב-8%.

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

") ארדואן טורקיה (X)

ארדואן טורקיה (X)טורקיה מתכננת העלאת מס במטרה לרסן את האינפלציה

מה האינפלציה בטורקיה ומה הצפי לשנה הבאה?

טורקיה מתכננת להעלות מסים באופן יחסית מתון על מגוון מוצרים ושירותים מרכזיים, כולל דלק, כחלק מהמאמץ הממשלתי לסייע לבנק המרכזי להחזיר את האינפלציה למסלול ירידה. המהלך נועד ליצור עקביות בין המדיניות הפיסקלית למוניטרית -כלומר, בין פעולות הממשלה בתחום המיסוי והמחירים לבין מטרות הבנק המרכזי דרך הריבית וכלים נוספים.

התוכנית היא לעדכן היטלים ומחירים מפוקחים בקצב שמתאים ליעד האינפלציה של הבנק המרכזי לשנה הבאה, העומד על 16%. זוהי גישה חדשה יחסית המתרחקת מהצמדה אוטומטית למדדים מבוססי אינפלציה. אולם זהו גם צעד רגיש מבחינה פוליטית וכלכלית, שכן שינויים במסים עקיפים משפיעים במהירות על מחירים בסופר, בתחבורה ובשרשרת האספקה.

דלק במרכז: השפעה מכרעת על כל המשק

דלק הוא מרכיב קריטי באינפלציה, משום שהוא נוגע כמעט לכל עלות במשק, החל מהובלה ולוגיסטיקה ועד למחירי מוצרים בסיסיים. כל שינוי במסים על בנזין וסולר זוכה לתשומת לב רבה ומשפיע על הציפיות לאינפלציה.

בטורקיה, מסי הצריכה על בנזין וסולר מתעדכנים בדרך כלל פעמיים בשנה לפי אינפלציית היצרן המצטברת בששת החודשים הקודמים. כעת, הכיוון הוא לעדכן את המסים בקצב מתון יותר כדי להפחית את הלחץ המחירי. כבר בתחילת 2025 נרשמה העלאה במסים נמוכה יותר מהנוסחה המקובלת, במטרה לצמצם את הלחץ על המחירים. זה מעיד על כך שמשרד האוצר הטורקי מנסה להציג קו עקבי של ריסון, גם אם בצעדים הדרגתיים.

- המדינה הראשונה שקובעת יעד אינפלציה רשמי ומה קרה היום לפני 24 שנה

- לקראת החלטת ריבית דרמטית כשהפד' מפולג מאי פעם ו"עיוור" ללא נתונים עדכניים

- המלצת המערכת: כל הכותרות 24/7

המהלך לא מוגבל רק לדלק; הוא כולל גם התאמות במחירים מפוקחים כמו טבק, אלכוהול, אנרגיה ולעיתים גם שירותים ציבוריים. בטורקיה, שינויים במחירים המפוקחים יכולים להשפיע במהירות על קצב האינפלציה, בין אם בהקפאה או בעדכון חד.