גידול של כ-7% במחזור של ענף תיירות מ-2022 ל-2023

המחזור של ענף התיירות והנופש עלה ב-7% ובפסח ובשבועות של 2023 בהשוואה לתקופה המקבילה אשתקד, כך עולה ממחקר שביצעה אמריקן אקספרס בנושא התיירות והנופש של הקהל הישראלי. עוד עולה כי נרשם גידול של 8% בעסקה הממוצעת.

באופן כללי נראה שגברים מוציאים יותר על ענף תיירות ונופש - 77% מסך המחזור הוא הוצאות של גברים (והם מהווים גם 72% מסך הלקוחות המוציאים). גם העסקה הממוצעת בקרב הגברים גבוהה יותר ב-24%. ענף ההלבשה והנעלה עשה קפיצה של פי 2 לעומת תקופה מקבילה והעסקה הממוצעת גדלה פי 4, לעומת זאת ענף התרבות שנשאר זהה ללא צמיחה.

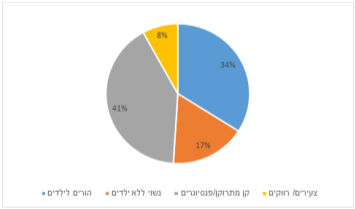

עוד עולה כי חל גידול של כ-15% בענף התעופה לעומת צימרים, דירות ובתי הארחה בהם נרשמה ירידה (אם כי ניתן אולי לשייך למצב הביטחוני השנה שנפל בין החגים או כי לקוחות יוקרה מעדיפים חו"ל או בתי מלון). פלח האוכלוסייה שמהווה את הנתח הגדול ביותר מסך הלקוחות שהוציאו בענף תיירות ונופש הוא קן מתרוקן/פנסיונרים, המהווים 41% מסך המחזור והם גם בעלי העסקה הממוצעת הגבוהה ביותר.

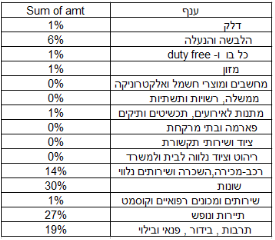

על מה הוציאו הישראלים הכי הרבה כסף בחופשה? נראה כי מרבית ההוצאות (30%) היו על פעולות שונות כגון משיכות מזומן מבנקים, תשלום על חניונים, תשלום על תחבורה ציבורית וכו'. במקום השני הנעלה והלבשה (27%), ובמקום השלישי תרבות ובידור (19%).

- מניית היום: אמריקן אקספרס מכה את התחזית: המניה מזנקת 4.8%

- מנכ"ל אמריקן אקספרס: "הלקוחות ממשיכים לצרוך"

- המלצת המערכת: כל הכותרות 24/7

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- הבנק שלכם יודע שאתם 'שבויים' - וזה עולה לכם אלפי שקלים; כיצד לחסוך הרבה כסף?

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.