התחלות הבנייה נפלו ב-23% ברבעון האחרון של 2022 - שפל של 4 שנים

לכאורה, המספרים של שנת 2022 יכולים לספר את סיפור העלייה של 20% במחירי הנדל"ן - מספרים שנבלמים בחודשים האחרונים. על פי דוח הלמ"ס הבוקר, שמסכם את שנת 2022 בנדל"ן, ברבעון הרביעי חלה ירידה של 2.4% בהתחלות הבניה. אם משווים את הרבעון הרביעי של 2022 לרבעון המקביל אשתקד, מוצאים ירידה של 22.7% בהתחלות הבניה.

בשנה החולפת כולה הונפקו היתרי בנייה עבור 77,690 דירות, עלייה של 5.2% לעומת שנת 2021. גם מבחינת התחלות הבנייה נרשם שיפור - החלה בנייתן של כ-67,070 דירות, עלייה של 5.3% לעומת שנת 2021.

הטבלאות של הלמ"ס מציגות שני נתונים עיקריים: יש עליה בהתחלות הבניה אך היא מתמתנת, לצד מחסור בקרקעות. הנתון הזה מונע כמובן ירידה מהירה יותר במחירי הדיור ומסביר היטב מדוע מחירי הדיור עלו כל כך בשנה הזאת, אבל הוא גם מדאיג מסיבה אחרת לגמרי: לצד בלימת מחירי הדיור, חוסר בקרקעות יכול להשפיע על קצב הבלימה בהמשך. גם אם הביקוש יורד, ירידה משמעותית בהיצע גורמת לשיווי המשקל להישאר יציב.

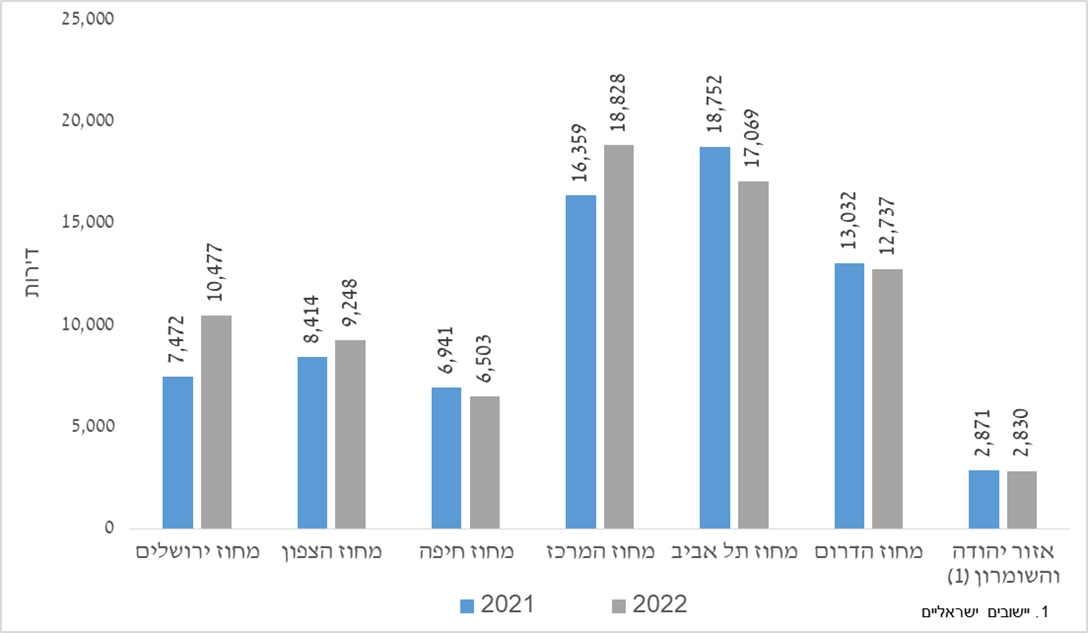

מספר דירות שהונפקו בהיתרי בנייה לפי מחוז, שנת 2022 לעומת שנת 2021:

אבל יש גם חסמים: בשנת 2022 החסמים המשמעותיות ביותר שצוינו על ידי המנהלים בענף הבינוי היו מחסור בקרקע זמינה לבנייה (כ-28.1%) ועיכובים בקבלת היתרים/אישורים (כ-26.2%). עם זאת, בהשוואה לשנת 2021, חל שיפור בעמדת המנהלים בענף הבינוי כלפי המדדים האלה.

- מחירי הדירות ימשיכו לרדת? הנתונים שמראים שסיכוי גבוה שכן

- כך נעשה ויסות מחירי הדירות: הקבלנים בונים לאט וההיצע יצטמצם

- המלצת המערכת: כל הכותרות 24/7

מנתוני הבניה עולה כי 65.4% מהדירות שהחלה בנייתן נבנו למטרת מכירה, מהן כ-14.8% בסבסוד ממשלתי. לעומת זאת, כ-34.6% מהדירות שהחלה בנייתן נבנו שלא למטרת מכירה, אך מהן כ-58.7% במסגרת בנייה עצמית וכ-12.7% למטרת השכרה.

רבע מהדירות (כ-24.1%) נבנו במסגרת התחדשות עירונית, מהן כ-73.6% במסגרת תמ"א ופינוי-בינוי.

הערים המובילות בשנת 2022 בהתחלות הבנייה הן: תל אביב-יפו, ירושלים, בת ים, בית שמש, ראשון לציון, אשקלון, נתניה, פתח תקווה ובאר שבע.

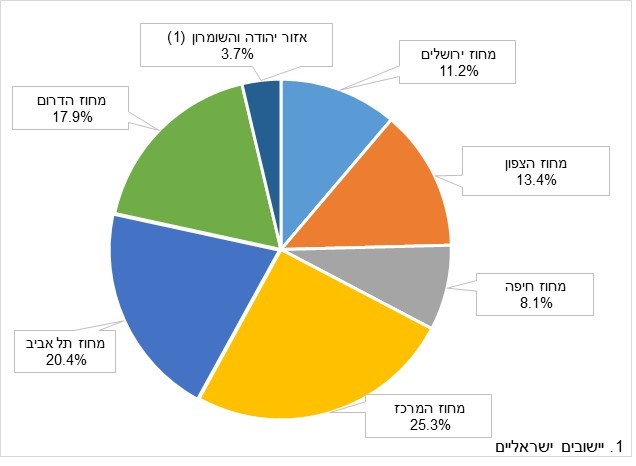

דירות שהחלה בנייתן לפי מחוז, שנת 2022:

כמו כן, בשנת 2022 הסתיימה בנייתן של כ-51,930 דירות, עלייה של 10.5% לעומת שנת 2021. משך זמן הבנייה הממוצע של בניין (משוקלל לפי מספר הדירות שבו) הוא 33.1 חודשים. בסוף שנת 2022, הסתכם מספר הדירות בבנייה פעילה בכ-166.1 אלף דירות.

בשנה החולפת הסתכם שטח התחלות הבנייה לכל הייעודים ב-16.8 מיליון מ"ר, כ-73.0% משטח זה נועד לבנייה למגורים. כ-13.0% מסך העסקים בענפי הבינוי ציינו שחסמים רגולטורים מעכבים בחברתם השקעות בציוד ובמכונות.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אזורים תקים 147 יח"ד בבאר יעקב לאחר שזכתה במכרז רמ"י

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- 8.שאול 21/03/2023 13:04הגב לתגובה זוומפספסים את הרכבת? כי כול ילד שמושך את הפיקדון בטוח שהוא יכול לתזמן את השוק, והדירה המיוחלת רק מחכה לו, הוא שולח בפייס בקשות שיפנו אליו, ועם הדרישות שלו לדירה...אז מה הפלא שכול כך הרבה לא מצליחים לקנות דירה?!

- 7.היצע וביקוש לא רלבנטיים כשאין כח קניה,שיורד מיום ליום! (ל"ת)אדם 20/03/2023 16:21הגב לתגובה זו

- לא רלוונטי 21/03/2023 08:34הגב לתגובה זוהיום ניתן עדיין לקנות דירות זולות בירוחם מצפה רמון וכו', אבל כשחומדים דירה מתוקתקת במחוז ת"א במחיר של דירה בירוחם, אז מה בעצם ההבדל בינכם ובין בני הדודים שחומדים את העושר והפריחה פה בחצי חינם או במתנה?!

- 6.סמי וסוסו 20/03/2023 14:35הגב לתגובה זוב-14 השנים האחרונות לא הפסיקו לבנות כמו משוגעים ולמרות זאת מחירי הנדל"ן הכפילו ושילשו את עצמם. כעת אנחנו במצב ההפוך וזה לא משנה אם לא יבנו אף דירה, מחירי הדירות יירדו ויירדו ויירדו - ריבית זה כל הסיפור.

- 5.ברבעון 1 של 2023 ירידה נוספת של 30% בהתחלות בניה (ל"ת)פקיד ממשלה 20/03/2023 13:59הגב לתגובה זו

- 4.אלי 20/03/2023 13:54הגב לתגובה זוהכל בסדר, עוד רגע יזמים חכמים יקנו קרקעות בזול ויתחילו את השיווק שלהם...

- ממש לא 21/03/2023 08:37הגב לתגובה זואף אחד לא מחכה להם, וגם הלייקים בפייס על תגובות ואימוג'ים ילדותיים לא ממש עוזרים לרכוש דירה, ואז תגיע המכה הגדולה, עוד חצי מיליון עד מיליון לדירה במרכז המבוקש, וכשהביקושים יתפרצו, זה יהיה הר געש שכמוהו עוד לא חזינו במדינה. ואיפה אתם תהיו אז?

- 3.יוני 20/03/2023 13:52הגב לתגובה זושלו בשלטון

- 2.איזה קבלן יקנה קרקע ביוקר ולא ידע בכמה ואם יוכל למכור (ל"ת)נתן 20/03/2023 13:21הגב לתגובה זו

- 1.ל 20/03/2023 13:18הגב לתגובה זוהריבית הרבה פחות משפיעה על המחירים מאשר ההיצע בשוק והסיבה היא שאותו פלח הרוכשים העיקרי שפקד את השוק בשעת הגאות, הוא זה שפוקד אותו בשעת השפל. ובעיקר המשקיעים הם אלו שמנוסים יותר מן הצעירים והאומץ שלהם מאפשר להם לתפוס הזדמנויות כשהשוק חלש.

- חכה 21/03/2023 13:00הגב לתגובה זוחושב? שהריבית תעלה לנצח? ורק תראו מה יהיה פה במדינה כשכולם יתנפלו על הדירות.

- קריפוטנייט 20/03/2023 20:01הגב לתגובה זובשנה האחרונה משקיעים יצאו מהנדל"ן עקב מיסוי וכעת בגלל עליית הריבית. הריבית היא הגורם המרכזי לעליית\ירידת הנדל"ן כל המימון לקבלנים ולמשכנתאות תלוי בגובה הריבית. כיום משקיע מוכר דירה ומקבל בפיקדון סולידי בבנק תשואה של 4% לפחות, הרבה יותר ממה שיקבל על השכרת דירה ובהרבה פחות כאב ראש.

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.