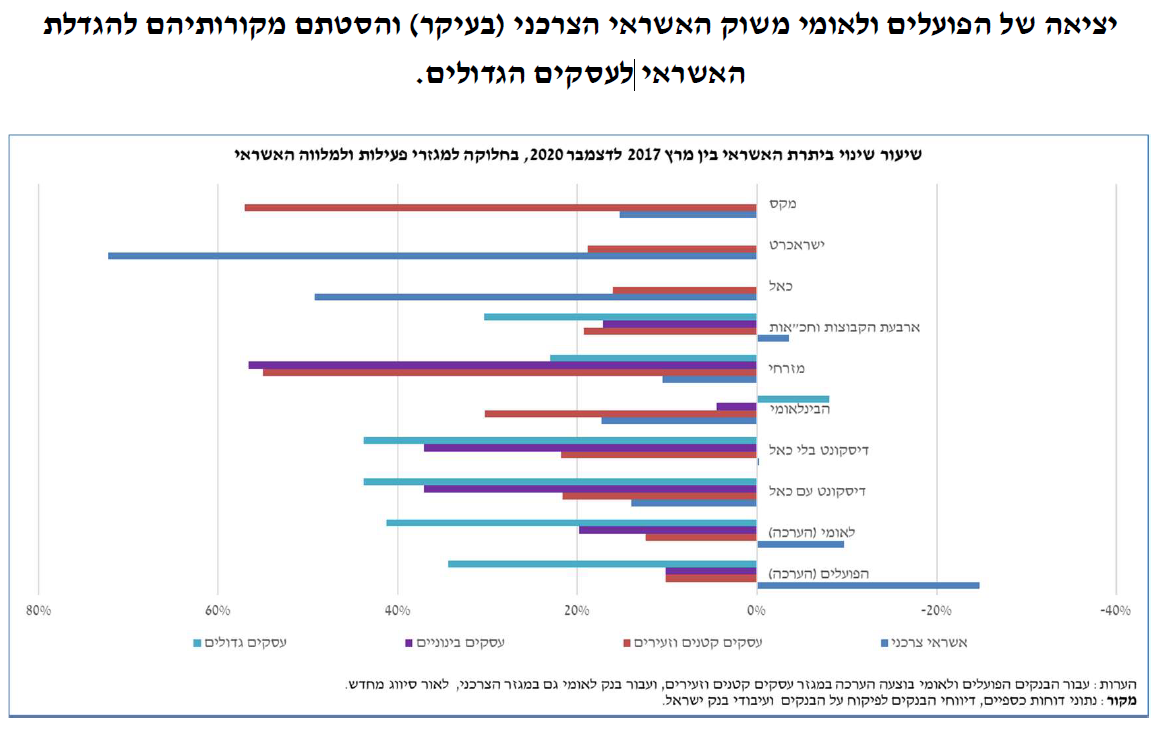

הבנקים הגדולים ויתרו על נתח בשוק האשראי כדי להתמקד בעסקים גדולים

בארבע השנים שבין 2016-2020 התחרות בתחום האשראי בישראל השתפרה במידה מתונה בלבד, ובעיקר בתחום האשראי הצרכני - שבו הבנקים הגדולים וויתרו מרצון על נתח שוק לטובת התמקדות באשראי לעסקים הגדולים, שמשתלם יותר עבורם. כך עולה מהדוח התקופתי של הוועדה לבחינת התחרות בשוק האשראי של בנק ישראל.

אם לא די בשיפור שהיה ברמה פחותה, בבנק ישראל כותבים כי באשראי לעסקים קטנים וזעירים התמונה עמדה במקום, וחברות האשראי החוץ בנקאי עדיין אינן הכותבת עבור אלה. "הבנקים מהווים את המקור האשראי הכמעט בלעדי לעסקים קטנים וזעירים", נכתב.

השיפור שכן נצפה מיוחס כאמור לאשראי הצרכני, בו ירד משקלם של הבנקים לטובת זה של חברות האשראי החוץ בנקאי. כמו כן, בקרב הבנקים עצמם, עלה נתחם של הבנקים הבינוניים על חשבון זה של הגדולים. "נראה שעיקר השינוי בריכוזיות נובע מירידה ביתרת האשראי של הבנקים הגדולים והסטת מקורותיהם לאשראי לעסקים גדולים", כותבים בבנק ישראל.

"אחד החסמים לתחרות הינו הנטייה של הלקוחות לרכוש סל מוצרים מהבנק בו הם מנהלים חשבון עו"ש", צוין בדוח. וברקע דברים אלה דווקא דווח על מגמה חיובית במודעות הצרכנית של נוטלי ההלוואות: יותר ישראלים לוקחים הלוואה צרכנית שלא מהבנק בו הם מנהלים את החשבון שלהם. כלומר, הבנק שמכיר טוב ביותר את הלווה אינו בהכרח זה שהעביר לו את ההצעה הכדאית ביותר.

- עוד משכנתאות: עלייה של 51 מיליארד שקל באשראי למגזר הפרטי

- הישראלים חזרו לטוס לחו"ל - הרכישות בקניונים בירידה

- המלצת המערכת: כל הכותרות 24/7

בהקשר זה הוסבר שאחרי הקמת מאגר נתוני האשראי בשנת 2019 "נרשמה ירידה בפרמיית הלקוח השבוי (הפער בין הריבית שמשלמים לקוחות המנהלים חשבון עו"ש יחיד לבין לקוחות המנהלים מספר חשבונות עו"ש)".

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- הבנק שלכם יודע שאתם 'שבויים' - וזה עולה לכם אלפי שקלים; כיצד לחסוך הרבה כסף?

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.