משקיעים בניירות ערך? כמה זה עולה לכם בבנקים ובברוקרים הפרטיים

השעמום, הצורך להרוויח כסף, העליות בוול סטריט, המענקים שניתנו לציבור, האפליקציות הידידותיות שמאפשרות לסחור ברגע - מכלול הגורמים האלו (ויש נוספים) גרמו לגל גדול של אנשים להפוך לסוחרים בוול סטריט וגם בת"א. זה גל עולמי, של עשרות מיליוני אנשים שהצטרפו ל"משחק הכי מעניין בעיר", וזה הדביק גם את הציבור הישראלי. רבבות רבות וייתכן שיותר מכך, נכנסו למעגל המשקיעים/ סוחרים. חלק גדול מהם עשה זאת דרך הברוקרים הפרטיים ולא דרך הבנקים בעיקר בגלל חסכון בכסף - הברוקרים הפרטיים מספקים שירות בתמחור זול יותר - לא תמיד, לא כולם, אנחנו מדברים ומציגים כאן את הממוצע (ממוצע הבנקים, ממוצע הברוקרים הפרטיים). אבל בכללי זה נכון. בנוסף - השירות שהם נותנים לרבות מערכות המסחר, מספק את הסחורה.

ועדיין - רוב הציבור חושש לעבור מהבנקים, אם כי, זה משתנה בהדרגה. הסיבה היא - ביטחון. הבנקים משדרים ביטחון ויציבות, אבל האמת היא שחברות הברוקרים המקומיות (מיטב דש, אקסלנס, אי.בי.אי ופסגות) לא פחות מפוקחות - יש רגולציה, יש ביטחון. אז יש נהירה לעבר בתי ההשקעות ובשלב זה, על פי ההערכות כ-15% מהפעילות בניירות ערך היא דרך ברוקרים פרטיים והרוב הגדול 85% דרך הבנקים. לפני שנתיים הברוקרים הפרטיים היו משמעותית מתחת ל-10%. עם זאת, כשבוחנים את "המשקיעים החדשים" רואים שהם פונים לברוקרים הפרטיים. קהל חדש וגדול לצד קהל שמרני של הבנקים, עובר לברוקרים הפרטיים.

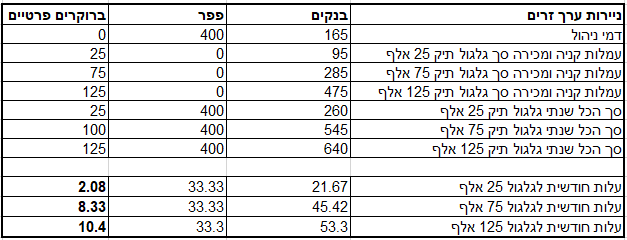

הבנקים לא יושבים מהצד. הם נותנים פייט. לקוחות שיבקשו לעזוב, יקבלו הצעה נגדית מהבנק. אז האמת שאין לכם מה להפסיד. תבדקו, תנהלו מו"מ. העמלות הממוצעות בבנקים עדיין מאוד גבוהות. עד כמה הן גבוהות? שימו לב לנתונים הבאים:

נניח שאתם מנהלים תיק השקעות של 50 אלף שקל בבנק ופועלים בניירות ערך זרים. למה ניירות ערך זרים? מבטיחים לבחון גם את השוק המקומי (ובטוחים שהתוצאות יהיו דומות), אבל מסתבר שרוב הפעילות דרך הברוקרים הפרטיים היא בוול סטריט. בתיק כזה (התבססנו על נתוני הבורסה ומקורות חיצוניים נוספים) אתם תשלמו עמלות בהתאם למחזור הפעילות שלכם.

- הדולר לאן, הביטקוין לאן?

- סיוה מקבלת המלצת קנייה - מחיר יעד של 60 דולר, אפסייד של 71% על המחיר בשוק

- המלצת המערכת: כל הכותרות 24/7

העמלות מחולקות לשתיים - יש עמלות קבועות - דמי ניהול (אצל הבנקים ו-Pepper Invest; אצל הברוקרים הפרטיים זה לרוב קרוב לאפס או אפס) ויש עמלות קנייה ומכירה. ב-Pepper Invest העמלות הן אפס, אבל מנגד דמי הניהול הקבועים גבוהים - 0.8%. בברוקרים הפרטיים זה לרוב סביב 0.1% (ואפילו פחות). הממוצע של הבנקים הוא 0.3%, אבל שוב - אם תתמקחו תוכלו לקבל תנאים טובים יותר.

אז אם אתם מנהלים השקעות בסך 50 אלף שקל, תחת פעילות בהיקפים שונים, העמלות הכוללות שלכם יהיו הכי נמוכות בברוקרים הפרטיים וככל שתפעלו יותר כך הפער יהיה גדול יותר:

מדובר על הפרשים שיכולים להגיע ל-500 שקל בשנה - זה אולי לא הרבה כסף, אבל הכל יחסי - זה לא מעט לתיק של 50 אלף שקל. עכשיו נניח שאתם עם תיק של 200 אלף שקל. התמונה כמובן לא משתנה - הברוקרים הפרטיים עדיפים. חשוב לקחת בחשבון עניין נוסף - במקרים רבים אתם משלמים עמלת מינימום לפעולה. כאן, הנחנו שהפעולות יהיו בגובה כזה שלא תידרשו לעמלת מינימום, אבל אם אתם קונים ומוכרים בעסקאות קטנות, עמלת המינימום תהיה גבוהה מעלות הקנייה והמכירה ותינגס שיעור משמעותי יותר מהעסקה. גם כאן, יש בממוצע יתרון לברוקרים הפרטיים - עמלת המינימום אצלם נמוכה יותר.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

בהקשר זה Pepper Invest עשויה להיות פתרון טוב לכאלו שעושים עסקאות קטנות. אלו ישלמו סכומים יחסית משמעותיים של עמלות מינימום בבנקים ולא ישלמו עמלות ב-Pepper Invest. הנחנו כאמור שהמשקיעים לא יצטרכו לשלם עמלות אלו כי העסקאות יהיו גבוהות. אבל עסקאות קטנות יחסית (מאות שקלים, אלפים בודדים), מספקות יתרון לפפר מול הבנקים.

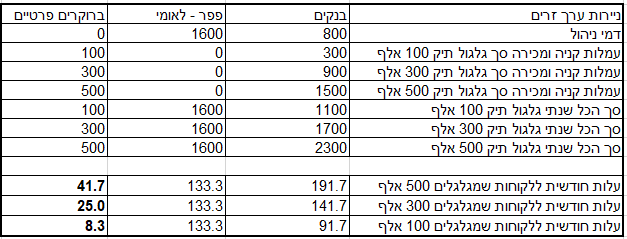

בתיק השקעות של 200 אלף שקל, החיסכון השנתי בפעילות בניירות ערך זרים במעבר לברוקר פרטי יכול להגיע לאלפיים שקלים. זה כבר פער משמעותי גם אבסולוטית וגם יחסית:

- 12.SeFoNI 24/03/2021 11:25הגב לתגובה זוהתחושה היא שהכתבה הזו פרסומית. תקנו אותי א אני טועה...?!

- 11.גיל 03/03/2021 17:54הגב לתגובה זוהכי זול למי שסוחר בבורסות USA לפתוח חשבון בארה"ב בברוקר מוביל כמו TD Ameritrade (שהם חטיבה של Charles Schwab) הרבה יותר זול לסחור וגם בטוח הרבה יותר !!!

- איך פותח חשבון אמריקאי? (ל"ת)שיני 03/03/2021 18:28הגב לתגובה זו

- 10.nav 03/03/2021 17:29הגב לתגובה זוללא דמי ניהול וללא דמי שמירת נירת ערך עמלות נמוכות יותר בבנק אמין יותר ונוח יותר הכל ענין של מיקוח בנק זה שוק לכל דבר..

- 9.אלכס 03/03/2021 17:23הגב לתגובה זומזה כחודש ישנן תקלות בנתוני מסחר בנסדק, והגרוע מכל, אין גרף מניהות יומי. ניסיתי בכל הדרכים להעביר את הנתון לחברה, אך שום דבר לא קורה. חברה גרועה - נקודה

- 8.בקיצור, הסקר בודק את ההצלחה של קמפיין מיטב דש (ל"ת)גרוסמן 03/03/2021 15:36הגב לתגובה זו

- נכון (ל"ת)חחחח 03/03/2021 18:29הגב לתגובה זו

- 7.מגיב 03/03/2021 15:16הגב לתגובה זולא משנה כמה תרויחו ואיך תרויחו לאחר כל המכשולים של עמלות קניה ומכירה דמי משמרת דמי ניהול רבעון ושנתי עדיין עם הרווחתם מחכה האח הגדול.

- 6.הברוקרים זולים יותר ב-90% (ל"ת)דוד 03/03/2021 14:23הגב לתגובה זו

- 5.גם אם לא תשקיע 03/03/2021 13:30הגב לתגובה זואם שכחת את התיק לנכדים שלך ישארו פירורים

- 4.Bond 03/03/2021 12:34הגב לתגובה זואם כבר סוחרים בוול סטריט אז דרך ברוקר זר! קניית מניות ללא עמלות, ללא דמי ניהול ו-1$ לאופציה.

- תן שמות, לדוגמא (ל"ת)ניר 03/03/2021 18:45הגב לתגובה זו

- 3.אלעד 03/03/2021 12:32הגב לתגובה זוכל הברוקרים שציינתם זה עליבות שלא צייינתם ברוקרים אמריקאים שפועלים בישראל. הייתי בעבר במיטב ואני יכול להגיד לכם שאחרי שעברתי לאינטראקטיב זה כבר עולם אחר. כמו לעבור לנהוג ממזדה לפררי.

- 2.מבין 03/03/2021 11:45הגב לתגובה זולהציג חישוב שמתעלם מזה בתיק של 50 אלף ש"ח זו בדיחה.

- כן דיברו על זה. תיקרא אחי (ל"ת)אבי 03/03/2021 12:54הגב לתגובה זו

- שולי 03/03/2021 15:42במקרים רבים אתם משלמים עמלת מינימום לפעולה. כאן, הנחנו שהפעולות יהיו בגובה כזה שלא תידרשו לעמלת מינימום, אבל אם אתם קונים ומוכרים כתוב מפורשות: בעסקאות קטנות, עמלת המינימום תהיה גבוהה מעלות הקנייה והמכירה ותינגס שיעור משמעותי יותר מהעסקה. גם כאן, יש בממוצע יתרון לברוקרים הפרטיים - עמלת המינימום אצלם נמוכה יותר

- 1.אינטראקטיב ברוקר. (ל"ת)Ibkr-il 03/03/2021 11:18הגב לתגובה זו

- אבל בא.ב.צריך לנקות מס בעצמך מול מס הכנסה.... (ל"ת)הקורא 03/03/2021 17:20הגב לתגובה זו

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?