קרדיט סוויס: הפד' בדרך לאבד שליטה על השווקים עד סוף השנה

"הזרקות ההון האחרונות של הפד' לא מספיקות בשביל להרגיע את לחץ המימון הצפוי לקראת סוף השנה. כתוצאה מכך, הפד' בדרך לאבד שליטה על הריביות בשבועות הקרובים", כך טוען זולטן פוזסר, ראש צוות המחקר בקרדיט סוויס ומי שהיה בעבר היועץ למשרד האוצר האמריקני.

נזכיר כי לקראת סוף השנה מתבקשות כלל החברות ובפרט הגופים הפיננסים לסדר את מאזניהם, ולכן הביקוש לכסף עולה משמעותית לקראת התקופה הזו בשנה. פוזאסר טוען כי "המערכת הבנקאית מעולם לא הגיעה לסוף שנה פגיעה כמו השנה הנוכחית".

פוזסר טוען כי איבוד השליטה הצפוי של הפד' יחייב את הבנק להרחיב את תוכנית הרכישות גם לאגרות החוב הארוכות, ובמקביל לפתוח קווי אשראי לשאר הבנקים המרכזיים, מהלך שלא נעשה מאז נפילת ליהמן ברדרס ב-2008.

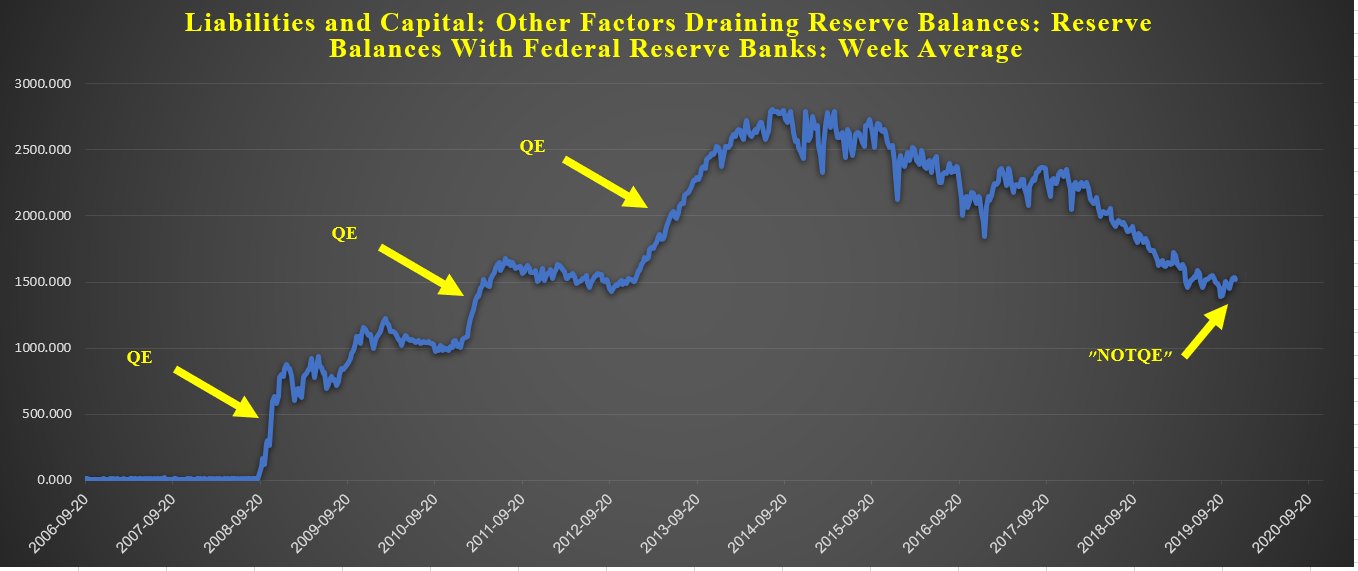

התחזית החריגה של פוזסר מגיעה בעקבות של 2 גורמים קריטיים שמתרחשים כעת במערכת הבנקאית בארה"ב. הגורם הראשון הוא הרזרבות הנמוכות של הבנקים לנוכח תהליך צמצום המאזן של הפד'. פוזסר מציין כי למרות הזרקות ההון האחרונות של הפד', רזרבות הבנקים לא גדלו.

- חושבים שהריבית בארה"ב גבוהה? זה היום שבו היא טיפסה לשיא של 21%

- הפד חותך, טראמפ בוחר - השוק כבר מתמחר את יו"ר הפד הבא

- המלצת המערכת: כל הכותרות 24/7

רזרבות הבנקים בארה"ב: מהלכי הפד' ייצבו את הרזרבות, אך הרזבות של הבנקים נותרו ברמה נמוכה

הגורם השני (שדיווחנו עליו ב-BIZPORTAL במהלך החודשים האחרונים) הוא סוגיית ה-G-SIB. נכון לסוף הרבעון ה-3, 4 הבנקים הגדולים בארה"ב (ג'יי פי מורגן, בנק אוף אמריקה, סיטי בנק וגולדמן זאקס), צריכים לצמצם את מאזניהם אם הם רוצים להימנע לגיוס הון ענק ברבעון הראשון של 2020.

נזכיר: לפי הכללים החדשים שנקבעו לאחר המשבר הכלכלי של 2008, כל אחד מהבנקים "הגדולים מכדי ליפול" מקבל ניקוד מסוים לפי 5 פרמטרים, הכוללים בין היתר את שווי הבנק, יכולת גיוס ההון שלו לטווח קצר, והחשיפה של הבנק לשוק הנגזרים. הציון הסופי שמקבל כל בנק מתורגם לדרישות הרגולטוריות מבחינת מבנה ההון של הבנק.

אם בסוף הרבעון האחרון הבנקים הגדולים חרגו מהיעדים שלהם, פוזסר מציין כי הסיטואציה חריגה יותר כעת בגלל 2 סיבות: הראלי החד בשוקי המניות ניפח עוד יותר את הניקוד של הבנקים. בנוסף, מבנה עקומת האג"ח האמריקנית גרם לעלייה נוספת בניקוד הבנקים, שכן הבנקים נאלצו להגדיל את הפוזיציה שלהם בשוקי האג"ח.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

פוזסר מציין 2 דרכים שהבנקים יכולים להוריד את הניקוד שלהם: הורדה דרמטית של ההלוואות בשוקי הריפו. וירידה בהלוואות הניתנות בשוקי המט"ח (FX swap) פעולות אלו צפויות לגרום מצוקת נזילות אצל הגופים שתלויים בקווי האשראי מהבנקים. כך לדוגמא - קרנות הגידור.

הסיטואציה צפויה לגרום ל"מכירת חיסול" של נכסים, כאשר הדגש צפוי להיות בשוק האג"ח הממשלתי בעקבות העבודה כי קרנות הגידור כבר לא יוכלו לממן אגרות חוב אלו. "השוק לא מתמחר כלום מהאירועים הצפויים. השוק לא מתמחר את העובדה כי פעולות הפד' האחרונות לא עובדות. השוק לא מתמחר העובדה כי הפד' עשוי להפתיע עם הורדת ריבית מהירה במטרה להקל על הלחץ בשוקי המימון, והשוק לא מתמחר הרחבה של הרכישות מצד הבנק המרכזי", טוען פוזסר ומוסיף כי "אחד מהפרמטרים אלו יצטרך להשתנות".

פוזסר ממשיך בקו התקיף שלו וטוען כי "אתם בטח טוענים שאסור להילחם בפד', הם מוסיפים נזילות בשוקי הריפו וקונים אגרות חוב קצרות, ומה שלא קורה עכשיו במערכת הפיננסית לא צפוי להתרחש גם בסוף השנה והכל יהיה בסדר. לא כך מהר!".

לטענת פוזסר, לפד' לא תהיה ברירה והוא צפוי להתערב בשוקי האג"ח ובשוקי המט"ח. ההתערבות בשוקי האג"ח צפויה להיות ע"י הרחבת הרכישות גם לאגרות החוב הארוכות של ארה"ב (כאשר הפד' יכנס לנעלים של קרנות הגידור שלא יצליחו לממן את אגרות חוב אלו). במקביל, הפד' יצטרך להשיק קווי אשראי מוזלים לשאר הבנקים המרכזיים, דבר שיאפשר להם להעניק הלוואות דולריות לגופים הזרים לקראת סוף השנה. נציין כי בשיאו של המשבר הכלכלי ב-2008, זמן קצר לאחר נפילת ליהמן ברדרס, הפד' ביצע מהלך דומה.

למרות הצפי לעזרה מהפד', פוזסר טוען כי בגלל שבכירי הבנק לא להוטים להשיק תוכנית מסוג זה, "משהו צריך להישבר בשוק לפני".

כתבות נוספות שפורסמו בנושא, לקריאה נוסף:

9.12 - ה-BIS: קרנות הגידור היו אחראיות לחלק ניכר מהאירועים בספטמבר

4.12 - הריבית בשוק הריפו לסוף השנה עלתה ל-3.7%

2.12 - הפד' יציל את השווקים? 2 האירועים המשמעותיים החודש

11.11 - האתגר עד לסוף השנה: עמידה של הבנקים בדרישות הרגולטוריות

- 3.זה הזמן למכור הכל - מפחיד. (ל"ת)דן 11/12/2019 00:20הגב לתגובה זו

- 2.דוד אברהם כהן 10/12/2019 20:11הגב לתגובה זובאמ'שך , האם הפד' יוריד ריבית או יעלה ריבית, האם הדולר יעלה אל מול השקל או שמא ירד ? האאאא

- 1.סוציאליסט . ברור שיראה שחורות . (ל"ת)איש 10/12/2019 18:56הגב לתגובה זו

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

השקעה בחו"ל: חמישה יעדים אטרקטיביים לרכישת דירה – עד מיליון שקל

בדיקה מקיפה: חמישה יעדי השקעה אטרקטיביים באירופה והסביבה שעדיין אפשריים עם תקציב ישראלי ממוצע

דירה להשקעה

דירה להשקעה

רכישת דירה בישראל הפכה לאתגר כלכלי עבור רבים, ולעיתים אף לחלום שהולך ומתרחק. וכאשר המחירים ממשיכים לנסוק, משקיעים רבים מחפשים אלטרנטיבות מעבר לים, במדינות שבהן סכום של כמיליון שקל (כ-230,000 יורו או 250,000 דולר נכון לדצמבר 2025) עדיין מאפשר רכישת נכס שלם ואף מניב.

בכתבה זו נסקור חמישה יעדים פופולריים בקרב משקיעים ישראלים: טביליסי (גאורגיה), אתונה (יוון), ליברפול (בריטניה), ליסבון (פורטוגל) וסופיה (בולגריה). נבחן את יתרונותיהם וחסרונותיהם, כולל נתוני מחירים, תשואות שכירות ממוצעות, שכר מקומי ואיכות החיים הכללית, כדי לספק תמונה מלאה עבור המשקיע הפוטנציאלי.

יוצאים לדרך: דרכון אירופי לא יזיק

לפני שנצלול לפרטי היעדים, חשוב להבין שבעלות על דרכון אירופי משנה את כללי המשחק. עבור ישראלים רבים המחזיקים בדרכון כזה (בעיקר פורטוגלי, רומני, פולני או גרמני), ההשקעה הופכת לפשוטה יותר מבחינה בירוקרטית ומיסויית. אזרחי האיחוד האירופי יכולים בדרך כלל לרכוש נכסים ללא הגבלות מיוחדות, ליהנות מחופש תנועה ומגורים, ולעיתים אף לזכות בהטבות מס מקומיות.

במדינות כמו יוון ופורטוגל, משקיעים ללא דרכון אירופי עשויים להיות זכאים לתוכניות "ויזת זהב", המעניקות אישור שהייה בתמורה להשקעה בסכום מסוים - אך מי שמחזיק כבר בדרכון חוסך את התהליך המורכב הזה.

- מחירי הדירות ירדו, ריבית המשכנתא ירדה - מתי יחזרו המשקיעים?

- מיומנו של יועץ השקעות - על הדילמה בין השקעה בבורסה להשקעה בדירה

- המלצת המערכת: כל הכותרות 24/7

טביליסי, גאורגיה: עיר מתפתחת עם תשואות שיא

בירת גאורגיה הפכה בשנים האחרונות למוקד משיכה למשקיעים המחפשים הזדמנויות בשווקים מתפתחים. העיר העתיקה והיפה, עם המרחצאות הטרמליים והתרבות הים תיכונית-מזרח אירופית שובת הלב, מציעה שילוב של מחירים נמוכים ואפשרויות לתשואה גבוהה.