האתגר עד לסוף השנה: עמידה של הבנקים בדרישות הרגולטוריות

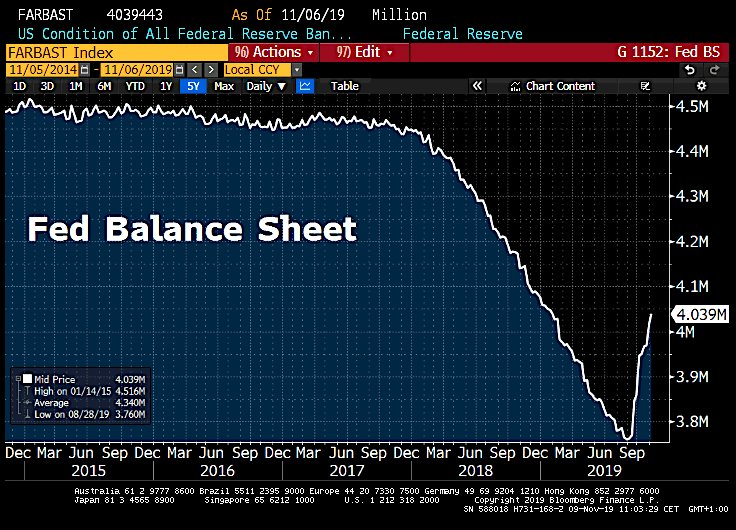

שוק המימון הבנקאי שמור בימים כתיקונם לאנשי מקצוע "ולעכברי" אג"ח, אך הצליח מאז ספטמבר האחרון לרכז את תשומת לב המשקיעים ברקע לזינוק בריבית ה-REPO לרמה של 10%, זינוק שהביא לפעולות מהירות מצד הפד' ולגידול של קרוב ל-300 מיליארד דולר במאזן הבנק . אך למרות צעדי הפד', האתגר לסוף השנה הרבה יותר מהאתגר שהתרחש במהלך ספטמבר, ובבנקים הגדולים בארה"ב בטוחים היום כי הפד' יצטרך לבצע התערבות משמעותית הרבה יותר בתקופה הקרובה.

2 סוגים של מצוקות נזילות

את התפרצות מצוקת הנזילות בספטמבר האחרון ניתן לייחס בעיקר לירידה ברזרבות הבנקים כתוצאה מירידה של קרוב ל-700 מיליארד דולר במאזן הפד' בשנים האחרונות. הירידה ברזרבות הבנקים הובילה לכך שבאמצע ספטמבר האחרון נמנעו הבנקים להעניק אשראי לבנקים אחרים, והדילרים נתקעו עם כמות גדולה של אג"ח אמריקני ללא יכולת מימון (לכתבה המלאה על האירוע שהתחרש בספטמבר).

הפד' פתר מצוקה זו על ידי הצפה של השוק בכסף זול. הבנק מהעניק היום הלוואות בסכום של 220 מיליארד דולר בשוקי ה-REPO לתקופות שונות. במקביל, הבנק החל בחודשלרכוש אגרות חוב לתקופות קצרות בהיקף של 60 מיליארד דולר (לכתבה המלאה), דבר שמעלה מחדש את רזבות הבנקים.

.

מאזן הפד' בשנה האחרונה: מצוקת הנזילות בשוק נפתרה ע"י הגדלה רזרבות הבנקים (רק הוא מבקש לא לקרוא לזה QE)

עם זאת, עד סוף השנה צפוי ללוות את השווקים מצוקה אחרת, שהיא נובעת מההגבלה על מאזני הבנקים הגדולים ((global systemically important banks או בקיצור G-SIB) , והיא הרבה יותר מורכבת כיוון שהיא מתייחסת לרגולציה שהוטלה על הבנקים במהלך העשור האחרון.

הסבר קצר

לפי הכללים החדשים שנקבעו לאחר המשבר הכלכלי של 2008, כל אחד מהבנקים "הגדולים מכדי ליפול" מקבל ניקוד מסוים לפי 5 פרמטרים, הכוללים בין היתר את גודל הבנק, יכולת גיוס ההון שלו לטווח קצר, והחשיפה של הבנק לשוק הנגזרים. הציון הסופי שמקבל כל בנק מתורגם לדרישות הרגולטוריות מבחינת מבנה ההון של הבנק.

הטבלה הבאה מציגה כיצד התהליך עובד: העמודה השנייה מייצגת את הניקוד שמקבל הבנק, והעמודה הימנית מייצגת את השינוי שצריך להתבצע בשיעורי ההון רובד 1 של הבנק.

- אות מכירה ראשון מאז 2021: אזהרה מהיפוך במניות

- הדולר יטפס ל-3.10 שקלים עד סוף הקיץ - בנק אוף אמריקה ממליץ לקנות דולרים

מה הבעיה כעת?

נכון לסוף הרבעון האחרון, 4 בנקים הגדולים בארה"ב חורגים לקטגוריה הבאה מבחינת דרישות ההון שלהם, והם חייבים לבצע הקטנה משמעותית של המאזנים בשביל להימנע מהדרישה להגדלת ההון רובד ראשון שלהם במהלך השנה הבאה. איך מורידים את המינוף? ע"י הקטנה של האשראי המוענק לשאר הגופים. תהליך דומה התרחש במהלך השנה שעברה.

במילים פשוטות: אם הבעיה בספטמבר האחרון הייתה של מחסור ברזרבות, הבעיה הנוכחית היא גם של עמידה בדרישות הרגולציה. זו הסיבה מדוע מנכ"ל ג'יי פי מורגן, ג'יימי דיימון, טען בחודש שעבר כי "על הרגולטורים להחליט האם הם רוצים לשנות את הרגולציה. כרגע אנחנו רוצים לעמוד בכללים שנקבעו" (לכתבה המלאה).

לנוכח אירועים אלו, הכלכלנים בבנק אוף אמריקה/בג'יי פי מורגן/ במורגן סטנלי ובקרדיט סוויס מעריכים כי הלחץ בשוקי המימון יתחדש כבר בימים הקרובים, כאשר הבנקים הגדולים יתחילו לצמצם את מאזניהם לקראת סוף השנה.

הניתוח האחרון של מורגן סטלי: ג'יי פי מורגן, סיטי בנק , גולדמן זאקס, ובנק אוף אמריקה חורגים כעת מהיעדים לגודל המאזן שלהם

- הפנטגון דורש: 21 יום לתוכניות האצת ייצור

- ארה"ב מתקרבת לחוב של 40 טריליון דולר - והריבית כבר מתקרבת ל-1.5 טריליון בשנה

מה הפד' יכול לעשות?

שר האוצר סטיבן מנוצ'ין התבטא בנושא לפני כשבועיים במהלך ביקורו בישראל ורמז כי הממשל מגיע ב"ראש פתוח" בנוגע לאפשרות להורדת הרגולציה על הבנקים. עם זאת, הסיכויים לשינוי ברגולציה בטווח כה קצר קלושים. בנוסף, לא בטוח כי בסמכותו של הממשל לשנות חוקים אלו שנקבעו לאחר עבודה של שנים.

בסיטואציה כזו, שוב הפד' יצטרך להשפיע על השוק. הפד' עובד היום עם 24 דילרים בארה"ב, כאשר חלק גדול מהם מוגדרים בקטגוריה של ה-GSIB. פעולת הפד' בחודשיים האחרונים הצליחה כי הבנקים הגדולים הסכימו לחלק אשראי שהגיע מהפד', כעת הם צריכים לצמצם זמנית את מאזניהם ולכן גם אם הפד' יזריק מיליארד דולרים בשווקים, הכסף לא צפוי להשתחרר לשאר השווקים. אחת האפשרויות הוא להגדיל בצורה דרמטית את מספר הגופים שהוא מספק אשראי (לא רק הדילרים הגדולים), דבר שיביא לגידול משמעותי עוד יותר במאזן הבנק.

- 2.המשועמם 12/11/2019 00:18הגב לתגובה זומה הבעיה בנק אופ אמריקה ירכוש רכישה עצמית נוספת של מניותיו במיליארדי דולרים כפי שעשה השנה, ובא לציון גואל.

- 1.אין שום אתגר 11/11/2019 23:17הגב לתגובה זוקונים טיונר ודפים

- היום זה רשומה במחשב. לא מבזבזים נייר. (ל"ת)משהו 13/11/2019 20:57הגב לתגובה זו