דראגי: "הצפי לכלכלה האירופאית הופך לקודר יותר ויותר, בפרט בייצור"

הבנק המרכזי באירופה (ECB) פרסם היום את מדיניותו המוניטרית לחודשים הקרובים. כפי שהיה צפוי בימים האחרונים, הבנק בחר להותיר את הריביות באירופה ללא שינוי, כאשר הריבית על הפקדונות צפויה להיות שלילית בגובה של מינוס 0.4%.

הבנק צופה כי הריביות הנוכחיות "ישארו ברמתן הנוכחית או ירדו" בתקופה שלפחות עד מחצית 2020, כאשר הבנק רומז על הורדה של הריבית בחודשים הקרובים. במקביל, הבנק צפוי להמשיך לבצע רכישות מחדש של אגרות החוב המגיעות לפדיון במאזנו.

בנוסף נטען כי הבנק מוכן לבצע התאמות נוספות של המדיניות, וזאת במטרה לגרום לאינפלציה להגיע ליעדי הבנק. לפיכך, אם ציפיות האינפליה לטווחים הבינויים ימשיכו לרדת, ה-ECB צפוי לפעול. בהקשר זה, ה-ECB בוחן מספר אופציות שכוללות גם השקה של תוכנית רכישות חדשה (QE).

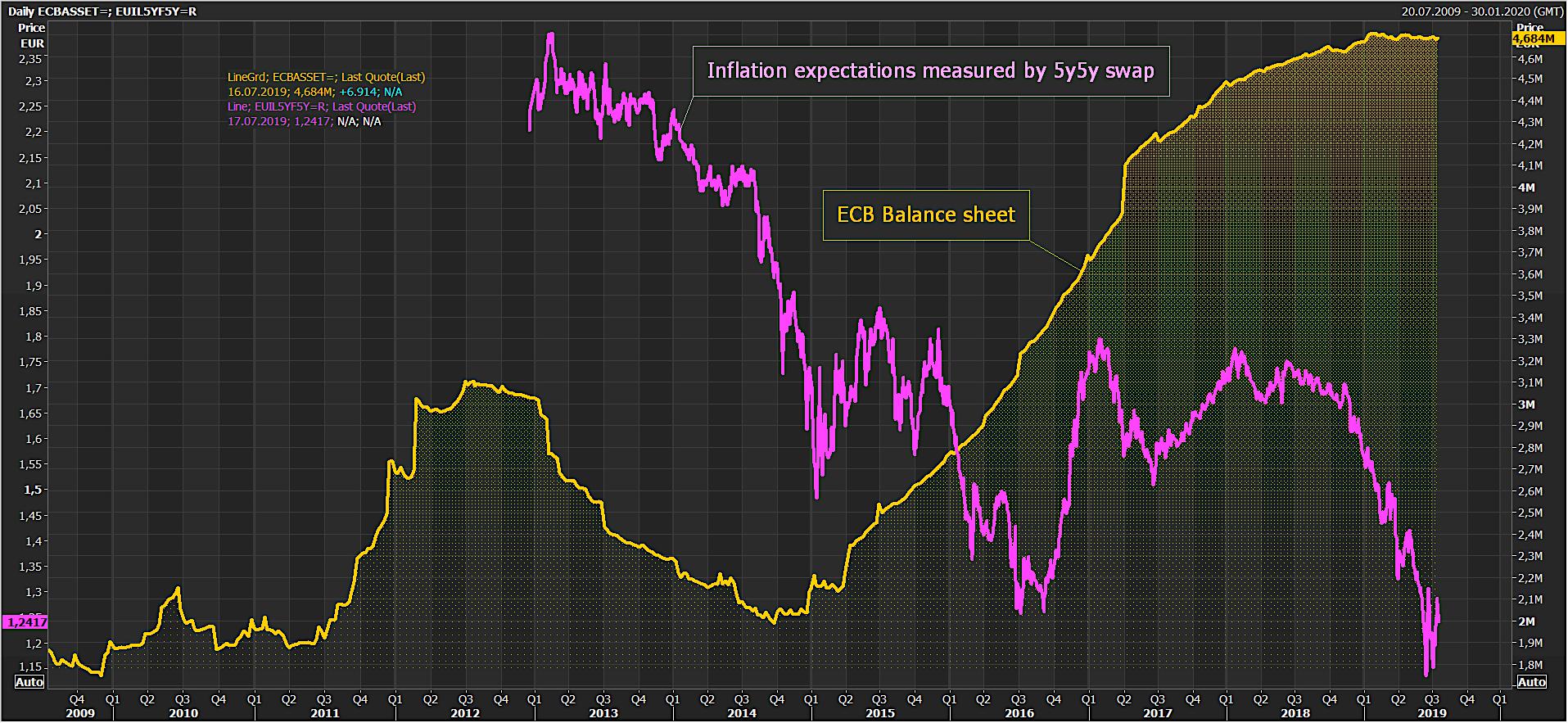

ציפיות האינפלציה ל-5 השנים הקרובות מול מאזן הבנק

- לראשונה: הזהב עקף את האירו כנכס רזרבה

- לגארד קוראת לאירופה: הזמן להפוך את האירו לחלופה אמיתית לדולר

- המלצת המערכת: כל הכותרות 24/7

במסיבת העיתונאים שלאחר ההודעה טען יו"ר הבנק, מריו דראגי, כי "במהלך תחילת השנה צפינו לתיקון בצמיחה האירופאית במחצית השניה של השנה. הנתונים האחרונים מצביעים כי הסבירות ל"ריבאונד" במחצית השנה ירדה. בנוסף טען דראגי כי "הצפי לכלכלה האירופאית הופך לקודר יותר ויותר, בפרט בסקטור הייצור". דראגי מאשים את האטה בכלכלה הסינית.

למרות זאת, דראגי לא רואה סיכון ממשי למיתון באירופה, והוסיף כי "במקרה של האטה משמעותית יותר באירופה, הרחבה של המדיניות הפיסקלית היא הכרחית". במילים פשוטות: למרות החוב הגובה של הממשלות האירופאיות, שה-ECB ממן, דראגי רוצה שהממשלות יקחו עוד חוב.

דראגי ציין כי קיימים מספר גורמי סיכון לכלכלה: מתיחות גיאופוליטית, פרוטקציוניזם, ואינפלציה נמוכה. לנוכח כך, יש צורך בתמריצים נוספים. דראגי הוסיף כי האינפלציה באיחוד האירופאי צפויה לרדת בחודשים הקרובים, ולעלות לקראת סוף השנה.

- טורקיה מתכננת העלאת מס במטרה לרסן את האינפלציה

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

ברקע לרמיזה על השקה של תוכנית רכישות בהמשך השנה, יש לציין כי לבנק יש כעת מגבלה חוקית של אחזקה של עד 33% מכלל האג"ח המוצע בשוק של כל מדינה. דראגי טען כי הבנק עדיין לא דן בסוגייה זו.

- 5.מכריח את הפד... 25/07/2019 20:39הגב לתגובה זולא הוריד ריבית ואמר שהעתיד נראה קודר - נותן לפאוול דוגמית קטנה ממה שיקרה אם הוא לא יוריד ריבית כפי שהוא משתעשע עם עצמו ... פאוול כבר מזמן השטיח של טראמפ והעבד של השוק .

- 4.ממציא מציאות משלו. (ל"ת)נראה שדרגי 25/07/2019 17:28הגב לתגובה זו

- 3.המציא חוקים משלו..ריבית מינוס יורדת (ל"ת)שרי 25/07/2019 16:27הגב לתגובה זו

- 2.הדולר 25/07/2019 15:29הגב לתגובה זוהזדמנות פז להשקיע לסמן ארוך. אצלנו עדיין במחירי שפל היסטוריים

- 1.השוק עולה (ל"ת)לא אמר כלום 25/07/2019 15:29הגב לתגובה זו

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

") ארדואן טורקיה (X)

ארדואן טורקיה (X)טורקיה מתכננת העלאת מס במטרה לרסן את האינפלציה

מה האינפלציה בטורקיה ומה הצפי לשנה הבאה?

טורקיה מתכננת להעלות מסים באופן יחסית מתון על מגוון מוצרים ושירותים מרכזיים, כולל דלק, כחלק מהמאמץ הממשלתי לסייע לבנק המרכזי להחזיר את האינפלציה למסלול ירידה. המהלך נועד ליצור עקביות בין המדיניות הפיסקלית למוניטרית -כלומר, בין פעולות הממשלה בתחום המיסוי והמחירים לבין מטרות הבנק המרכזי דרך הריבית וכלים נוספים.

התוכנית היא לעדכן היטלים ומחירים מפוקחים בקצב שמתאים ליעד האינפלציה של הבנק המרכזי לשנה הבאה, העומד על 16%. זוהי גישה חדשה יחסית המתרחקת מהצמדה אוטומטית למדדים מבוססי אינפלציה. אולם זהו גם צעד רגיש מבחינה פוליטית וכלכלית, שכן שינויים במסים עקיפים משפיעים במהירות על מחירים בסופר, בתחבורה ובשרשרת האספקה.

דלק במרכז: השפעה מכרעת על כל המשק

דלק הוא מרכיב קריטי באינפלציה, משום שהוא נוגע כמעט לכל עלות במשק, החל מהובלה ולוגיסטיקה ועד למחירי מוצרים בסיסיים. כל שינוי במסים על בנזין וסולר זוכה לתשומת לב רבה ומשפיע על הציפיות לאינפלציה.

בטורקיה, מסי הצריכה על בנזין וסולר מתעדכנים בדרך כלל פעמיים בשנה לפי אינפלציית היצרן המצטברת בששת החודשים הקודמים. כעת, הכיוון הוא לעדכן את המסים בקצב מתון יותר כדי להפחית את הלחץ המחירי. כבר בתחילת 2025 נרשמה העלאה במסים נמוכה יותר מהנוסחה המקובלת, במטרה לצמצם את הלחץ על המחירים. זה מעיד על כך שמשרד האוצר הטורקי מנסה להציג קו עקבי של ריסון, גם אם בצעדים הדרגתיים.

- המדינה הראשונה שקובעת יעד אינפלציה רשמי ומה קרה היום לפני 24 שנה

- לקראת החלטת ריבית דרמטית כשהפד' מפולג מאי פעם ו"עיוור" ללא נתונים עדכניים

- המלצת המערכת: כל הכותרות 24/7

המהלך לא מוגבל רק לדלק; הוא כולל גם התאמות במחירים מפוקחים כמו טבק, אלכוהול, אנרגיה ולעיתים גם שירותים ציבוריים. בטורקיה, שינויים במחירים המפוקחים יכולים להשפיע במהירות על קצב האינפלציה, בין אם בהקפאה או בעדכון חד.