הנפיקו ב-1.26 מיליארד דולר, לא קונים בחזרה ב-30 מיליון דולר; אחרי ירידה של 98%, האם יש אפסייד באוטונומו?

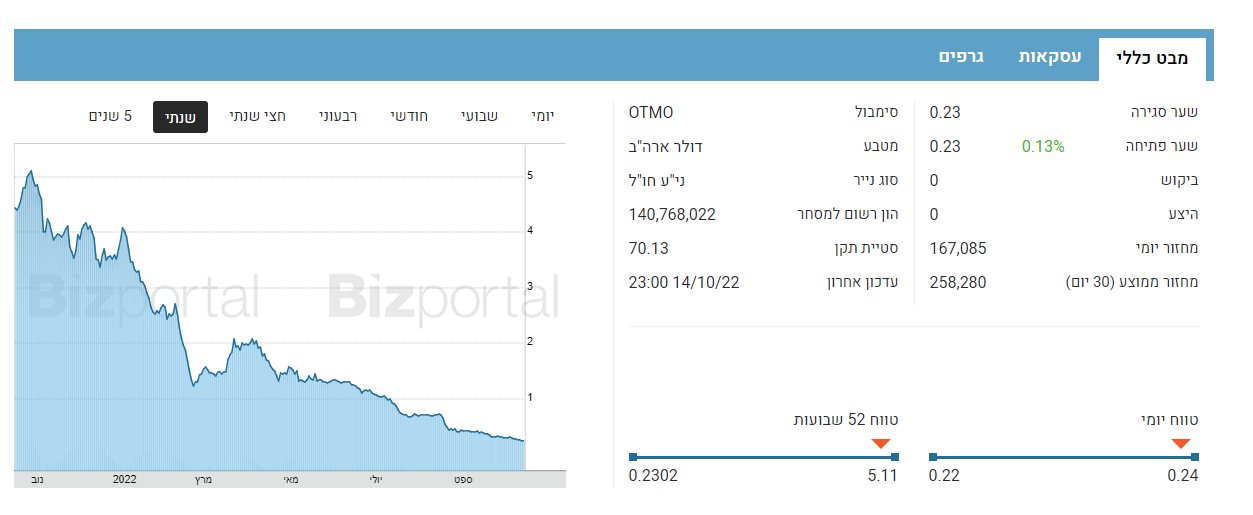

הספאקים נפלו מעל 50% בשנה האחרונה, אבל יש מקרים קשים יותר, ויש מקרה קשה במיוחד - אוטונומו. אוטונומו שמוזגה לספאק לפני שנה וחצי , פיתחה מערכת לניתוח נתוני רכב ונסיעה ועל הגל של רכבים חשמליים ואוטונומיים, גייסה קרוב ל-300 מיליון דולר לפי שווי של 1.26 מיליארד דולר, עלתה ל-1.5 מיליארד דולר וצנחה כמו אבן ל-31 מיליון דולר. נפילה של 98%. אוטונומו מובילה את הטבלה של היורדות בשנה האחרונה והשאלה היא האם מדובר במקרה אבוד, או שדווקא עכשיו המניה יכולה להיות אטרקטיבית?

והשאלה הגדולה מכולן שנכונה גם למקרה זה וגם למקרים אחרים - איפה בעלי השליטה, איפה קרנות ההון סיכון שהנפיקו לפי שווים גבוהים, במקרים רבים גם נפגשו עם כסף גדול, ואחרי שהמניות קורסות לא חוזרים לקנות אותן. אחרי הכל, האמנתם בטכנולוגיה לפני שנה-שנתיים. אולי לא לפי שווי של מיליארד, אבל לפני שנתיים רכשתם לפי שווי של חצי מיליארד או 400 מיליון דולר, אז עכשיו בשווי של 31 מיליון וכאשר הקופה שמנה, לא כדאי לחזור?

אוטנומו בשנה האחרונה רוכשת פעילויות, שורפת מזומנים והמניה בצניחה חופשית. זה יכול להימשך, אבל יש גם חצי כוס מלאה. לחברה יש מזומנים בסך 170 מיליון דולר, היא נסחרת בשווי של שליש מהמזומנים ויש לה פעילות, אחרי הכל היא רכשה שתי חברות בסכום מוערך של כ-80-90 מיליון דולר. הערך של הרכישות והערך התפעולי שלה עצמה יכול להיות "ביום טוב" מעל 100 מיליון דולר. קחו את המזמונים ויש לכם חברה של מעל 200 מיליון דולר בשקט (אנחנו שמרניים). אז איפה הטעות שלנו?

זו לא טעות, זה בעיקר הניסיון של משקיעי וול סטריט, אם כי, חייבים לומר שהתמחור באוטונומו נראה חריג ומצייר בעיקר תרחישים שליליים. הניסיון של המשקיעים הוא שלא די להתייחס למזומנים בקופה אלא גם לקצב שריפת המזומנים. נחמד שחברה נסחרת מתחת למזומנים שלה, אבל מה יקרה אם תוך שנה היא תשרוף את כל המזומנים? אז אין כמובן משמעות למזומנים. ולכן, לצד בדיקת המזומנים והיכולות הטכנולוגיות, חשוב להבין מה קצב שריפת המזומנים. אם לדוגמה שריפת המזומנים היא אפס, אז כמובן שהמצב מצויין, יש ערך אמיתי והוא לא הולך לרדת, אבל אם קצב שריפת המזומנים הוא 40-50 מיליון דולר, וזה המקרה של אוטנומו (לפני ההתייעלות) הרי שיש לה 3-3.5 שנים לחיות.

המשמעות היא שאם ברגע זה, החברה מתפרקת והנכסים שלה נמכרים, זה יהיה אקזיט טוב לרוכשים הנוכחיים (והפסד למשקיעים בהנפקה), אבל אם המנהלים יחשבו שהם יעשו את זה בעצמם ועל הדרך יחכו/ישקיעו/יתפרנסו וישרפו כסף, אז עוד שנתיים-שלוש המחיר כבר לא יהיה אטרקטיבי בכלל, ולמעשה החברה יכולה להיות "מקרה אבוד".

השאלה היא מה קצב שריפת המזומנים, בעיקר אחרי ההתייעלות שהחברה מבצעת. השאלה היא גם טכנולוגית - מה שווים מוצרי החברה במיוחד בהינתן האיחוד של שלושה סטרטאפים לגוף אחד גדול יותר. במילים אחרות, השאלה היא מה יהיה קצב הגידול בהכנסות, ומה יהיו התוצאות בכלל ברבעונים ובשנים הקרובות. מה שבטוח הוא שאתם מקבלים היום ב-30מיליון דולר חברה שלפני שנה היתה שווה 1.3 מיליארד דולר, שלפני שנתיים כסטארטאפ, היתה שווה 300 מיליון כשבדרך היא רכשה כאמור שני סטארטאפים.

פיטורים זה טוב למשקיעים, ומה אומרים הדוחות?

החברה מתייעלת ומפטרת ובוול סטריט אוהבים פיטורים - זה מעיד כי קצב שריפת המזומנים עתיד לרדת, אוטונומו מכוונת לירידת מדרגה בשריפת המזומנים. ובינתיים - הנה הדוחות:

הכנסות החברה במחצית עמדו על על כ-3 מיליון דולר לעומת 0.5 מיליון דולר בתקופה המקבילה אתשקד. ההפסד החצי שנתי עלה ל-80 מיליון דולר במחצית השנה הראשונה לעומת הפסד של כ-10 מיליון בתקופה המקבילה אשתקד. מרבית ההפסד נבעה מירידת ערך של מוניטין ונכסים בלתי מוחשיים בסך של כ-46 מיליון דולר, בנוסף לעלייה בהוצאות המחקר ופיתוח, הוצאות מכירה ושיווק והוצאות הנהלה וכללית, אשר ביחד הגיעו ל-32 מיליון דולר. נראה שהרבעון השלישי יהיה קטסטרופה - יהיו הוצאות גדולות על רה ארגון, אולי מחיקות ענק, תצפו לרע, גם כי מחיר המניה מבטא זאת - הוא שובר שיאי שפל כל שבוע.

באוקטובר הקודם רכשה החברה את ניורה ובחודש פברואר השנה רכשה את The Floow, ספקית תוכנה כשירות (SaaS). נראה כי החברה צפויה להגדיל את ההכנסות, כאשר יום לפני שחרור הדוחות דיווחה החברה על חתימת חוזה רב שנתי עם Georama לשיפור הבטיחות בדרכים בספרד. בנוסף, מדווחת החברה על הוספה של 13 לקוחות חדשים ברבעון השני של השנה בלבד וצבר ההזמנות גדל ביותר מפי 5 לעומת הרבעון המקביל.

מניית החברה ירדה מההנפקה, אז עמדה על כ-10 דולר למניה ב-98% ל-0.22 דולר למניה כיום, מה שהוביל בסופו של דבר לרישום של ירידת ערך של מוניטין ונכסים בלתי מוחשיים בסך של כ-46 מיליון דולר. נראה כי כרגע וול סטריט לא מאמינה למנכ"ל, לא לרכישות ולא לעסקאות המדווחות, החברה הודיעה בסוף שבוע שעבר על קבלת אזהרת מחיקה מהנאסד"ק, היות והחברה נסחרת בפחות מדולר למניה. לחברה יש עד סוף פברואר 2023 לעלות בדרך כזו או אחרת מעל לרף הנדרש למשך יותר מ-10 ימים בכדי להוריד את האזהרה.

הנהלת החברה לא היתה מוכנה להגיב והתראיין לביזפורטל. מנכ"ל ומייסד החברה בן וולקו מסר עם תוצאות הרבעון השני: "הרבעון השני של השנה היה הרבעון החזק ביותר של אוטונומו עד כה, עם גידול בהכנסות ובצבר. בעקבות הרכישה המוצלחת של דה-פלו אנחנו כבר רואים תוצאות יוצאות דופן מבחינת לקוחות חדשים נטו והגדלת הצוות האסטרטגי שלנו. ההתקדמות של החברה עוד לא מגולמת לגמרי בדוחות הכספיים וייתכן וזה יקח יותר זמן ממה שציפינו בהתחלה, אך למרות זאת כיוון הצמיחה שלנו בשוק הוא ברור."

אוטנומו בשנה האחרונה רוכשת פעילויות, שורפת מזומנים והמניה בצניחה חופשית. זה יכול להימשך, אבל יש גם חצי כוס מלאה. לחברה יש מזומנים בסך 170 מיליון דולר, היא נסחרת בשווי של שליש מהמזומנים ויש לה פעילות, אחרי הכל היא רכשה שתי חברות בסכום מוערך של כ-80-90 מיליון דולר. הערך של הרכישות והערך התפעולי שלה עצמה יכול להיות "ביום טוב" מעל 100 מיליון דולר. קחו את המזמונים ויש לכם חברה של מעל 200 מיליון דולר בשקט (אנחנו שמרניים). אז איפה הטעות שלנו?

זו לא טעות, זה בעיקר הניסיון של משקיעי וול סטריט, אם כי, חייבים לומר שהתמחור באוטונומו נראה חריג ומצייר בעיקר תרחישים שליליים. הניסיון של המשקיעים הוא שלא די להתייחס למזומנים בקופה אלא גם לקצב שריפת המזומנים. נחמד שחברה נסחרת מתחת למזומנים שלה, אבל מה יקרה אם תוך שנה היא תשרוף את כל המזומנים? אז אין כמובן משמעות למזומנים. ולכן, לצד בדיקת המזומנים והיכולות הטכנולוגיות, חשוב להבין מה קצב שריפת המזומנים. אם לדוגמה שריפת המזומנים היא אפס, אז כמובן שהמצב מצויין, יש ערך אמיתי והוא לא הולך לרדת, אבל אם קצב שריפת המזומנים הוא 40-50 מיליון דולר, וזה המקרה של אוטנומו (לפני ההתייעלות) הרי שיש לה 3-3.5 שנים לחיות.

המשמעות היא שאם ברגע זה, החברה מתפרקת והנכסים שלה נמכרים, זה יהיה אקזיט טוב לרוכשים הנוכחיים (והפסד למשקיעים בהנפקה), אבל אם המנהלים יחשבו שהם יעשו את זה בעצמם ועל הדרך יחכו/ישקיעו/יתפרנסו וישרפו כסף, אז עוד שנתיים-שלוש המחיר כבר לא יהיה אטרקטיבי בכלל, ולמעשה החברה יכולה להיות "מקרה אבוד".

השאלה היא מה קצב שריפת המזומנים, בעיקר אחרי ההתייעלות שהחברה מבצעת. השאלה היא גם טכנולוגית - מה שווים מוצרי החברה במיוחד בהינתן האיחוד של שלושה סטרטאפים לגוף אחד גדול יותר. במילים אחרות, השאלה היא מה יהיה קצב הגידול בהכנסות, ומה יהיו התוצאות בכלל ברבעונים ובשנים הקרובות. מה שבטוח הוא שאתם מקבלים היום ב-30מיליון דולר חברה שלפני שנה היתה שווה 1.3 מיליארד דולר, שלפני שנתיים כסטארטאפ, היתה שווה 300 מיליון כשבדרך היא רכשה כאמור שני סטארטאפים.

פיטורים זה טוב למשקיעים, ומה אומרים הדוחות?

החברה מתייעלת ומפטרת ובוול סטריט אוהבים פיטורים - זה מעיד כי קצב שריפת המזומנים עתיד לרדת, אוטונומו מכוונת לירידת מדרגה בשריפת המזומנים. ובינתיים - הנה הדוחות:

הכנסות החברה במחצית עמדו על על כ-3 מיליון דולר לעומת 0.5 מיליון דולר בתקופה המקבילה אתשקד. ההפסד החצי שנתי עלה ל-80 מיליון דולר במחצית השנה הראשונה לעומת הפסד של כ-10 מיליון בתקופה המקבילה אשתקד. מרבית ההפסד נבעה מירידת ערך של מוניטין ונכסים בלתי מוחשיים בסך של כ-46 מיליון דולר, בנוסף לעלייה בהוצאות המחקר ופיתוח, הוצאות מכירה ושיווק והוצאות הנהלה וכללית, אשר ביחד הגיעו ל-32 מיליון דולר. נראה שהרבעון השלישי יהיה קטסטרופה - יהיו הוצאות גדולות על רה ארגון, אולי מחיקות ענק, תצפו לרע, גם כי מחיר המניה מבטא זאת - הוא שובר שיאי שפל כל שבוע.

באוקטובר הקודם רכשה החברה את ניורה ובחודש פברואר השנה רכשה את The Floow, ספקית תוכנה כשירות (SaaS). נראה כי החברה צפויה להגדיל את ההכנסות, כאשר יום לפני שחרור הדוחות דיווחה החברה על חתימת חוזה רב שנתי עם Georama לשיפור הבטיחות בדרכים בספרד. בנוסף, מדווחת החברה על הוספה של 13 לקוחות חדשים ברבעון השני של השנה בלבד וצבר ההזמנות גדל ביותר מפי 5 לעומת הרבעון המקביל.

מניית החברה ירדה מההנפקה, אז עמדה על כ-10 דולר למניה ב-98% ל-0.22 דולר למניה כיום, מה שהוביל בסופו של דבר לרישום של ירידת ערך של מוניטין ונכסים בלתי מוחשיים בסך של כ-46 מיליון דולר. נראה כי כרגע וול סטריט לא מאמינה למנכ"ל, לא לרכישות ולא לעסקאות המדווחות, החברה הודיעה בסוף שבוע שעבר על קבלת אזהרת מחיקה מהנאסד"ק, היות והחברה נסחרת בפחות מדולר למניה. לחברה יש עד סוף פברואר 2023 לעלות בדרך כזו או אחרת מעל לרף הנדרש למשך יותר מ-10 ימים בכדי להוריד את האזהרה.

הנהלת החברה לא היתה מוכנה להגיב והתראיין לביזפורטל. מנכ"ל ומייסד החברה בן וולקו מסר עם תוצאות הרבעון השני: "הרבעון השני של השנה היה הרבעון החזק ביותר של אוטונומו עד כה, עם גידול בהכנסות ובצבר. בעקבות הרכישה המוצלחת של דה-פלו אנחנו כבר רואים תוצאות יוצאות דופן מבחינת לקוחות חדשים נטו והגדלת הצוות האסטרטגי שלנו. ההתקדמות של החברה עוד לא מגולמת לגמרי בדוחות הכספיים וייתכן וזה יקח יותר זמן ממה שציפינו בהתחלה, אך למרות זאת כיוון הצמיחה שלנו בשוק הוא ברור."

- 13.יצחק 10/11/2022 14:24הגב לתגובה זוחברה מצוינת מי שמאמין לא מפחד

- 12.המשקיעים חשבו שקנו מרצדס, קיבלו סוס ועגלה.. (ל"ת)שובני 16/10/2022 09:25הגב לתגובה זו

- 11.99% מכל הבלופים האלה לא שויים 1% מהתמחור (ל"ת)ורדי 16/10/2022 09:06הגב לתגובה זו

- 10.יהודי 16/10/2022 08:12הגב לתגובה זוהבורסה ממזמן הפסיקה להיות מנוע צמיחה, היא משרתת רק את בעלי המניות המרוויחים על חשבון הציבור, ואת הפוליטיקאים משמראים לכולם איזה כלכלה יפה יש לנו כשהבורסה עולה בריבית אפס. כמה שקר במקום אחד.

- 9.דן 16/10/2022 08:00הגב לתגובה זולפני שמשקיעים יראו כסף. יש להם כמיליארד $ בקופה וקנו חברות עלומות.

- משה 16/10/2022 09:48הגב לתגובה זואתה אפילו לא יודע על מה עובדים שם.תוקע נודים מקצועי ,זה מה שאתה.

- 8.מרתק מתן, תודה (ל"ת)רונן 16/10/2022 02:15הגב לתגובה זו

- 7.שמיל 15/10/2022 23:50הגב לתגובה זומדובר, הלכה למעשה, באבן שאין לה הופכין. אם ליצרני הרכבים אין סיבה לקנות, אין להם באמת לקוחות וכל העסק קיים על כרעיים של תרנגול/ת

- 6.הם כנראה מבינים את המצב של החברה מעבר לנתונים לעיל (ל"ת)מבין2 15/10/2022 21:53הגב לתגובה זו

- 5.נוכלים בע"מ גירסת ההיטק 15/10/2022 21:51הגב לתגובה זובהנפקות עוקץ ממש כך...מספר חא מבוטל של חברות ישראליות הנפיקו ואשקרה עקצו את המשקיעים,לא מתפלא למה האמריקאים סולדים מאיתנו

- 4.שרון 15/10/2022 21:22הגב לתגובה זוהחברה שהתמזגה לתוכו לא עברה תהליכי אישור ובקרה. חברות חלום נכנסות ככה לבורסה במחירי אשליה. חברות קנאביס בגודל משק חקלאי במיליארד דולר. שריפת מזומנים אדירה עד 99%

- 3.זה רק ממחיש כמה הבורסה בארה"ב היא קזינו!!! (ל"ת)גל 15/10/2022 21:11הגב לתגובה זו

- 2.מה עם שאר הנוכל 15/10/2022 20:11הגב לתגובה זוהכסף שלנו פנסיהקופת גמל

- 1.בן 15/10/2022 20:09הגב לתגובה זוהכסף ייגמר והחברה תיסגר.