אג"ח של WIX לשנה ב-13.8% - למה השוק חושב שזה זבל?

מניית וויקס (WIX) קרסה בשנה האחרונה במקביל ליציאה מהקורונה לחיים "נורמליים". בקורונה היא נהנתה מביקושים מוגברים לכלים שלה לבניית אתרים והמניה הרקיעה לשיא של 360 דולר בפברואר אשתקד. מאז היא נפלה ב-83% ל-61 דולר, שמבטא שווי של כ-3.5 מיליארד דולר. שווי מרשים, אבל בשיא היא היתה בשיא של מעל 20 מיליארד דולר (בהינתן האופציות למנהלים) ולפרק זמן מסיים היתה החברה הישראלית הגדולה בעולם.

הירידה מוסברת בחולשה בתוצאות שהלכה והחמירה, הנה תוצאות הרבעון הראשון של השנה:

הבעיות הפיננסיות של החברה, שהוקמה ומנוהלת על ידי ניר זוהר ואבישי אברהמי מבצבצות בדוחות הכספיים. החברה עברה לגירעון בהון כשבפועל אם מתייחסים לערך השוק של החוב לעומת הערך בספרים מקבלים גירעון גבוה יותר של מעל 50 מיליון דולר.

כמו כן, התזרים השלילי בשנה האחרונה - 13 מיליון דולר. הגירעון, התזרים השלילי והירידה בקצב הצמיחה מכבידים על האג"ח של החברה. לחברה שתי סדרות אגח להמרה שהונפקו בקופון אפס. ההמרה כבר לא רלבנטית, שער ההמרה מבטא מחיר של 403 דולר לסדרה שהונפקה ב-2020 וכ-150 דולר לסדרה שהונפקה ב-2018. הסדרה מ-2020 הסתכמה ב-575 מיליון דולר והאג"ח אמור להיפרע באוגוסט 2025. הסדרה שהונפקה ב-2018 בסך של כ-442 מיליון דולר נפרעת ביולי 2023 והשער של האג"ח בשוק מבטא תשואה של קרוב ל-14%. זו תשואת זבל והשאלה למה השוק מתמחר את אגרות החוב של וויקס כאג"ח זבל?

הסיבה העיקרית היא כמובן חשש שהחברה לא תוכל לשלם את החוב. יש גם סיבה נוספת - המחזורים קטנים מאוד ואין ציטוטים. מצב של חוסר יכולת לשם את החוב נראה לכאורה לא הגיוני, אבל ויקס כאמור שורפת מזומנים (לא הרבה), יורדת בצמיחה בהכנסות ויש לה חובות גדולים. עדיין - נראה שהמזומנים בקופה יעזרו לה לשרת את החוב בשנה הקרובה.

אגרות החוב האלו עשויות להוות הזדמנות בהינתן שהיקף המזומנים בחברה נכון לסוף הרבעון הראשון הסתכם ב-1.53 מיליארד דולר. סה"כ החוב הפיננסי הסתכם בכ-1 מיליארד דולר. החוב הארוך הוא כמובן מעין נחות יותר, אבל בנקודת זמן הזו, נראה שהמזומנים נטו בסך של כחצי מיליארד דולר, יספיקו לשרת את כל החובות.

הבדיקה הזו חשובה, כי משקיע באג"ח צריך לדעת שיש מצבים שלמרות שלחברה יש כסף לשלם את החוב כלפיו, כל עוד אין לה יכולת לשלם את מכלול החובות היא לא תשלם את חובו, כי אז, פעולה זו, עלולה להיחשב כהעדפת נושים. זה כנראה לא המקרה, אבל השוק עדיין מפחד מאוד.

בהינתן התחזית קדימה של הנהלת החברה לצמיחה שנתית של 12-15 אחוזים בהכנסות לכ-1.65 מיליארד דולר, נראה שהחברה תספק תזרים חיובי ורווח, אך עדיין, יש כאמור סיכון והשוק סבור שהסיכון לא קטן.

וויקס ברבעון הראשון של 2022 הכניסה 341.6 מיליון דולר, בקצב צמיחה של 14% משנה לשנה.

אך החברה תפעולית הפסדית וכמובן שזה משליך לרווח הנקי שהסתיים בהפסד של 227 מיליון דולר ברבעון הראשון. כאמור, ברבעון האחרון שדווח סיימה החברה עם תזרים מזומנים מפעילות שוטפת שלילי של 13.5 מיליון שקלים, תזרים המזומנים חשוב מאוד לפיתוח וגמישות החברה לשלם חוב, כיוון שזה מזומן שנכנס אל החברה, וכשהוא שלילי…. קשה מאוד לחברה לשלם חוב.

אך.. לא כך הדבר לאורך זמן, וויקס בארבעת הרבעונים האחרונים כן הצליחה לייצר מזומן מהפעילות השוטפת, ככה שהרבעון האחרון הוא ״חריג״.

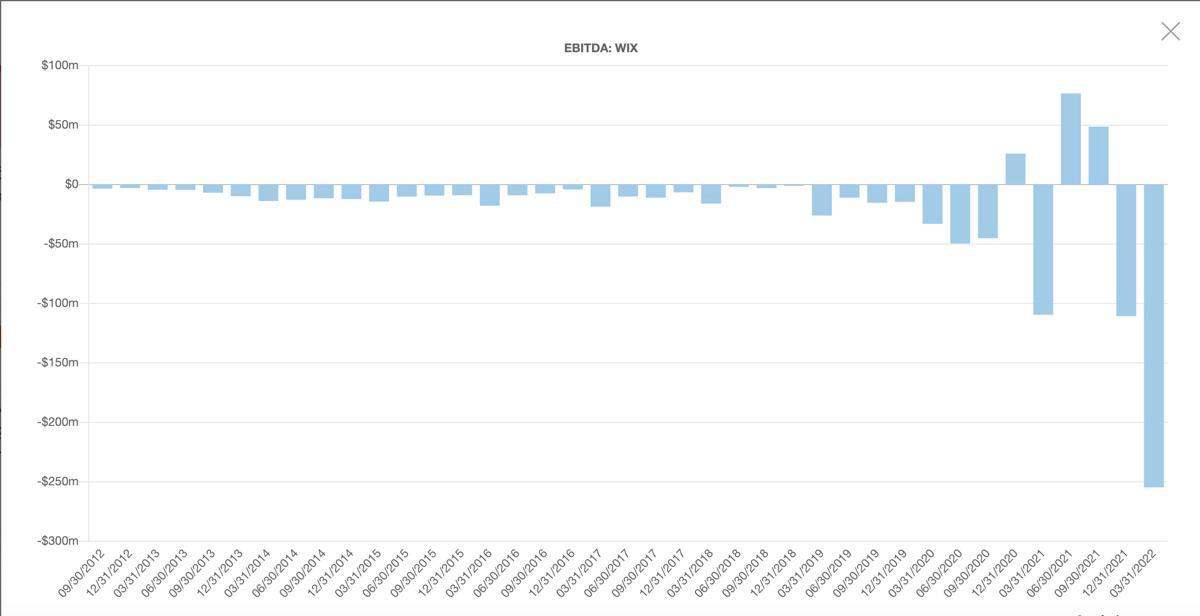

בגרף כאן למעלה ניתן לראות שEbitda (רווח לפני ריבית, מיסים, פחת והפחתות) הוא לא דבר שבשגרה, כאשר רק ב3 רבעונים מאז 2012 דיווחה החברה על EBITDA חיובי.

עכשיו, אם נוסיף לכך את המצב המאקרוכלכלי, החשש ממיתון והאטה כלכלית, עליות הריבית שלא מטיבות עם חברות במיוחד כמו וויקס (צמיחה), חברות שמתחילות לצמצם הוצאות ופוגעות באפשרות של וויקס להכניס כסף ועוד, אפשר להבין למה האגח של ויקס נותן תשואה גבוהה.

אז מה אתם חושבים? ויקס תצליח לעמוד בהתחייבות הגדולה?

- 10.אני 20/07/2022 09:26הגב לתגובה זובסופו של יום. צמיחה לא מעניינת אם אתה לא יכול להפוך אותה לרווח. וויקס צמחה 13% וההפסד צמח מאות אחוזים.

- 9.ג׳רמי 19/07/2022 16:48הגב לתגובה זואין זכר לזה באינטראקטיב ברוקרס. אג״ח אחרים אני דווקא מוצא.

- 8.מבין 18/07/2022 08:49הגב לתגובה זותמכרו את הבתים והדירות כל אחד ב50 מיליון שקניתם מכספינו!!

- 7.חח 18/07/2022 06:53הגב לתגובה זויותר קל לבנות אתר מhtml נקי ומן הסתם זול

- 6.ק' 17/07/2022 21:06הגב לתגובה זוהמוצר של וויקס. הוא פתרון זול לטווח הקצר, זה בדיוק מה שעסקים מחפשים כשאין מזומנים זמינים.

- 5.מאמין מאד שתצליח . נדע בקרוב (ל"ת)שי לפידות 17/07/2022 17:37הגב לתגובה זו

- 4.אלדר 17/07/2022 16:38הגב לתגובה זואולי הם יתחילו לנחות ולהבין את השווי האמיתי שלהם. תמונת המנכ"ל חוגג עם הויסקי צריכה להתחלף במים פושרים לכל היותר.

- 3.האגח נסחר סביב תשואה 5.5 תתאפסו על החיים שלכם (ל"ת)נו באמת 17/07/2022 15:36הגב לתגובה זו

- 2.יוסי אליהו 17/07/2022 15:26הגב לתגובה זוגם החברה לא מאמינה ביכולת הפרעון שלה כי עובדה שלא עושה רכישה עצמית.

- 1.שמוליק 17/07/2022 14:05הגב לתגובה זומהסוג של החברות שאף פעם לא ירוויחו - רק יבזבזו את הכסף של המשקיעים