תביעה נגד דירקטוריון ישראכרט: "נזק למשקיעים של 1.5 מיליארד שקל"

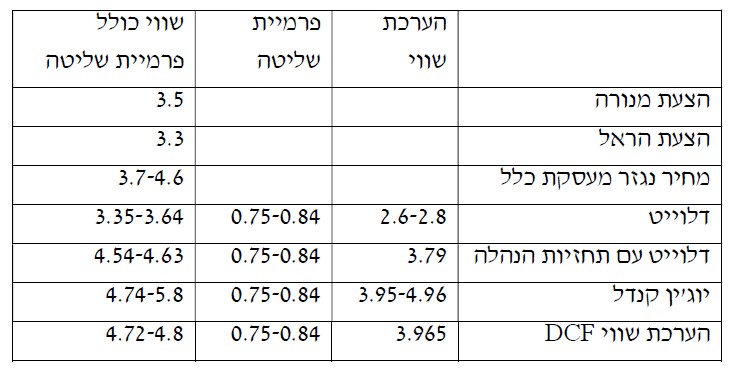

ההצעה הראשונה של הראל לרכישת ישראכרט הייתה נמוכה מדי. זה ברור לכולם. עובדה - מיד אחר כך מנורה הגישה הצעה גבוהה יותר, הראל הגישה הצעה נוספת, מנורה ענתה עם הצעה משלה, וכך זה נמשך פעם נוספת - כאשר לבסוף אתמול הצביעו בעלי המניות של ישראכרט למכור את החברה לחברת הביטוח הראל ב-3.3 מיליארד שקל. בעקבות התחרות בין חברות הביטוח, מניית ישראכרט השלימה זינוק של 40% תוך שלושה חודשים. אבל האם גם 3.3 מיליארד שקל זו הצעה נמוכה מדי? כבר בחדש שעבר הזהירו עורכי דין שיכול להיות כאן ניגוד עניינים לאינטרסים של חלק מבעלי המניות. מעבר לכך, יש לא מעט טענות על כך שמאחר שישראכרט צופה רווח של 450-510 מיליון שקל בעוד 3 שנים, אז הערכות השווי של דלויט וגם של יוג'ין קנדל בעצם מעריכות נמוך מדי את ישראכרט (למשל כאן).

כעת, זה הופך לתביעה רשמית נגד החברה - האם דירקטוריון ישראכרט ישראכרט 1.26% פעל במהירות כדי למכור את החברה להראל הראל השקעות 1.84% , למרות הצעות טובות יותר בשוק, תוך כדי שחברי הדירקטוריון פועלים לטובתם האישית? כך טוענים שני תובעים, משקיעים פרטיים בישראכרט, מאיר משולם ובר בראז, בתביעה שהגישו כעת לבית המשפט המחוזי בת"א, נגד החברה וחברי הדירקטוריון. על פי כתב התביעה, "נגרם נזק כלכלי משמעותי לבעלי המניות בישראכרט, שכן עסקת המיזוג רחוקה מאוד מלשקף אה שוויה ההוגן של החברה", כאשר "תוך פחות מ-24 שעות ממועד הגשת הצעתה השנייה של מנורה - שייחסה לישראכרט שווי כולל של 3.2 מיליארד שקל, כבר הספיק הדירקטוריון להסיק כי עסקת המיזוג עם הראל, ששיקפה לישראכרט שווי של 2.934 מיליארד שקל בלבד - דווקא היא שתומכת בשוויה ההוגן של החברה".

תזמון מוצלח, יום אחרי העסקה הגדולה בניו מד, אנחנו משוחחים עם עידן וולס, מנכ"ל דלק, יוסי אבו מנכ"ל יספר על החברה והחזון ולא רק הם - שורה של מנכ"לים מובילים במשק ומנהלי השקעות בכירים - בואו לשמוע את המומחים מחר בבניין הבורסה.

לדבריהם, למרות "חובתם בדין ובפסיקה, ולמרות קיומן של שתי הצעות מתחרות, חברי דירקטוריון ישראכרט נמנעו מלשאת ולתת עם מנורה או עם מציעים אחרים לצורך השאת התמורה לבעלי המניות - ואף נקטו שורה ארוכה של צעדים שנועדו לסכל את הצעת הרכש, וזאת, עקב עניין אישי מהותי שלהם באישור המיזוג. דירקטוריון ישראכרט נקט בצעדים תפוזים ותמוהים אשר "נעלו" את החברה הלכה למעשה בעסקת המיזוג, ואף זימן בבהילות אסיפה כללית מיוחדת של בעלי המניות לצורך אישור עסקת המיזוג - וקבע שהיא תתקיים במועד המוקדם ביותר האפשרי, "כשמדובר במועד ש"סיכל דה-פקטו את הצעת הרכש של מנורה" כותבים התובעים באמצעות עו"ד ארז חסון ועו"ד גד ליבמן.

התובעים גם מאשימים את דירקטוריון ישראכרט כי בעוד בעסקת מנורה היה לדירקטוריון 'תמריץ שלילי' הרי שבעסקת הראל היה להם תמריץ חיובי: "הזימון לאסיפה הכללית המיוחדת, שהיה חלקי, פגום ומוטעה כשלעצמו, עסקת המיזוג כללה בין היתר תגמול מיוחד וחריג לדירקטורים ונושאי-משרה בישראכרט, אשר דרש עריכת תיקון במדיניות התגמול של ישראכרט באופן שייטיב עם הדירקטוריון וזאת בניגוד להצעת הרכש המיוחדת, שלא כללה אף הטבה לדירקטורים, ושאף יכולה הייתה להוביל להחלפתם, תוך שיספגו באופן טבעי נזק כלכלי עקב כך". הם מסכמים כי בעקבות הפרת החובות לכאורה של דירקטוריון ישראכרט בצורה "שערורייתית" גרמו חברי הדירקטוריון לבעלי המניות "נזק משמעותי".

על פי כתב התביעה, בעקבות עסקת המיזוג עם הראל יואצו מועדי ההבשלה של התגמולים ההוניים (כסף מזומן) של הדירקטורים בישראכרט, וכן יוקצו לדירקטורים מניות חסומות בשווי של עד 1.4 מיליון שקל, וכן תירכש פוליסת אחריות דירקטורים ונושאי משרה וכי מדובר ב"תגמול חריג", שכן "הענקתו לא הייתה אפשרית לפי מדיניות התגמול הקיימת בישראכרט". עוד הם כותבים כי הראל כבר דיווחה ש"עלות התגמול" לחברי הדירקטוריון "בתוספת תשלומי בונוס והקצאת אופציות נוספות לעובדי ישראכרט ונושאי משרה בה תוכל להצטבר עד ל-180 מיליון שקל".

כמה משמעותי הנזק לכאורה למשקיעים של ישראכרט? על פי הערכת שווי של גילעד מנו מ'מאקרו פיננסים', שצורפה לתביעה השווי של ישראכרט צריך להיות 4.71 עד 4.8 מיליארד שקל וזאת כאשר דירקטוריון ישראכרט אישר את המכירה להראל בשווי נמוך בהרבה. לדברי מעריך השווי, "על פי הערכתנו השמרנית - שוויה של ישראכרט עומד על 3.96 מיליארד שקל" ולכן "הנזק שנגרם לבעלי המניות מוערך על ידינו ב-1.4-1.5 מיליארד שקל, המגלם נזק של 7.06-7.51 שקל למניה".

מנו מדבר על "כשלים וסתירות פנימיות קשות" שנפלו בהערכת השווי של דלויט, בנוגע למשתנים במודל DCF המשפיעים באופן מהותי ביותר על הערכת השווי - הערכות לגבי מחיר ההון של החברה, הערכות לגבי שיעור הצמיחה של החברה, הערכות לגבי הרווח הנקי העתידי, שגם סותרות את הערכות הנהלת ישראכרט".

לדברי מנו, דלויט גם לא התייחסו ל"פרמיית השליטה" בניגוד לפסקי דין בנושא. לדבריו "פרמיית השליטה בישראל עומדת על 27%-30% מההון העצמי של החברה, השווה במקרה של חברת ישראכרט לכ-750-840 מיליון שקל". והוא מוסיף כי גם "בהתאם לשיטת המכפילים (מכפיל רווח. נ"א) שווי חברת ישראכרט עומד על 3.7-4.6 מיליארד שקל" והוא מציין שאחרי שמוסיפים את פרמיית השליטה אז גם על פי ההערכות של דלויט (עם התיקון שלו) החברה הייתה אמורה להימכר במחיר של לפחות 4.5 מיליארד שקל.

ומה באשר לחוות הדעת של פרופ' יוג'ין קנדל? לדברי מנו חוות הדעת של פרופ' יוג'ין קנדל אינה מבוססת על מודל ה-DCF וסותרת את הפסיקה, בכך שהיא עושה שימוש בשווי השוק ו/או בהערת השווי של דלויט, אשר כאמור נפלו בה פגמים מהותיים, ביניהם שהיא ללא תוספת פרמיית שליטה".

מישראכרט נמסר בתגובה: "ככל שאכן תוגש תביעה נגד החברה לגבי אישור העסקה, אנו סבורים כי כל הטענות שיועלו בה ידחו מכל וכל".

יצוין כי גם הפניקס הגישה בשבוע שעבר תביעה נגד ישראכרט על 120 מיליון שקל. הסיפור שם שונה - הפניקס, חברת ביטוח מתחרה להראל ומנורה, תכננה לחבור לישראכרט לספק אשראי לציבור. אבל ההסכם בוטל ומאחר שישראכרט עתידה להירכש ע"י הראל - הפניקס תישאר בלי כלום (להרחבה).

- 6.תביעה נגד ארז ויגודמן (טבע) תמיד תהיתי איך זה לא קרה (ל"ת)שרון 29/03/2023 10:14הגב לתגובה זו

- 5.שי 28/03/2023 16:03הגב לתגובה זועוד,20% למחיר מעל הראל ורכישת 50% ממניות ישראכרט ואז בעלי המניות ימכרו למנורה

- 4.שאולי 28/03/2023 14:49הגב לתגובה זוניראה ממש הוגן לתבוע את הנזק ומקווה שבית המשפט יפסוק כך ויטל את הקנס על ישראכרט אז נמתין וניראה

- 3.תביעה נגד יושב ראש ההסתדרות על נזקי השביתה הפראית (ל"ת)כפפה להרמה 28/03/2023 14:36הגב לתגובה זו

- 2.משקיע מנוסה 28/03/2023 14:33הגב לתגובה זואם מנורה תציע לרכוש,100% ממניות ישראכרט הציבור ישמח למכור. הראל קונה 100% מנורה רק 32%, לא רוצה להישאר שותף של מנורה בישראכרט!

- 1.הלוחש 28/03/2023 13:58הגב לתגובה זוהערכת השווי שהם מציינים לא קשורה למציאות