טבע מדווחת על הצלחה בניסויים לטיפול המשותף עם סאנופי, המניה מזנקת ב-18%

טבע טבע -0.79% מדווחת על תוצאות חיוביות בניסויים הקליניים לטיפול המשותף עם סאנופי במחלות מעיים דלקתיות, Duvatikug. טבע העריכה בעבר כי גודל השוק הפוטנציאלי של התרופה המיועדת לאוכלוסייה של 10 מיליון אנשים בעולם, הוא 28 מיליארד דולר.

בשיחת המשקיעים, ציינו מנהלי החברה, כי התוצאות מעידות שהטיפול המשותף הוא הכי טוב בשוק מבין המתחרים. עוד הם ציינו, כי בשלב הבא, טבע צפויה לקבל 600 מיליון דולר בהתאם לעמידה בתנאי דרך ועוד 400 מיליון דולר נוספים עם השקת הטיפול. סכומים אלה, לא צפויים להתבטא בתחזית השנתית של החברה, שכן היא נמנעת מלהציג תשלומי אבני דרך בתחזיותיה.

500 מיליון הדולר שקיבלה טבע מראש יוכרו כהכנסות בצורה של 250 מיליון דולר עבור כל מחלה (קוליטיס כיבית וקרוהן).

בעקבות התוצאות החזקות מניית החברה מזנקת במסחר בתל אביב ומתקרבת לרף 20 הדולר למניה, הנתון הגבוה ביותר מזה 5 שנים.

גרף מניית החברה ב-5 השנים האחרונות

תוצאות מעולות בניסוי

במסגרת הניסוי נצפתה רגרסיה בקרב 36%-48% מתוך חולי קוליטיס כיבית (Ulcerative Colitis) שנבדקו, לעומת רגרסיה בקרב 20% שטופלו בתרופת פלסבו. תוצאות דומות נצפו גם בקרב חולי קרוהן, כש-26%-48% מהמטופלים חוו רגרסיה (בהתאם למינון שקיבלו), לעומת 13% מהמטופלים שקיבלו תרופת פלסבו. טבע ציינה כי באופן כללי, אפקטיביות הטיפול הייתה עקבית בכל תתי-הקבוצות, וכי את התוצאות המפורטות היא תציג בכנס מדעי בשנת 2025.- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- המלצת המערכת: כל הכותרות 24/7

תוצאות הניסוי של טבע; מימין: התוצאות בחולים עם קרוהן, משמאל: התוצאות בחולים עם קוליטיס כיבית

טבע כבר קיבלה כאמור סכום של 500 מיליון דולר מסאנופי שהתחייבה, להעביר תשלומים נוספים של עד 1 מיליארד דולר, בהתאם לעמידה באבני דרך בניסוי, כאשר לפי ההסכם השתיים יתחלקו ברווחים ובהוצאות הפיתוח באופן שווה.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

טבע דיווחה לפני מספר חודשים שהניסוי מתקדם מהר מהצפוי וכי היא תדלג על שלב ניתוח הביניים ותעבור לשלב 3 בניסוי הקליני, שאת התוצאות שלו היא כאמור פרסמה היום. חשוב לציין שהטיפול עדיין לא מאושר אבל, מדובר בתוצאות חיוביות לשלב מתקדם בניסויים.

"התוצאות עלו על הציפיות שלנו, ואני נרגש מאד ונפעם מהפוטנציאל של duvakitug לעזור לטפל ולשפר באופן משמעותי את איכות החיים של אנשים החיים עם מחלות מעי דלקתיות (IBD)", אמר ד"ר אריק יוז, ראש המו"פ הגלובלי והמנהל הרפואי הראשי בטבע. "תוצאות חיוביות אלו מדגישות ומחזקות את יכולתה של טבע לפתח ולהאיץ את הנגישות לתרופות חדשניות. אנו נרגשים להמשיך לשתף פעולה, בשלב הבא של הפיתוח, עם שותפתנו סאנופי, וברצוננו להודות לכל החוקרים ולמטופלים שהשתתפו במחקר זה".

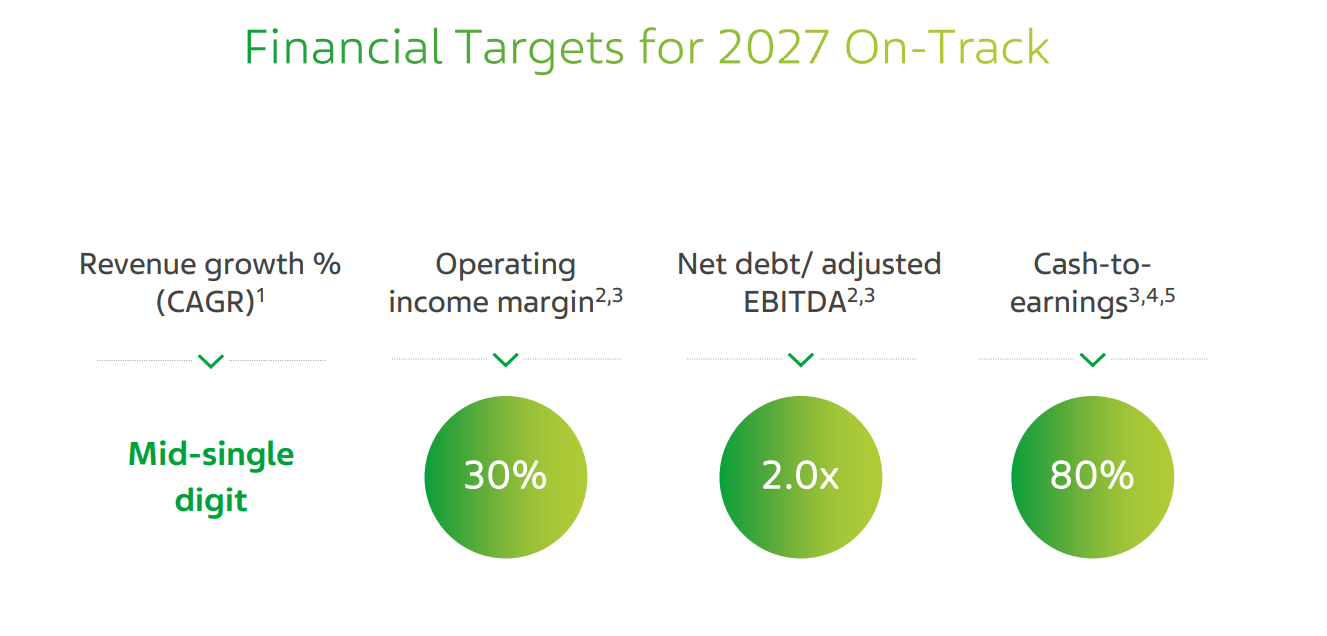

טבע גם ציינה כי היא נמצאת במסלול להגיע ליעדים שלה ל-2027: צמיחת הכנסות שנתית מצטברת בשיעור חד ספרתי בינוני, רווחיות תפעולית של 30%, יחס חוב-EBITDA מתואם של 2 ויחס תזרים מזומנים לרווח של 80%.

"תוצאות חסרות תקדים אלו מראות ש duvakitug עשוי להוות את 'השלב הבא' בטיפול בקוליטיס כיבית ובמחלת קרוהן. אם ההשפעה תימשך בעוצמתה זו גם בשלבים הבאים, אנו מאמינים שתהיה לנו תרופה ייחודית ומובחנת עבור המתמודדים עם מחלות מעי דלקתיות (IBD) שזקוקים בדחיפות לאפשרויות טיפוליות חדשות", אמר ד"ר הומן אשרפיאן, סגן נשיא בכיר וראש המו"פ בסאנופי. "תוכנית duvakitug ושותפות זו מדגישות את האסטרטגיה של Sanofi ללכת בעקבות המדע, לזהות ולקדם במהירות תרופות פורצות דרך עבור חולים".

המתחרות העיקריות בתחום הן מרק שנכנסה לתחום דרך רכישת פרומתיאוס ב-10.5 מיליארד דולר וחברת Roche שנכנסה אליו דרך רכישתה של Telavant ב-7 מיליארד דולר. שתי החברות כבר דיווחו על תוצאות חיוביות בניסויים שלהן.

הטיפול מבוסס על נוגדן שפועל לחסימת החלבון TLA1 שתורם להפתחות של מחלות דלקתיות במערכת העיכול והניסוי נערך בקרב כ-240 מטופלים. אחת מהתכונות הבולטות של התרופה היא היכולת שלה לפעול באופן סלקטיבי: היא חוסמת את הקולטן DR3, שאחראי על תהליכים דלקתיים במעי, אך אינה פוגעת בקולטןDcR3, האחראי על מנגנונים טבעיים לשמירה על האיזון במערכת החיסון.

בזכות המבנה המדויק שלה, דובאקיטוג מצליחה להציע טיפול עוצמתי אך ממוקד, עם פחות תופעות לוואי בהשוואה לטיפולים קיימים. בנוסף, הנתונים מראים כי אצל מרבית החולים, הטיפול נשמר היטב לאורך זמן, עם שיעור נמוך מאוד של נוגדנים נגד התרופה, מה שמחזק את הסיכוי ליעילות ממושכת.

- 7.לרון 18/12/2024 10:49הגב לתגובה זומחלות מעיים דלקתיות וCHRON בראשן אינן קיימות ונפוצות כ'כ ששוות עלייה כזו בבורסה,טבע תרד ל 16$ לא המלצה

- 6.רפאל 17/12/2024 21:02הגב לתגובה זובזמנו כבר אמרתי לאיזה שער תגיע בעתיד פה היום אמרו 60$ 70$ ואני יודע שיותר.....כמובן גם עיניין של זמן וסבלנות ....

- 5.לא לשכוח חברים יקרים 17/12/2024 17:22הגב לתגובה זוהעירו לי שזאת בעיה אם יהיה ספליט וכו. אז בעיה של הנכדים נקווה שיתנו דיבידנד

- 4.

- 3.בככ 17/12/2024 16:10הגב לתגובה זוהיא פשוט פח אשפה יש לה לפחות ל50 דולר להגיע שנה הבאה

- לפחות ל 5 דולר עוד פחות מחצי שנה (ל"ת)טאא 17/12/2024 16:30הגב לתגובה זו

- 2.שלב 2, לא 3 (ל"ת)גיל 17/12/2024 15:20הגב לתגובה זו

- 1.ניפגש ב70$ (ל"ת)הכיוון למעלה 17/12/2024 14:57הגב לתגובה זו

- מדוייק.. טבע כסף על הרצפה (ל"ת)משקיע ותיק 17/12/2024 15:15הגב לתגובה זו

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.