קופת גמל להשקעה עדיפה על קרן נאמנות - הנה הסיבות

"אני רוצה להשקיע ב-S&P 500, האם כדאי בקרן נאמנות או בקופת גמל להשקעה?"

אנחנו מקבלים שאלות בסגנון הזה בחודשים האחרונים על רקע העלייה בכספים המועברים להשקעה במדד האמריקאי. לא ניכנס לכדאיות ההשקעה במדד, רק נזכיר שמדובר אומנם במדד שמפוזר על פני 500 חברות בולטות בשוק האמריקאי, אבל הוא לא מפוזר על פני מניות ברחבי העולם, בפיזור הריאלי, והוא לא כולל כמובן אג"ח. הסיכון בו גם גדל, וכן - גם הסיכוי.

השקעה ב-S&P 500 באם אתם רוצים שתהיה לכם אפשרות להנזיל את ההשקעה אפשרית בקרנות נאמנות - קרנות מחקות וקרנות סל אבל גם בקופות גמל להשקעה. בדומה לקרנות הנאמנות גם קופות הגמל להשקעה הן נזילות, אך יש להן יתרון מובנה שהופך אותן לאטרקטיביות יותר מהקרנות במסלול זה, אשר נוגע למיסוי עליהן (הרחבה בהמשך). מנגד, החיסרון הוא שאתם יכולים להשקיע בשנה עד 79 אלף שקל (לכל אחד מבני המשפחה). בכל אופן, תמיד ניתן לנצל את יתרון המיסוי, ואם תרצו חשיפה גדולה יותר למדד ה-S&P תשקיעו בקרנות נאמנות.

היתרון שגורם לקופת גמל להשקעה לנצח את קרן הנאמנות

בקופת גמל להשקעה ניתן לנייד את כספי החיסכון באפיק בין מסלולי השקעה שונים מבלי לייצר אירוע מס. לצורך הדוגמא, נניח שהשקעתם 200 אלף שקל בקרן נאמנות במסלול S&P 500 והרווחתם לאורך השנים 100 אלף שקל וכעת אתם רוצים להוריד חשיפה ולעבור למסלול סולידי. תצטרכו לשלם מס במימוש של 25 אלף שקל (25%) ואחר כך לרכוש קרן סולידית בסכום של 175 אלף שקל.

אבל, אם הייתם משקיעים את הסכום בקופת גמל להשקעה שעוקבת אחרי ה-S&P 500 והייתם רוצים להוריד חשיפה, כל מה שהייתם צריכים לעשות זה לעבור לקופת גמל סולידית (יש מבחר גדול) והמעבר הזה לא היה מחויב במס. כלומר היה לכם 200 אלף שקל בקרן הסולידית.

זה לא הכל - אם תרצו לחזור לקרן S&P, בקופה זה פשוט ובלי אירוע מס, בקרן שוב תצטרכו להפריש למס. מקבלים כאן דחיית מס שהיא בעצם יכולה להיות כמעט אינסופית, ודחיית מס פרקטית היא חיסכון במס. יש הבדל ענק בין לשלם מס עוד 10 שנים או היום, בשיעורי המסים מלמדים שדחייה כזו, משמעותה תשלום של שיש עד חצי מהמס הנדרש.

- גם בתקופה של זעזועים חשוב לזכור - בטווח הארוך המניות מנצחות

- קרנות הפנסיה בפברואר - מי אכזב ומי כיכב?

- המלצת המערכת: כל הכותרות 24/7

מעבר לכך, ניתן להפוך את הסכומים בקופה לקצבה שוטפת בלי מס או עם מס נמוך יחסית כשמגיעים לגיל 60, תלוי בהיקפי הסכומים ופרמטרים של החוסך.

כשעושים חשבון גס ומבינים שחוסכים ממשים כמעט מדי שנה את התיק קרנות שלהם מספר פעמים (בין פעם לפעמיים), מבינים שהתנהלות דרך קופות גמל להשקעה עדיפה. אבל צריך לזכור את דמי הניהול - על היתרון הגדול הזה אתם משלמים לגופים המוסדיים כ-0.6% של דמי ניהול, בעוד שדמי הניהול הפרקטיים בקרנות נאמנות הן סביב 0.1%. עדיין זה שווה את העלות.

דירוג ביזפורטל - מי הציג את התשואות הטובות ביותר?

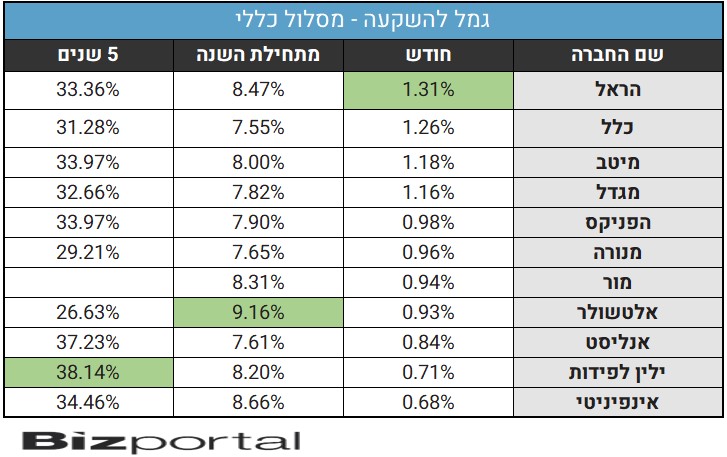

מבדיקת ביזפורטל לחוד שאוגוסט עולה כי הראל השיגה את התשואה הטובה ביותר במסלול הכללי - 1.31% בחודש אוגוסט. כלל היתה שנייה במסלול הכללי שהוא המסלול הגדול ביותר (בדומה לקרנות ההשתלמות) ומחלק את הנכסים בין מניות - כ-40% לאגרות חוב - כ-60% ומטה. מתחילת השנה - אלטשולר מובילה עם תשואה של 9.16%. מה שמעניין מאוד הוא הנתון של אנליסט - מובילה בהשתלמות, אבל מפגרת מאוד בקופות הגמל להשקעה - במקום הלפני אחרון.

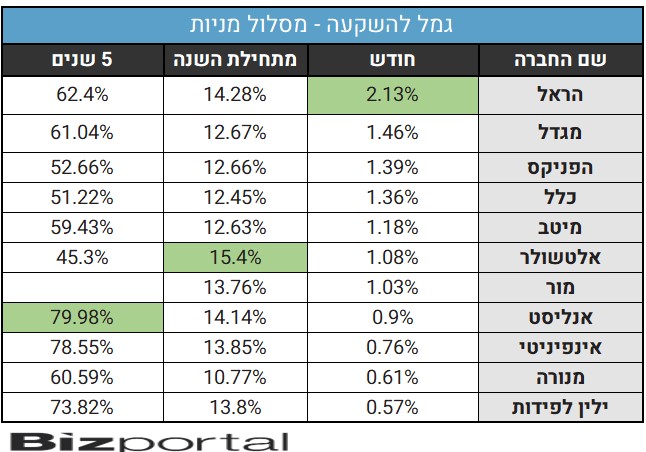

גם במסלול המנייתי הובילה בחודש אוגוסט הראל עם תשואה של 2.13%. אלטשולר שחם מובילה מתחילת השנה עם תשואה של15.4%. ההבדל בתשואות בין הגופים בחודש אוגוסט מיוחס לפערים במשקל בין השוק המקומי להשקעה בוול סטריט. חברות הביטוח במשקל גבוה יותר מאשר בתי ההשקעות בהשקעה מקומית ובחודש אוגוסט בדומה ליולי השוק המקומי היה מעל וול סטריט.

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

- 8.תשואבראקדברה 02/01/2025 13:05הגב לתגובה זוהסכום השנתי שניתן לשים בקופת גמל להשקעה מוגבל. בקרנות נאמנות ללא מגבלה.

- 7.הראל 30/09/2024 21:03הגב לתגובה זושם אוגוסט שנה 3 שנים 5 שנים מור השתלמות - מניות 1.07% 16.14% 18.07% 110.26% אנליסט השתלמות מניות0.78% 18.20% 22.71% 82.75% אינפיניטי השתלמות מניות0.94% 18.48% 32.50% 82.05% מור השתלמות - כללי 0.94% 10.28% 16.33% 54.92% מיטב השתלמות כללי 1.10% 10.23% 13.83% 40.04% אנליסט השתלמות כללי 1.22% 10.25% 15.77% 39.79% שם אוגוסט שנה 3 שנים 5 שנים מור גמל להשקעה - מניות 1.03% 16.23% 15.78% 94.91% אנליסט קופת גמל להשקעה מניות 0.87% 17.82% 21.94% 79.98% אינפיניטי גמל להשקעה מניות 0.76% 16.38% 32.09% 78.55% תבדקו תמיד בעוד מקומות ותסכלו רחוקקקק

- 6.לרון 24/09/2024 08:40הגב לתגובה זומשנים,ביבי כשר אוצר התמיל את הסאגה,מי שחושב על השקעה שייכנס לאתר קיפלינגר ויחפש ETF או משהו אחר המתאים לו,להישאר כאן למשקיע הסולידי=פחד אלוהים בלי שיש אלוהים!

- 5.עלות דמי ניהול בקופג להשקעה 0.6%לעומת 2-3%בקרן נאמנות (ל"ת)חיים 19/09/2024 21:11הגב לתגובה זו

- 4.דוד 19/09/2024 19:58הגב לתגובה זוקונים VOOמשלמים 0.03 אחוז דמי ניהול . זו הדרך להחשף לS&P500

- עדיין ההשקעה היא במט"ח עם כל העלויות בקניה ומכירה (ל"ת)ביאליק 20/09/2024 11:22הגב לתגובה זו

- 3.אורי 19/09/2024 19:18הגב לתגובה זובפדיון קופת גמל להשקעה לא תקבלו את הכסף למחרת היום, לוקח בערך שבוע. אף אחד לא נותן לכם אפשרות לבדוק באיזה יום בדיוק פדו את הכסף שלכם, אתם יודעים רק את היתרה של סוף החודש. מה עשתה הקופה עד לתאריך הפדיון? אין לכם אינפורמציה,ולא תוכלו לקבל. אם עשו טעות ,לעולם לא תדעו. במכירת ניירות ערך,תמיד תדע מה אתה מקבל.

- 2.שאול 19/09/2024 12:55הגב לתגובה זומכינים תיק השקעות לטווח ארוך, ועם השנים אוספים קצת רווחים וקונים איתם קרן סולידית כמו למשל קרן כספית.

- 1.ניר 19/09/2024 11:53הגב לתגובה זואחשב מסלול מחדש

") חיסכון (בעזרת AI)

חיסכון (בעזרת AI)הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

איך עובד המנגנון כיום ולמה הוא כל כך חשוב, מה האוצר רצה לשנות ואיך זה היה משפיע על החוסכים

ועדת הכספים אישרה הארכה נוספת של הוראת השעה במנגנון הבטחת התשואה בקרנות הפנסיה עד סוף 2028. זו דחייה משמעותית של הרפורמה שמשרד האוצר ביקש להחיל על חלוקת רשת הביטחון הממשלתית לחוסכים. התכנון המקורי היה להתחיל ביישום המודל החדש בינואר 2025, אך זה נדחה תחילה לינואר 2026, וכעת שוב - לתקופה ארוכה בשלוש שנים נוספות.

הבטחת התשואה מהווה רכיב מרכזי ביציבות המוצר הפנסיוני בישראל, במיוחד עבור חוסכים קרובים לפרישה או אלו שכבר נמצאים בשלב קבלת הקצבה. המנגנון מפחית את התנודתיות בשווקים ומאפשר לקרנות לספוג תקופות חלשות מבלי לגרום לזעזוע חד בגובה הקצבה החודשית. בעוד השיח הציבורי מתמקד בדמי ניהול ובתשואות, חשיבות ההגנה הזו אינה נופלת מהם כלל.

המנגנון הנוכחי החליף את האג"ח המיועדות שהבטיחו בעבר ריבית קבועה של 4.86% לחוסכים. מאז 2023, הכספים מושקעים בשוק ההון הפתוח, אך המדינה מתחייבת להשלים תשואה של 5.15% בשנה על כ-30% מנכסי הקרן, אם התשואה בפועל נמוכה מכך. זהו מנגנון המפחית משמעותית את הסיכון בתקופות חלשות בשווקים, ובולט במיוחד אצל מקבלי קצבה חודשית, שם היעד המרכזי הוא לצמצם תנודתיות ולמנוע פגיעה ישירה בקצבה.

האם יש באמת הבטחת תשואה? תלוי בגיל שלכם

החלוקה הנוכחית של ההגנה בין קבוצות הגיל נותנת עדיפות את הפנסיונרים, שמקבלים הגנה על כ-60% מהנכסים שלהם. אצל שאר החוסכים, ההגנה מתחלקת באופן שוויוני יותר. קיים כאן עיוות מסוים, שכן נראה הגיוני שחוסך בן 30 יקבל פחות הגנה מחוסך בן 62, אך המנגנון הנוכחי מנסה לאזן בין הצרכים השונים של כל קבוצות הגיל.

- חושבים להתחיל להשקיע בשוק ההון ולא בטוחים מתי? פשוט תתחילו

- לבחור שלא לבחור: הטעות הגדולה ביותר של החוסך הישראלי בשנת 2025

- המלצת המערכת: כל הכותרות 24/7

האוצר קידם מודל שבו רק חוסכים מעל גיל 60 היו מקבלים הבטחת תשואה מוגדלת, עם הגנה על 40% מהחיסכון, בעוד חוסכים צעירים יותר היו נשארים עם הגנה נמוכה משמעותית. הבעיה המרכזית היא מבנית: במסלול השקעה אחד, כל העמיתים מחזיקים באותו סל נכסים בדיוק, ולא ניתן לתת השלמת תשואה שונה לאנשים שונים באותו מסלול.