שיכון ובינוי "לא שוללת" קנייה עצמית של אג"ח; "הרווח לא מייצג, עוד שנה שנתיים נתחיל להרוויח יפה מאוד"

"הרווח בשנה האחרונה וגם בשנה שעברה פשוט לא משקף את הרווח הסטנדרטי שלנו. גם בשנה שעברה הייתה הפחתה, אבל אנחנו עושים תהליכים שלא עשו פה שנים - סדר וניקיון, התמקדות וסגירה של פעילויות לא מספיק רווחיות. נכון שבטווח הקצר זה פוגע ברווחים אבל אלה שינויים משמעותיים מאוד שיביאו תוצאות יוצאות דופן בשנים הקרובות. אחנו משלמים בטווח הקצר כדי להשיא ערך בטווח הארוך" כך אומר עמית בירמן, משנה למנכ"ל ומנהל הכספים הראשי של חברת שיכון ובינוי שיכון ובינוי -3.79% , בראיון לביזפורטל אחרי הדוחות לשנת 2022. "הרווח שרואים עכשיו לא משקף את הרווחיות הנורמלית שלנו."

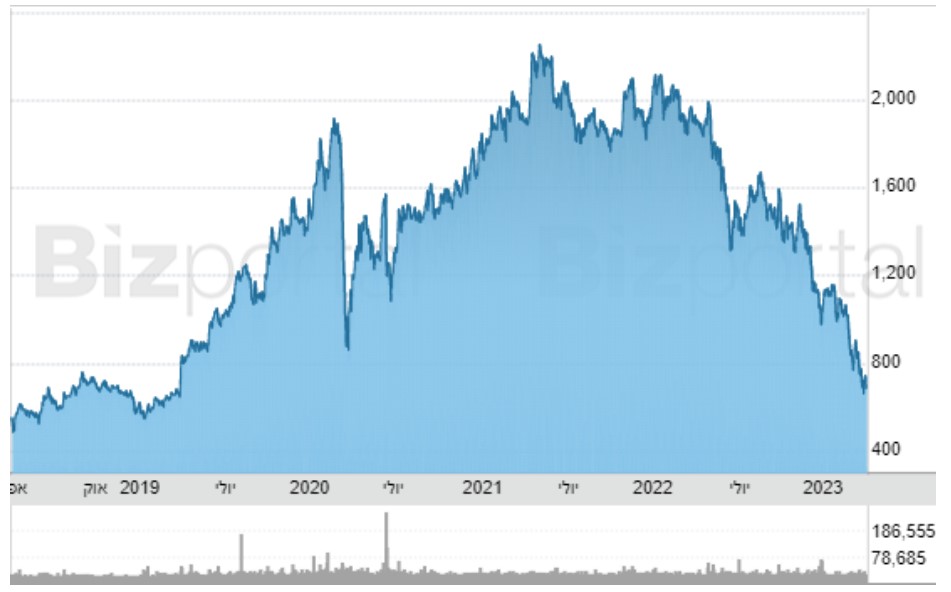

מניית שיכון ובינוי צללה בשנה האחרונה ב-64% והיא נסחרת כעת במחיר של 6.9 שקלים למניה ושווי שוק של 3.3 מיליארד שקל. ברבעון הרביעי החברה הפסידה 112 מיליון שקל, כ-150 מיליון בגלל הפסדי שיערוכי נדל"ן בפרויקט דיור להשכרה בבן שמן וכן בפרויקט BOT בקולומביה. בשנת 2022 כולה החברה הרוויחה 84 מיליון שקל (ירידה לעומת 115 מיליון בשנת 2021 - לדוחות לחצו כאן. בנטרול הפסדי השיערוך הרווח היה עומד על 230 מיליון שקל). אבל תשואות האג"ח נמצאות ברמות של 8-10%, והמניה מחקה 64% במהלך 12 החודשים האחרונים - השוק חושש. הנה גרף המניה (למעבר לעמוד המניה):

"אנחנו עושים פעולות, כולל יציאה מפעילויות לא רווחיות באפריקה כך שבעוד שנה-שנתיים החברה תיראה אחרת גם באפריקה וכמו כן נתחיל להרוויח יפה מאוד בארה"ב. אנחנו מניחים ששיעור הרווחיות יעלה בפרויקטים של סולל בונה, עם התקדמות העבודה. אלה פעולות שעכשיו אנחנו סובלים מהן בדוח רווח והפסד אבל יתחילו להניב תוצאות תוך שנה-שנתיים. בחברת תשתיות מדובר בסייקל שהוא קצת ארוך" אומר בירמן.

- מנכ"ל חלל: "בעלי המניות קיבלו הטבה, אני אופטימי לגבי העתיד"

- מנכ״ל אאורה: ״הביקוש אצלנו אמיתי, לא פלופ״

- המלצת המערכת: כל הכותרות 24/7

למרות התוצאות החלשות, הצבר של החברה עלה לשיא של 22.8 מיליארד שקל. מה צפי הרווחים על הצבר, האם אתם מצפים לרווחיות מקובלת, מעל או מתחת?

"זו שאלה מצוינת. חלק משוק ההון לא מבין שצבר גדול לא בהכרח אומר שהמצב טוב, כי הרי יכול להיות שהוא צבר הפסדי או לא רווחי. אצלנו לעומת זאת יש גידול משמעותי בצבר רווחי של הפרויקטים כמו אופק רחב (הבסיס שמקימה החברה לצה"ל ליד רמלה. נ"א) וקריית המודיעין בנגב, מדובר בלקוח מצוין שהוא משרד הביטחון, ובמיוחד הגידול האחר, הענק, בצבר הוא בארה"ב בשיעורי רווח שהם הרבה מעבר למקובל בישראל".

על כמה מדובר?

בירמן אמנם לא יכול להגיד, אבל ניתן לשער שבישראל מדובר על כ-10% ובארה"ב במגה פרויקטים 12% עד 15%, ואולי אפילו 17% במקרים מיוחדים.

למה אתם לא מבצעים רכישה עצמית של אג"ח שלכם?

"אני לא שולל את זה בכלל. לא בטוח שלא נעשה את זה, אבל לפני כן אנחנו צריכים להיפגש עם תקבולים של מכירת נכסים".

למה תשואות האג"ח שלכם גבוהות, 8-10%? למעשה השוק לא מאמין לכם

"אני לא יודע למה התשואה גבוהה אבל פרקטית עיקר הכסף לפירעון האג"ח של שנת 2023 כבר הועבר לנאמן - ולמעשה מבחינתנו כבר הוא שולם".

למה יש לכם שחיקה ברווחיות הגולמית?

"שיעור הרווח הוא ממוצע משוקלל של שיעורי הרווח של כל הפרויקטים שבהם הכרנו מכירות באותה תקופה, ולכן הוא תלוי בתהליך המכירות של כל פרויקט בכל תקופה נמדדת. חוץ מזה על עבודות נוספות לפרויקטים מכירים מיד בהוצאות שלהם אבל לוקח זמן עד שאפשר להכיר בהכנסות שלהם ולכן יש הטיה של שיעור הרווחיות כלפי מטה בשלבים הראשונים של הפרויקט. מה שקורה לנו בפועל זה שיש מכירות משמעותיות בפרויקטים קריית התקשוב והמודיעין ומכיוון שאנחנו במחצית הראשונה של הביצוע אנחנו אנחנו שמרניים יותר בשיעור הרווח שאנחנו מכירים בו (שלא ייצא מצב שאנחנו מכירים ברווח ואז צריכים למחוק אותו). אני מעריך שבמחצית השנייה של ביצוע הפרויקט תהיה לנו ודאות טובה יותר לגבי אומדני ההוצאות וההכנסות של הפרויקט, שיעור הרווחיות יטפס כלפי מעלה.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

"בנוסף, בכל פרויקט יש שינויים תוך כדי הביצוע, גם כשאתה בונה בית, שינויים שצריך לעשות או שהלקוח מבקש. אבל קורה מצב, בפרט זו תופעה בפרויקטים של קבלנות מול המדינה, ששם מבצעים שינוי אבל הלקוח עוד לא אישר את החשבון שהוא משלם לך ואז בדוחות אתה רושם את ההוצאות אבל עדיין לא יכול להכיר בהכנסות עד שלא חתמו ולכן יש הטיה כלפי מטה של שיעור הרווחיות. בדרך כלל רק בסיום הפרויקט, לפעמים זה אף לוקח שנה או שנתיים אחרי סיום הפרויקט, מגיעים לחשבון סופי מול הלקוח, ואז יש לך פתאום 'בוסט' משמעותי בהכנסות והרווח. זה קרה לנו בשנה שעברה בת"א וזה קורה בכל פרויקט משמעותי שרק בסוף אתה מכיר בכל יתרת הרווח שנשארה לך מהפרויקט".

בוא נדבר על ארה"ב. למה אתם 'מסמנים' אותה כיעד הבא שלכם?

"ארה"ב זה הדבר האסטרטגי הבא. אנחנו מעבירים את מרכז הכובד לארה"ב וברמה האסטרטגית אנחנו הולכים להגדיל מאד מאוד את הפעילות שם. הפוטנציאל בארה"ב הוא בלתי מוגבל מבחינת הגודל ואני חושב ששוק ההון מפספס ולא מבין את ההיקפים והפוטנציאל. יש תוכנית פדרלית, של ביידן, של טריליון דולר להשקעה בתשתיות בארה"ב כי התשתיות שם במצב נורא ואיום וזה המקום בו אנחנו כבר נמצאים ומבוססים. יש לנו צבר של כמעט 2 מיליארד דולר בארה"ב בשיעורי רווחיות כאמור יפים בהרבה מישראל, ואני מאמין שתוך כמה שנים נהיה יותר אמריקאיים מאשר ישראלים.

"אנחנו כרגע מחזיקים בשני פרויקטי PPP (זכיינות, שת"פ של חברה פרטית עם מדינה. נ"א), זכינו בשני פרויקטי התשתיות הגדולים בארה"ב, יחד עם השותפים: 'פארגו' תעלת ענק של 50 מייל להסטת שלגים כדי להגן על העיר שבצפון דקוטה, וסגרנו פיננסית 1.7 מיליארד דולר והתחלנו את העבודות בפרויקט הגשרים בפנסילבניה. זו פעם שניה שאנחנו עושים את זה בארה"ב ואנחנו נחשבים שחקן זכיינות מליגת העל בארה"ב ונראה לי ששוק ההון מפספס את זה.

היכן באפריקה תישארו בכל זאת?

- 4.מומו 31/03/2023 07:36הגב לתגובה זונכשלנו בכל מה שעשינו.טעות אסטרטגית באפריקה הפרוייקטים גדולים במחירי הפסד.אנחנו מתפללים שבאר"ב נצליח יותר טוב.מתי? אלוהים גדול נניח עוד שנתיים.השוק ממש טיפש בקשר לאגחים אבל אנחנו לא קונים סחורה פגומה ולכו לא הרכוש אגחים אלא נמשיך להפסיד בפרוייקטים הזויים

- 3.דעה 30/03/2023 23:15הגב לתגובה זוהמדינה הזו בדרך להידרדרות. בינתיים רק הריבית משפיע, אבל הם התחילו אין ספור מלחמות עולמיות שהם יצרו, זה יתהפך עליהם, גם כך הדומיננטיות עברה צד.

- 2.סתם תוהה 30/03/2023 19:26הגב לתגובה זושילך לקנות נדלן של חברים ומשפחה בכסף של אבא שלו..

- 1.משה 30/03/2023 17:52הגב לתגובה זוברגע שהוא שם את הבניה בארה"ב כיעד אסטרטגי ,אני לא רואה את שיכון ובינוי מתאוששת לפחות בשנה הקרובה . השוק שם ממשיך לדמם וימשיך לדמם .

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.