מיטב דש: עליית מחירי הדירות צפויה להתמתן

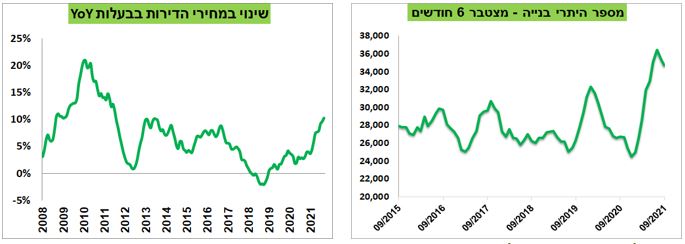

אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב דש מעריך כי העלייה במחירי הדירות בישראל צפויה להתמתן בשנה הקרובה. זאת על רקע, שורה של גורמים אשר עשויים להשפיע ולהעיד על התמתנות וביניהם צעדי הממשלה והירידה בכמות רכישות הדירות מצד צעירים.

בואו לבחור את איש השנה שלכם: דירוג אנשי השנה של ביזפורטל יוצא לדרך - הצביעו והשפיעו (להצבעה לחצו כאן)

על פי זבז'ינסקי, העלאת מס רכישה צפויה להוריד קניות המשקיעים, כפי שקרה אחרי מהלך דומה ב-2015. בנוסף, הממשלה מזרזת משמעותית שיווק קרקעות. מספר היתרי בנייה בחודשים אפריל-ספטמבר עלה ב-30% לעומת התקופה המקבילה ב-2019. מחירי הדירות עלו בשנה האחרונה ב-10.3%, כשמאז 2010 קצב עליית מחירי הדירות נבלם ברמות של כ-10%.

- סקר הלמ"ס: לראשונה מאז תחילת המלחמה ציפיות חיוביות לתיירות הנכנסת

- מדד המחירים באוקטובר עלה ב-0.5%; מחירי הדירות ממשיכים לרדת

- המלצת המערכת: כל הכותרות 24/7

מקור: הלמ"ס, מיטב דש ברוקראז'

לצד זאת, להערכתו, "היחס בין מדד מחירי הדירות בבעלות למדד מחירי השכירות (סעיף הדיור במדד המחירים) עלה לשיא, מה שאמור להוריד אטרקטיביות של ההשקעה בדירות מחד ולהגביר ביקוש להשכרה מאידך. כמו גם, העובדה שנתוני רכישות דירות של זוגות צעירים שלא במסגרת "מחיר למשתכן" היו באוקטובר הנמוכות ביותר מאז חודש מאי, "עשויה להעיד על ירידה בביקוש של הרוכשים הראשוניים, יתכן בגלל עליית מחירים".

גורסם נוסף עליו הוא מצביע הוא כמות הדירות החדשות העומדות למכירה שהתחיל לעלות בחודשים האחרונים. כמו כן, להערכתו "קיים כנראה מלאי גדול של דירות ידי שנייה שעומדות למכירה". לפי הדיווח של משרד האוצר, מספר "חודשי המדף" של הדירות הנמכרות ע"י משפרי הדיור עמד בחודש אוקטובר על 34 חודשים, פרק זמן ארוך בתשעה חודשים בהשוואה לאוקטובר אשתקד. משפרי דיור לא ממהרים למכור דירות בגלל הארכת פטור ממס על החזקת דירה נוספת שחל בתקופת הקורונה ובגלל שהמחירים ממשיכים לעלות. אולם, דירות אלה עשויות "להישפך" לשוק ברגע שתוקף ההוראה יפוג ו/או עליית מחירי הדירות תיעצר.

לבסוף, ההחזר הממוצע על המשכנתא החדשה עלה כמעט ב-25% בשנתיים, למרות הירידה לשפל של הריבית הממוצעת על המשכנתאות. מצב זה עשוי להרחיק רוכשי דירות רבים. לצד זאת, עלות רכישת דירות מתייקרות מעבר למה שמתבטא בעלייה במדד מחירי הדירות. עלייה באינפלציה מעלה החזר על המשכנתאות הצמודות שמהוות כרבע מהמשכנתאות החדשות. כמו כן, מדד תשומות הבנייה שאליו צמודים מחירי הדירות החדשות, עלה בשנה האחרונה ב-5.7%, השיעור הגבוה ביותר מאז 2006.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אזורים תקים 147 יח"ד בבאר יעקב לאחר שזכתה במכרז רמ"י

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- 14.איתי 20/12/2021 23:06הגב לתגובה זואבל יודע שזו פנטזיה. 120 מושחתים בכנסת מתאמצים בכל כוחם כדי לגרום לכך שהמחירים ימשיכו לעלות וזה מה שיקרה. הציבור פשוט טיפש שלא יוצא להבעיר את הרחובות ולבעוט את המושחתים האלה קיבינימט

- 13.עידו 20/12/2021 18:42הגב לתגובה זולדעתי דירה 4 חדרים צריכה לעלות 5 מליון, לאנשים יש כסף... אין הוצאות כמו : ילדים ,רכב,טיולים,אוכל,בריאות ... אז מה הבעיה שנשלם 5 מליון על דירה, תחשבו על זה

- 12.דני 19/12/2021 15:37הגב לתגובה זוהיחידים שיכולים לקנות הם משפרי דיור, למרבית האנשים שמחוץ למגרש זה רק חלום. גם משפרי הדיור יגמרו בסוף

- 11.X 19/12/2021 15:02הגב לתגובה זוהיא להשקיע בדרכון זר כמו שלא קונים בחנות מקומית אלא קונים מאמזון אז גם דירה אפשר לקנות במדינה אחרת יותר שפויה במקום להשתעבד ל30 שנה

- 10.הכלכלה תנצח 19/12/2021 14:23הגב לתגובה זוהאינפלציה שעוד מעט תתחיל פה והתחלת עליית הריבית בעתיד יעשו מה שלא נעשה פה בעשור האחרון. הרבה קונים הולכים לבכות לכרית...

- oz 19/12/2021 15:20הגב לתגובה זועליית ריבית נועדה לצנן את האינפלציה

- 9.שערוריה 19/12/2021 12:43הגב לתגובה זובשנת 2018 משפר הדיור (החציוני) נהג למכור את הדירה הישנה שלו 7 חודשים לאחר שקנה חדשה. לפי הכלכלנית הראשית באוצר, הזמן הזה התארך עד ל 34 חודשים כיום. הדרך היחידה לגרום למגמת ההתארכות היא להמשיך לקנות דירות חדשות אבל למשוך זמן ולא למכור את הישנות. זה מה שקרה ב 3 השנים האחרונות. לכן, הצטבר היצע שייצא למכירה בסופו של דבר

- 8.סאנדס 19/12/2021 12:26הגב לתגובה זוהרי אף אחד לא ימכור בהפסד ותמיד יהיו חסרות דירות בכל אזור המרכז נגיד חדרה עד גדרה, כבר שנים אנשים מתקבקים והמחיר רק עולה וימשיך לעלות כי זה העולם ותמיד יש מדד וסיבות לעליה גם מבלי המחסור והגידול באוכולוסיה

- 7.רחמים 19/12/2021 12:13הגב לתגובה זומ'דוע משכירי דירות לא משלמים מס על רווחיהם כמו משקיעים בבורסה .בתי השקעות צריכים לפנות לאוצר לעשות צדק .ולהפסיק לקשקש על "הפחד מהגלגול מס על שוכרי דירות"

- אני 19/12/2021 14:10הגב לתגובה זואין מס על קרן השתלמות, יש מלא הטבות בקרן הפנסיה ולבסוף על דירה יש מס רכישה דרקוני ששקול ל 18 שנים מס על הבורסה ללא היוון. ובכלל אין פה אפליה, אתה תמיד יכול לקנות דירה ״ולהנות״ מכל המיסים שם בקיצור הבעיה הכי גדולה ברשת זה קשקשת תמידית של בורים חסרי השכלה שמנסים להנדס את התודעה

- דניאל שמו 19/12/2021 15:20מה הקשר בין קרן השתלמות ופנסיה לבין דמי שכירות? יש מס על רווחי הון בבורסה שזה באמת תמוה ביחס לשוק הדיור

- 6.רק בישראל מחירי דירות בשמיים בחסות ליברמן (ל"ת)לא יאומן 19/12/2021 11:48הגב לתגובה זו

- 5.משה 19/12/2021 11:42הגב לתגובה זומדד תשומות הבניה שפורסם אינו מדוייק בלשון המעטה שכר העובדים לא עלה בניגוד למה שפורסם וכן מחירים של מספר מרכיבים אפילו ירד בחודש נובמבר אף ירד טעון בדיקה חיצונית על סוקרי הלמס

- 4.אבי 19/12/2021 11:07הגב לתגובה זוושיעבדו את עתידם ועתיד ילדיהם למשכנתא

- 3.אנונימי 19/12/2021 11:03הגב לתגובה זוהמחירים מזמן התנתקו מההכנסה המשפחתית. אל תגזרו על עצמכם חיי דלות בשביל דירה במחיר הזוי

- 2.בוריס 19/12/2021 10:35הגב לתגובה זוכי כולם מסכימים שהמחירים מתייצבים ולא הולכים לרדת, לצערי המחירים רק למעלה. בעיקר צמודי קרקע, כל היתר משחק מינורי...

- אפי 19/12/2021 12:23הגב לתגובה זולא תאמין כמה יהירים ורברבנים כמוך שחשבו שהם גאוני השקעות, ממש ווארן באפט של הנדל"ן, ואז הגיע הבום והם בכו בלילה לכרית. אני שיכנתי אצלי בדירה השכורה קולגה מהעבודה שהבנק לקח לו את הבית, אז בבקשה תהיה צנוע וחכה להתרסקות המחירים. אין ברירה אחרת. כך עובדת כלכלה!

- אפרת 20/12/2021 10:35התרסקות המחירים תהיה 100%

- 1.צופה 19/12/2021 10:28הגב לתגובה זועל דירה מעפנה בישראל

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

גל של ביטולים צפוי להגיע למבצעי ה-90/10, 80/20, אבל במקרים רבים הרוכשים לא יוכלו לבטל - הנה התרחישים הצפויים

הרוכשים במבצעים של 80/20 ו-90/10 מגלים שהעסקה שעשו פחות טובה ממה שהעריכו. בשלוש השנים האחרונות השוק היה מוצף בהצעות כאלו, ומסתבר שבמקרים רבים על רקע הירידה במחירי הדירות, העסקה כבר לא משתלמת. כלומר, ההנחה שמתבטאת במבצע המימוני נמוכה מהירידה במחיר הדירה בפועל. כלכלית - הרוכש אמור לקום וללכת. משפטית - הוא לא תמיד יכול.

הביטולים החלו השנה ומוערכים בקרוב ל-2,000 בעיקר בדרום - רוכשים שלא יכלו לעמוד בתנאים, ובעסקאות יוקרה בת"א בהם רוכשים הפסידו והעדיפו לצאת מהעסקה. אבל זה יכול להיות כדור שלג שיתעצם. אנחנו לפני גל של מסירות וביטולים משיקולים כלכליים. אבל לרוכשים יש כמה משוכות לעבור.

ראשית, הם צריכים להבין שהמקדמה ששמו כנראה הלכה "לפח". האם שווה להפסיד את המקדמה של ה-10%, או 20% כקנס כדי להימנע מההפסד הכלכלי על הדירה שמסתכם כנראה בכמה אחוזים (ירידת מחירים של 5%-10% מול הנחת מימון של כ-5%)? השאלה מה ההסכם מול הקבלן. מבירורים שערכנו עולה כי ברוב המקרים הקנס מסתכם ל-10% מערך הדירה. כלומר במבצעים של 90/10 אתם אמורים להשאיר את ה-10% אצל הקבלן. בעסקאות של 80/20 (בהנחה שזה לפי המודל של קנס 10%) אתם אמורים לקבל החזר מהקבלן כי שילמתם כבר 20%. לכו תרדפו אחרי הקבלן וגם יהיו לכם משוכות משפטיות - סילוק המשכנתא שלקחתם במקביל לרכישה שהיתה בערבות של הקבלן שמימן אותה (עד למסירה). גם בעסקאות בשיעורי מבצעים אחרים יהיה כמובן צורך להסיר את המשכנתא. בסוף המשכנתא עליכם וכדי להסיר אותה צריך הסכמה של הקבלן ושל הבנק.

עורכי דין בתחום הנדל"ן מספרים שיש צורות שונות של הסכמי רכישה בעסקאות כאלו. יש הסכמים עם הגנות על הרוכשים ויש שחשופים לחלוטין לחסדי הקבלן. כלומר, יכול להיות שלמרות שצפוי גל של ביטולים בגלל הפסדים, התוצאה תהיה אחרת כי הקבלנים לא יוותרו לרוכשים ואלו יצטרכו לשלם את ה-80%-90% או להגיע למאבק משפטי מול הקבלן.

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

מאבק משפטי זה לרוב נזק לשני הצדדים. יכול להיות שלפני השלב הזה, הצדדים ינסו להידבר. השלב הזה של המו"מ - השלב המסחרי עשוי להיות חבל הצלה לשני הצדדים. הקבלן רואה כעת שוק קשה. שוק של קונים. היקף העסקאות יורד, המחירים יורדים. הדבר האחרון שהוא צריך זה ביטולי עסקאות. הוא ינסה לשמור על העסקה וכדי לשמור עליה הוא עשוי לספק לרוכש הנחה נוספת - כספית או מימונית. הוא לא ירצה להגיע לבית משפט או למצב שהרוכש לא יכול או לא ישלם לו את היתרה של ה-80%. במקרה כזה הלכה העסקה, וזה עלול להיות בעיה גדולה מול הבנק הממן-מלווה ובכלל - לא רק שאין מכירות יהיו ביטולים (מכירות שליליות).