השיא ממשיך להישבר גם בחודש מאי: 133 אלף משרות פנויות

מנתוני הלשכה המרכזית לסטטיסטיקה עולה כי אומדן מספר המשרות הפנויות בישראל עומד בחודש מאי 2021 על 133 אלף משרות. מדובר בנתון הגבוה ביותר מאז החל להיבדק הנתון, בשנת 2009.

על פי הנתונים, שיעור המשרות הפנויות לחודש מאי הוא 4.85% לעומת שיעור של 4.88% בחודש אפריל האחרון. מספר המועסקים עלה גם הוא ועומד על 2.61 מיליון מועסקים, אך לא חזר לרמה של 2.75 מיליון איש טרם המשבר.

לקריאה נוספת:

>>> המדינה יצרה תמריץ מעוות ולכן אנשים לא חזרו לעבוד - הנה ההוכחות

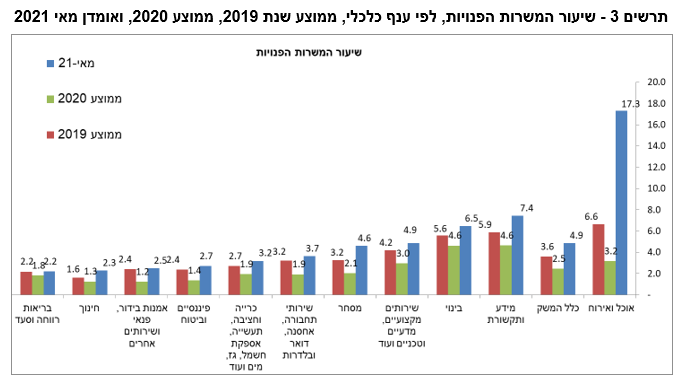

היכן הכי הרבה משוועים לעובדים?

שיעור המשרות הפנויות בענפי האירוח והאוכל (מלונות ומסעדות) הגיע לערך גבוה וחריג ועומד על כ-17.3%, המשמעות היא שעל כל 100 מועסקים בענפים אלו ישנם יותר מ-17 משרות שמחכות לאיוש.

- שירות התעסוקה: יותר משכילים ובעלי מיומנויות הפכו לדורשי עבודה

- ה-AI והעבודה שלכם - מי בסכנה ומי לא?

- המלצת המערכת: כל הכותרות 24/7

באלו מקצועות מבקשים עובדים?

מספר המשרות הפנויות המבוקשות ביותר - ממוצע חודשי, מרץ-מאי 2021

| משלח יד | מספר ממוצע של משרות פנויות | שינוי באחוזים לעומת אומדן פברואר-אפריל 2021 |

|---|---|---|

| עובדי מכירות (כולל: סוכני מכירות, נציגי מכירות, עוזרי מכירות בחנויות ומוכרים בדוכנים ובשווקים) | 12,711 | 18% |

| מלצרים ומוזגים | 13,988 | 41% |

| מהנדסים (מהנדסי מחשבים, חשמל, תעשייה וניהול ומכונות וכד') | 12,525 | 11% |

| מזה: מפתחי תוכנה | 9,204 | 12% |

| עובדי מטבח וניקיון במוסדות ובמשקי בית | 5,388 | 12% |

| נציגי מכירות טלפוניים | 3,309 | 17% |

| מטפלים סיעודיים במוסדות ובמשקי בית | 4,318 | 13% |

| רצפים, סתתים, טייחים, מסגרים, עובדי שלד בתחום הבנייה | 2,101 | 2% |

| בוני בתים, בנאים ומניחי בטון | 1,977 | 10% |

| נהגים (במשאיות ובאוטובוסים) | 3,656 | 10% |

| מאבטחים | 3,154 | 29% |

| הנדסאים וטכנאים | 3,562 | 14% |

| מזה: טכנאי רשתות ומערכות מחשבים | 518 | 11% |

| טבחים | 4,638 | 28% |

| פקידים | 1,833 | 8% |

היכן ניתן למצוא עבודה?

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- הבנק שלכם יודע שאתם 'שבויים' - וזה עולה לכם אלפי שקלים; כיצד לחסוך הרבה כסף?

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.