ניתוח מידע בענן - אם כל המהפכות

מיחשוב ענן

מיחשוב ענן אנשי טכנולוגיה אוהבים מאוד Buzzwords, מונחים מקצועיים שלרוב נהגים לראשונה על ידי גופי מחקר וייעוץ ואמורים לתאר מגמות-על טכנולוגיות. אחרי שאותן Buzzwords תופסות תאוצה, עושה לפעמים רושם שכל חברה טכנולוגית, לא משנה באיזה תחום היא פועלת, חייבת להשתמש במילה בתיאור המוצר או שוק היעד שלה. אחרי ההייפ הראשוני, מגיעה בדרך כלל נפילה, שנובעת מהבנה שהטכנולוגיה, חדשנית ככל שתהיה, צריכה עדיין להבשיל ולא תאומץ ב-Mass Market במהירות. מאותה נקודה מתחיל טיפוס הדרגתי, שלרוב גם מלווה בצמיחה של חברות אמיתיות, שמתחילות להשתמש בטכנולוגיה כדי לייצר ערך והכנסות מהותיות. אותה עקומה של חדשנות תוארה היטב על ידי Gartner, בעקומת ה-Hype Cycle המפורסמת שלה.

למי שתהה, ה-Buzzwords הנוכחיים הם ללא שום ספק AI (בינה מלאכותית), ML (למידת מכונה) וכל מה שביניהן. לפני ה-AI/ML, הייתה את תקופה ה-Big Data ולפניה, בתחילת העשור הקודם, היה את תקופת ה-Cloud.

עשור בערך מאז פרצה טכנולוגיית הענן לחיינו וכל הסימנים מראים שהיא עדיין לא קרובה להגיע למיצוי. חברות הענן הגדולות בעולם, אמזון (חטיבת AWS), מייקרוסופט (Azure) וגוגל (GCP) מייצרות הכנסות שנתיות של עשרות מיליארדי דולרים, ולמרות מספר שנים של צמיחה בקצבים היסטריים, ממשיכות לייצר צמיחה גבוהה מאוד, כפי שלימדו הדו"חות האחרונים שלהן. סביר להניח שכל אחת מחטיבות ענן אלו שוות מאות מיליארדי דולרים כחברות Stand Alone.

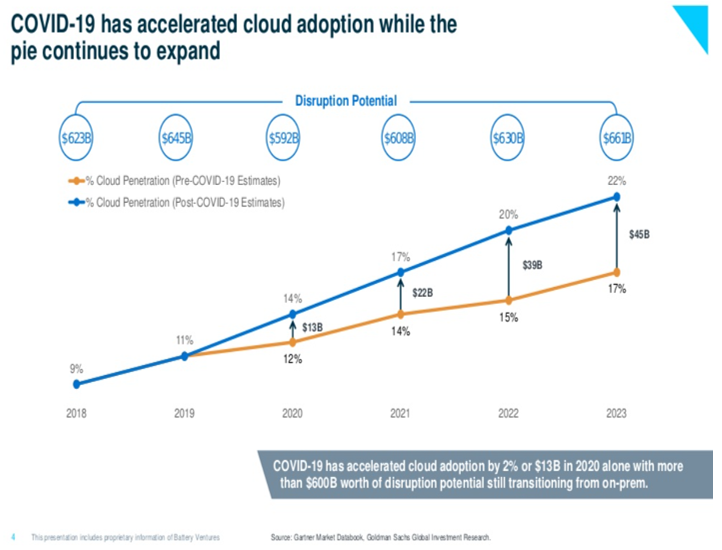

מי שחושב שמהפכת הענן היא החדשות של אתמול, צריך להסתכל על הנתונים. לפי Battery Ventures, מקרנות הון הסיכון המוכרות והמוצלחות בעולם, היקף החדירה של טכנולוגיית הענן אמנם הואץ מאז התפרצות הקורונה, אבל הוא מהווה רק 14% מהפוטנציאל שלו. כלומר, הרוב המוחלט של המידע בעולם עדיין מאוחסן בשרתים מקומיים (On Premise). המשמעות היא שיש עדיין יותר מ-600 מיליארד דולר "על השולחן", כך שקצבי הצמיחה הגבוהים בענן צפויים להימשך למשך התקופה הנראית לעין.

- אורקל עקפה בשורת הרווח אבל פספסה בהכנסות - המניה נופלת ב-4%

- אורקל בתחזית צמיחה חסרת תקדים, מזנקת 27% במסחר המאוחר

- המלצת המערכת: כל הכותרות 24/7

מי הזיז את הגבינה שלי?

הדרך הקלאסית "לשחק" את המהפכה האדירה של מעבר לענן היא דרך חברות הטכנולוגיה הגדולות, שהן כאמור השחקניות הגדולות בתחום. בסקירה הקודמת שלי דיברתי על כך שחברות הטכנולוגיה הגדולות צריכות להוות נתח משמעותי מכל תיק השקעות. כעת, ננסה להבין איך אפשר להיחשף בצורה קצת שונה ל-Cloud Mega Trend.

תאגידים רבים בעולם הבינו את הקסם הגדול במעבר לענן, שבמשפט אחד אפשר להסביר אותו כך – הענן מאפשר לארגונים לעשות מה שהם טובים בו, ולהימנע מלעשות את מה שהם לא טובים בו (שזה בין השאר בנייה ותחזוקה של שרתים פיזיים). אחרי שהמון ארגונים העבירו המון מידע לענן, הם הבינו שיש בעיה "קטנה" – אף אחד לא כל כך יודע מה נמצא בענן ומה לא, ובטח לא יודע להריץ חיפושים וניתוחים מורכבים על המידע בענן.

חשוב להבין את גודל האתגר עבור הארגונים הגלובאליים הגדולים. רובם פועלים בסביבה היברידית (גם ענן וגם On Prem) ומרובת עננים (לקוחות של מספר ספקי שירותי ענן במקביל), וללא אימוץ פתרונות מתקדמים, הם פשוט לא מוצאים את הידיים והרגליים, בטח שלא מצליחים לקבל החלטות עסקיות ופיננסיות מושכלות.

- רואה החשבון שניצח את מס הכנסה - ולמה זה חשוב לכם?

- טופס הפנסיה שעלול להפוך למוקש מס

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- טופס הפנסיה שעלול להפוך למוקש מס

מבלי להיכנס יותר מדי לעומק ברמה הטכנולוגית, אותו צורך ארגוני גדול מורכב מהמון תתי צרכים, כמו צורך לאתר את כל מקורות המידע הרלוונטיים לארגון, צורך לעשות מידול לנתונים שמאוחסנים בפורמטים שונים בסביבת הענן, צורך "לנקות" את המידע כדי לא להיות מוצפים ולהישאר עם המידע עם הערך הגבוה ועוד.

סביב אותם צרכים קמו בשנים האחרונות עשרות חברות, כשהגדולות והמוצלחות ביניהן כבר שוות כמה עשרות מיליארדי דולרים. תעשיה זאת נקראת Database Analytics, כאשר תת תחום בתעשייה זאת נקרא DTL (Digest, Transform & Load), שם שמתאר טוב מאוד את מה שעושות חלק מהחברות – מעכלות מידע, מעבדות ואז מנגישות אותו.

מה גרם לוורן באפט לקנות במכפיל הכנסות של 100?

עולם השקעות הערך רעש וגעש כשהתברר שוורן באפט, משקיע הערך האגדי, נכנס להשקעה בהנפקה של חברת סנופלייק. באפט נכנס להשקעה בחברה שמפסידה תפעולית כ-50% ממחזור המכירות שלה, והמחיר בהנפקה שלה שיקף מכפיל מכירות אסטרונומי של יותר מ-100.

סנופלייק היא Data Warehouse, שהמטרה שלו היא לשאוב מידע מ"אגמי המידע" (Data Lakes) שיש לארגונים ולאחסן אותה בצורה מסודרת, נקייה ומקודדת היטב. ככל שלומדים יותר על התחום, מבינים שסנופלייק היא חברה מאוד מאוד ייחודית בעולם הטכנולוגיה של ימינו. מדובר בחברה עם היקף הכנסות לא מבוטל, של יותר מ-150 מיליון דולר ברבעון, שצומחת בקצב שאופייני יותר לסטארטאפ בתחילת דרכו – ברבעון האחרון החברה רשמה צמיחה של 119%, כאשר בשנים 2021-2025 היא צפויה לייצר, לפי תחזיות האנליסטים בשוק, צמיחה שנתית ממוצעת (CAGR) של 73%. מה שיוצא דופן בחברה הוא היכולת ליישם באפקטיביות מדהימה את אסטרטגיית ההתרחבות בארגונים (Land & Expand) – יחס ה-Retention Rate (שמודד את הצמיחה בקרב לקוחות קיימים) שלה הוא יותר מ-160%, מה שאומר שגם בלי תוספת לקוחות חדשים, היא יודעת לייצר צמיחה שנתית של יותר מ-60%. נתון לא פחות ממדהים.

הפידבקים ממשתמשי סנופלייק הם חד משמעיים – מדובר במוצר יוצא דופן, שמשנה לחלוטין את הדרך שבה ארגונים יכולים לטפל במידע הענני שלהן. חברות הענן הגדולות מציעות כלי משלהן ל-Database Analytics (AWS – Redshift, BigQuerry של מייקרוסופט וכו'), אבל הן סובלות מחסרון מובנה בכך שהן רצות על פלטפורמה בודדת, בניגוד לסנופלייק שהיא Cloud Agnostic (רצה במקביל על כל פלטפורמות הענן). לפי מרבית האינדיקציות, המהירות ואיכות הניתוח של סנופלייק טובים משמעותית מהפתרון שמציעות חברות הענן. המודל העסקי של סנופלייק הוא מודל שמאפשר לה ליהנות מעלייה בהיקף השימוש במוצר, כשמעבר לעלות המנוי, היא גם גובה עלות שנגזרת מכוח המחשוב שבו נעשה שימוש.

זאת הסיבה שסנופלייק היא חברת ה-SaaS היקרה בוולסטריט ובפער גדול – מכפיל מכירות של 85 על התחזית ל-2021, יותר מפי 4 מהממוצע של חברות ה-SaaS.

לא על הסנופלייק לבדה

מתחת לסנופלייק, שהיא כאמור הקטר המוביל של התעשייה, יש עוד מספר חברות שפעילות גם הן בשוק ה-Database Analytics, מתמחות בנישות מעט שונות ומצטיינות בתחומן. הנה מספר דוגמאות:

DataDog (DDOG) - חברה שנסחרת בשווי של 33 מיליארד דולר ומתמקדת בתחום המעקב אחר מידע (Monitoring). אל תתנו לשם (וללוגו החביב מאוד) לבלבל אתכם, מדובר בחברה שנמצאת בקדמת הבמה ברמה הטכנולוגית. DDOG מציעה פתרון שנחשב לאיכותי במיוחד לניתוחים מורכבים בסביבות ענן שונות, כולל אספקת שכבה של אבטחה, והיא גם אחת החברות שמציגות את שיעורי הצמיחה הגבוהים ביותר בתחום – בשנת 2020 היא רשמה הכנסות של 604 מיליון דולר, עם שיעור צמיחה של 66%.

Elastic (ESTC) – חברה שנסחרת בשווי של 15 מיליארד דולר ומתמקדת בתחום החיפוש והניתוח של מידע מאפליקציות ארגוניות, גם כן ביחד עם שכבה של אבטחת מידע. בשונה מחברות אחרות בתחום, אלסטיק בנויה על פלטפורמת קוד פתוח ולאחרונה הודיעה על כוונה לגוון את המודל העסקי שלה, כך שמעבר לגבייה על המוצרים עצמם, היא גם תאפשר לחברות להשתמש בקוד שלה בתמורה לתמלוגים. ההודעה התקבלה בצורה חיובית מאוד בשוק. אלסטיק ידעה לייצר ברבעונים האחרונים שיעורי צמיחה גבוהים, שנובעת בעיקר בזכות יכולתה להגדיל באופן עקבי הוצאות של לקוחות קיימים, ברמה של יותר מ-130%.

Dynatrace – חברה שנסחרת בשווי שוק של 15 מיליארד דולר ומתמקדת בתחום ה-Observability. בשונה מאלסטיק ודאטה דוג, היא אינה חברת Database Analytics קלאסית, אלא חברה שיותר מתמקדת במעקב וניתור אחר ביצועי מערכות ואפליקציות ארגוניות. למרות שהחברה לא עוסקת בניתוח מידע, עצם קיומה וגודלה (הכנסות צפויות של כמעט 900 מיליון דולר ב-2021) מלמדים על המורכבות הגדולה שאיתם מתמודדים ארגונים בעולם כיום, שמוכנים לשלם הרבה מאוד כסף רק כדי להבין בדיוק איפה נמצא המידע של הארגון שלהם ואיך הוא "זורם".

מתחת לחברות אלו, יש עוד המון חברות קטנות וצעירות יותר, כולל לא מעט חברות סטארט-אפ, שמנסות לזנב בשחקניות הגדולות בתחום. בשורה התחתונה, למרות שעבר כבר כעשור מאז המונח "ענן" נכנס לחיינו, המהפכה נמצאת עדיין בשלביה הראשוניים. זהו שוק שנמצא בצמיחה מבנית חזקה מאוד, שככל ויתפתח, רק ידגיש את הצורך בפתרונות משלימים של חיפוש, ניתוח ועיבוד המידע בצורה מתקדמת ואיכותית. שוק ההון כבר הבין את זה והחברות המצטיינות בתחום נסחרות במכפילי מכירות גבוהים מאוד. עם זאת, ניסיון העבר מלמד אותנו שחברות שישכילו להתאים עצמן לשינויים בשוק, שידעו להישאר רלוונטיות ולהציע פתרונות שימושיים, יוכלו להמשיך לצמוח בקצבים גבוהים ולייצר ערך רב לבעלי המניות שלהן.

- 4.אבנר 21/02/2021 19:00הגב לתגובה זובתור אחד שלא בקיא במאנקי ביזנס הטכנולוגי, קיבלתי עוד שכבת מידע . חן חן.

- 3.צבי כץ 21/02/2021 17:00הגב לתגובה זומדוע אינך מוסיף את סימול החברה שזה הדבר הטבעי ביותר לעשות. האם אינה נסחרת בבורסה?

- 2.חיים 21/02/2021 14:24הגב לתגובה זואתם עוד תראו שגם הכסף שלכם יהיה בעננים

- 1.אחד שמבין 21/02/2021 13:59הגב לתגובה זוbigquery הוא של גוגלdatawarehouse לא שואב מ datalake אלא ממקורות שונים בארגון

") פנסיה (גרוק)

פנסיה (גרוק)קיבוע זכויות: טופס הפנסיה שעלול להפוך למוקש מס

מה שנראה כמו טופס ביורוקרטי מול מס הכנסה, עשוי להיות צומת קריטי שיקבע אם תיהנו מפטור של אלפי שקלים בחודש, או שתשלמו מס מיותר לכל החיים. בקיבוע זכויות, כל סימון קטן מתורגם לכסף גדול, וכל טעות עלולה להצטבר למאות אלפי שקלים שאבדו. דרך מקרים אמיתיים מהשטח

מתברר איך איחור, סיווג שגוי או בחירה שנשמעה זהירה, הפכו לפגיעה כלכלית כבדה. ומנגד, איך תיקון בזמן יכול להפוך את הטופס למנוע של החזרי מס

קיבוע זכויות הופך להיות נושא חם בתחילת 2026. מינואר ממשיכה הרפורמה שהוחלט על תיקון המתווה שלה, שלפיה הפטור ממס על קצבאות הפנסיה יעלה בהדרגה עד 67% באופן הדרגתי. במקום קפיצה אחת ב‑2025. כל פעימה (כולל זו של 2026) מגדילה עוד קצת את הפטור החודשי, אבל מי וכמה ייהנו בפועל? זה נקבע דרך קיבוע הזכויות (טופס 161ד) שבאמצעותו מנצלים את ההטבה.

מי שהגיע לגיל פרישה וגם מקבל פנסיה נדרש להחליט איך לחלק את הפטור בין קצבה חודשית לבין משיכות הוניות (פיצויים, היוון תגמולים, תיקון 190). ההחלטות האלה נעשות דרך קיבוע זכויות, והן כמעט בלתי הפיכות. בפנסיה של 20–30 אלף ש״ח בחודש, כל אחוז פטור נוסף מתורגם לעשרות אלפי שקלים לאורך החיים, כך שהגדלת הפטור מ‑52% ל‑67% היא "אירוע הון" של מאות אלפי שקלים, אבל רק אם הקיבוע בנוי נכון. שגיאה בקיזוז פטורים, בהיוון או בסיווג מענקי פרישה "אוכלת" חלק מההטבה בכל אחת מהפעימות של הרפורמה. במילים אחרות, אתם יכולים להרוויח עשרות אלפים או להפסיד עשרות אלפים ואפילו יותר - אז שווה להכיר את הנושא:

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- כמה מס משלמים על פנסיה ואיך אפשר לחסוך במס?

- המלצת המערכת: כל הכותרות 24/7

טופס אחד, איחור קטן, ובלי לשים לב השארתם לקופת המדינה מאות אלפי שקלים מהפנסיה שלכם. כל זה קורה בקיבוע זכויות - הליך שרוב הפורשים בטוחים שהוא טכני, אבל בפועל הוא אחת ההחלטות הכלכליות הגדולות ביותר בחיים. מי שמתייחס אליו כאל עוד טופס למס הכנסה, מגלה לפעמים מאוחר מדי ששילם מס על כסף שיכול היה להיות פטור לחלוטין.

רואה החשבון שניצח את מס הכנסה - ולמה זה חשוב לכם?

רבבות חברות ועסקים נכנסו תחת חבות מס לפי שיעור המס השולי - זה התחיל בחברות ארנק, אבל רשות המסים הכניסה השנה במסגרת חוק הרווחים הכלואים היקף אדיר של עסקים; פסק דין שמתייחס למצב לפני החוק החדש מספק תובנות איך בית המשפט בודק אם מדובר בחברת ארנק או לא?

חברת ארנק פסק דין ראשון שהגיע לבית המפשט בנושא "חברת ארנק" הוא חשוב להבנה איך השופטים מתייחסים לסוגיות האפורות, אבל לפני שנתעמק בפסד הדין הזה, על מה בעצם מדובר? חברות ארנק הן חברות שמס הכנסה רואה בהן צינור מלאכותי להעברת כספים מהלקוחות למספק השירות, עם תחנה בדרך - החברה עצמה. בעל החברה מעדיף פעילות תחת חברה כי אז ההכנסות ימוסו לפי שיעור מס חברות - 235 ולא לפי שיעור המס השולי שלו - לרוב מעל 50%.

רשות המסים רצתה לחסום את תכנון המס הזה וקבעה הוראות למיסוי חברות ארנק, כשלפני שנה חוקק חוק שקשור גם לחברות ארנק במסגרת חוק הרווחים הכלואים. במסגרת החוק החדש המעגל התרחב ורשות המסים הכניסה לסל של חבות לפי מס שולי גם חברות שהן לא חברות ארנק קלאסיות עם תנאים מסוימים.

לאחרונה התפרסמה סנונית ראשונה של פסיקה של ביהמ"ש המחוזי בבאר שבע של כב' השופטת יעל ייטב בנושא "חברות ארנק" (פס"ד אמיר נוריאל (ע"מ 28848-04-22)). צפוי שיהיו פסקי דין נוספים, שכן ישנם מספר תיקים בנושא שנמצאים בדיונים בבתי המשפט.

נדגיש שוב כי, פס"ד מתייחס לנוסח הסעיף לפני הרחבתו במסגרת חקיקה גם להכנסות נוספות לרבות "הכנסה מפעילות עתירה יגיעה אישית" אשר יכולה לחול על כמעט כל סוגי העסקים הפועלים במדינת ישראל. עם זאת, ביחס לסוגיות שנדונו בפס"ד ישנה רלוונטיות גם לנוסח החדש של הסעיף ולפרשנות שמעניק ביהמ"ש להוראות הסעיף ובעיקר לקביעת ביהמ"ש ביחס לפרשנות ולעמדת מס הכנסה.

- חברת הארנק באילת: הערעור שהתקבל והזיכוי שנשלל

- מיסוי חברות ארנק ב-2025: הכסף על השולחן

- המלצת המערכת: כל הכותרות 24/7

מס חברות או מס שולי - הבדל של 24% בשיעור המס

מדובר בפס"ד מחוזי ולא עליון, ולפיכך אין הוא מהווה הלכה מחייבת, אך הוא מהווה אבן דרך חשובה ביחס לפרשנות של הוראות סעיף 62א לפקודה. עיקר המחלקות בפס"ד סבבה סביב הסוגייה - האם יש לראות את ההכנסות של חברת "נוריאל יועצים בע"מ" אשר מר אמיר נוריאל רואה חשבון בעיסוקו הינו בעל המניות היחיד בה, כהכנסות שמיוחסות אליו באופן אישי בהתאם לדין החל על "חברות הארנק", המשמעות המיסויות הינה - האם ההכנסה השוטפת שלה החברה תחויב בשלב הזה במס חברות או שמא תיוחס ההכנסה כהכנסה אישית של מר נוריאל באופן אישי ותחויב במס שולי החל על יחדים. (נציין כי, ההפרש הינו תוספת מס מיידית של כ- 24%).