האתגר עד לסוף השנה: עמידה של הבנקים בדרישות הרגולטוריות

שוק המימון הבנקאי שמור בימים כתיקונם לאנשי מקצוע "ולעכברי" אג"ח, אך הצליח מאז ספטמבר האחרון לרכז את תשומת לב המשקיעים ברקע לזינוק בריבית ה-REPO לרמה של 10%, זינוק שהביא לפעולות מהירות מצד הפד' ולגידול של קרוב ל-300 מיליארד דולר במאזן הבנק . אך למרות צעדי הפד', האתגר לסוף השנה הרבה יותר מהאתגר שהתרחש במהלך ספטמבר, ובבנקים הגדולים בארה"ב בטוחים היום כי הפד' יצטרך לבצע התערבות משמעותית הרבה יותר בתקופה הקרובה.

2 סוגים של מצוקות נזילות

את התפרצות מצוקת הנזילות בספטמבר האחרון ניתן לייחס בעיקר לירידה ברזרבות הבנקים כתוצאה מירידה של קרוב ל-700 מיליארד דולר במאזן הפד' בשנים האחרונות. הירידה ברזרבות הבנקים הובילה לכך שבאמצע ספטמבר האחרון נמנעו הבנקים להעניק אשראי לבנקים אחרים, והדילרים נתקעו עם כמות גדולה של אג"ח אמריקני ללא יכולת מימון (לכתבה המלאה על האירוע שהתחרש בספטמבר).

הפד' פתר מצוקה זו על ידי הצפה של השוק בכסף זול. הבנק מהעניק היום הלוואות בסכום של 220 מיליארד דולר בשוקי ה-REPO לתקופות שונות. במקביל, הבנק החל בחודשלרכוש אגרות חוב לתקופות קצרות בהיקף של 60 מיליארד דולר (לכתבה המלאה), דבר שמעלה מחדש את רזבות הבנקים.

.

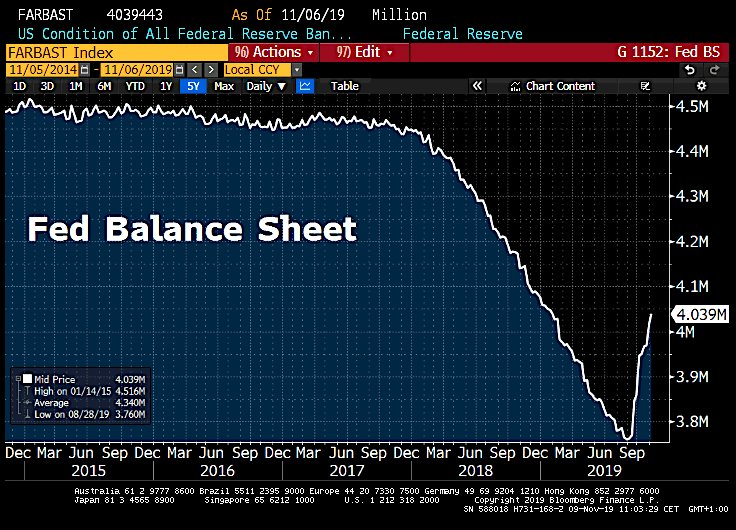

מאזן הפד' בשנה האחרונה: מצוקת הנזילות בשוק נפתרה ע"י הגדלה רזרבות הבנקים (רק הוא מבקש לא לקרוא לזה QE)

עם זאת, עד סוף השנה צפוי ללוות את השווקים מצוקה אחרת, שהיא נובעת מההגבלה על מאזני הבנקים הגדולים ((global systemically important banks או בקיצור G-SIB) , והיא הרבה יותר מורכבת כיוון שהיא מתייחסת לרגולציה שהוטלה על הבנקים במהלך העשור האחרון.

- בנק אוף אמריקה: ״תגדילו חשיפה לקריפטו״

- "אנבידיה נסחרת במכפיל שפל היסטורי" בנק אוף אמריקה ממליץ לנצל את ההזדמנות

- המלצת המערכת: כל הכותרות 24/7

הסבר קצר

לפי הכללים החדשים שנקבעו לאחר המשבר הכלכלי של 2008, כל אחד מהבנקים "הגדולים מכדי ליפול" מקבל ניקוד מסוים לפי 5 פרמטרים, הכוללים בין היתר את גודל הבנק, יכולת גיוס ההון שלו לטווח קצר, והחשיפה של הבנק לשוק הנגזרים. הציון הסופי שמקבל כל בנק מתורגם לדרישות הרגולטוריות מבחינת מבנה ההון של הבנק.

הטבלה הבאה מציגה כיצד התהליך עובד: העמודה השנייה מייצגת את הניקוד שמקבל הבנק, והעמודה הימנית מייצגת את השינוי שצריך להתבצע בשיעורי ההון רובד 1 של הבנק.

מה הבעיה כעת?

נכון לסוף הרבעון האחרון, 4 בנקים הגדולים בארה"ב חורגים לקטגוריה הבאה מבחינת דרישות ההון שלהם, והם חייבים לבצע הקטנה משמעותית של המאזנים בשביל להימנע מהדרישה להגדלת ההון רובד ראשון שלהם במהלך השנה הבאה. איך מורידים את המינוף? ע"י הקטנה של האשראי המוענק לשאר הגופים. תהליך דומה התרחש במהלך השנה שעברה.

- טורקיה מתכננת העלאת מס במטרה לרסן את האינפלציה

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

במילים פשוטות: אם הבעיה בספטמבר האחרון הייתה של מחסור ברזרבות, הבעיה הנוכחית היא גם של עמידה בדרישות הרגולציה. זו הסיבה מדוע מנכ"ל ג'יי פי מורגן, ג'יימי דיימון, טען בחודש שעבר כי "על הרגולטורים להחליט האם הם רוצים לשנות את הרגולציה. כרגע אנחנו רוצים לעמוד בכללים שנקבעו" (לכתבה המלאה).

לנוכח אירועים אלו, הכלכלנים בבנק אוף אמריקה/בג'יי פי מורגן/ במורגן סטנלי ובקרדיט סוויס מעריכים כי הלחץ בשוקי המימון יתחדש כבר בימים הקרובים, כאשר הבנקים הגדולים יתחילו לצמצם את מאזניהם לקראת סוף השנה.

הניתוח האחרון של מורגן סטלי: ג'יי פי מורגן, סיטי בנק , גולדמן זאקס, ובנק אוף אמריקה חורגים כעת מהיעדים לגודל המאזן שלהם

מה הפד' יכול לעשות?

שר האוצר סטיבן מנוצ'ין התבטא בנושא לפני כשבועיים במהלך ביקורו בישראל ורמז כי הממשל מגיע ב"ראש פתוח" בנוגע לאפשרות להורדת הרגולציה על הבנקים. עם זאת, הסיכויים לשינוי ברגולציה בטווח כה קצר קלושים. בנוסף, לא בטוח כי בסמכותו של הממשל לשנות חוקים אלו שנקבעו לאחר עבודה של שנים.

בסיטואציה כזו, שוב הפד' יצטרך להשפיע על השוק. הפד' עובד היום עם 24 דילרים בארה"ב, כאשר חלק גדול מהם מוגדרים בקטגוריה של ה-GSIB. פעולת הפד' בחודשיים האחרונים הצליחה כי הבנקים הגדולים הסכימו לחלק אשראי שהגיע מהפד', כעת הם צריכים לצמצם זמנית את מאזניהם ולכן גם אם הפד' יזריק מיליארד דולרים בשווקים, הכסף לא צפוי להשתחרר לשאר השווקים. אחת האפשרויות הוא להגדיל בצורה דרמטית את מספר הגופים שהוא מספק אשראי (לא רק הדילרים הגדולים), דבר שיביא לגידול משמעותי עוד יותר במאזן הבנק.

- 2.המשועמם 12/11/2019 00:18הגב לתגובה זומה הבעיה בנק אופ אמריקה ירכוש רכישה עצמית נוספת של מניותיו במיליארדי דולרים כפי שעשה השנה, ובא לציון גואל.

- 1.אין שום אתגר 11/11/2019 23:17הגב לתגובה זוקונים טיונר ודפים

- היום זה רשומה במחשב. לא מבזבזים נייר. (ל"ת)משהו 13/11/2019 20:57הגב לתגובה זו

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

מצרים מפחיתה ריבית בפעם החמישית השנה: האינפלציה בירידה

האינפלציה במצרים 12.3%, הריבית על הלוואות כ-20%

הבנק המרכזי של מצרים הודיע על הפחתת ריבית חמישית בשנת 2025, לאחר שהאינפלציה הפתיעה כלפי מטה ואפשרה למעשה מדיניות מוניטרית מקלה יותר. הריבית על פיקדונות ירדה ב-100 נקודות בסיס לרמה של 18%, והריבית על הלוואות ירדה באותו שיעור ל-21%.

המהלך, של הבנק המרכזי שיצר הפתעה בקרב חלק מהכלכלנים, משקף את ניסיונה של קהיר לאזן בין הורדת עלויות המימון של המדינה והמערכת הבנקאית לבין שמירה על יציבות מחירים. למרות שהאינפלציה עדיין נמצאת ברמה דו-ספרתית, ההאטה האחרונה בקצב עליית המחירים מאפשרת לבנק המרכזי להמשיך בהדרגתיות במסלול ההורדות.

אינפלציה נמוכה מהצפוי

הגורם המרכזי שהביא להורדת הריבית הנוספת הוא ירידת האינפלציה הכללית ל-12.3% בנובמבר, נתון מפתיע לנוכח קיצוץ בסובסידיות הדלק שנעשה כחלק מרפורמות בתמיכת קרן המטבע. הבנק המרכזי ציין כי עדיין קיים לחץ מתמשך באינפלציה שאינה מזון, כמו עלויות שירותים וסחורות שאינן בסיסיות, וכן מתיחות גיאופוליטית עולמית כגורמי סיכון. המסר הוא שהקיצוץ מהווה התאמה זהירה לנתונים ולא שינוי מהותי במדיניות.

נזכיר כי בתחילת 2024, מצרים העלתה את הריבית לשיא והפחיתה את ערך המטבע בכ-40%. צעדים אלו היו חלק מתיקון רחב שנועד לייצב את שוק המטבע, לצמצם עיוותים ולאפשר כניסת מימון חיצוני. במקביל, מצרים קיבלה חבילת תמיכה גלובלית בהיקף של כ-57 מיליארד דולר כדי להתמודד עם לחצים חריפים כמו מחסור במטבע זר ותשלומי ריבית כבדים על התקציב. כל שינוי בריבית נבחן גם דרך הפריזמה של שירות החוב: ריבית גבוהה מדי מכבידה על המדינה, אך ריבית נמוכה מדי עלולה לפגוע ביכולת למשוך הון זר.

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- טראמפ: אם השווקים חזקים יו״ר הפד צריך להוריד ריבית

- המלצת המערכת: כל הכותרות 24/7

המטרה: אטרקטיביות למשקיעים זרים

מאז תחילת 2025, מצרים מבצעת הורדה הדרגתית בריבית תוך שמירה על פער מספיק גדול כדי להישאר אטרקטיבית למשקיעים זרים באפיקי חוב מקומיים. זהו איזון מורכב: הורדת הריבית מקלה על התקציב ועל פעילות עסקית, אך אם היא מהירה מדי, עלולה להתחדש לחץ על המטבע ועל האינפלציה.