הישראלים המשיכו להשקיע גם ברבעון השלישי - עלייה של 4% בתיקי הנכסים הפיננסים

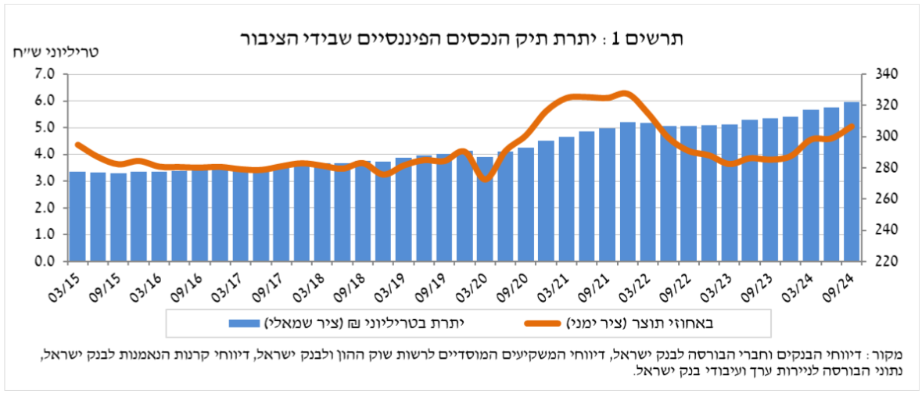

ברבעון השלישי הלחימה עדיין הייתה עצימה, גם בחזית הדרומית וגם בחזית הצפונית, אבל זה לא הפריע למשקיעים הישראלים להמשיך להשקיע באפיקים השונים - יתרת הנכסים הפיננסים של הישראלים ברבעון עלתה ב-3.9% ל-6 טריליון שקל. משקל תיק הנכסים הפיננסיים של הציבור ביחס לתוצר עלה בכ-7.6 נקודות האחוז ועמד בסוף הרביע על כ-306 אחוזים, זאת כתוצאה מעלייה גדולה יותר ביתרת התיק לעומת התוצר.

הבורסה זינקה ואיתה גם התיקים

את העלייה הגדולה ביותר ברבעון הציגו האחזקות של הישראלים במניות בארץ עם עלייה של 10.5% ברבעון השלישי, זאת על רקע העליות החדות בבורסה, כאשר מדד ת"א 35 עלה ב-4.7% ות"א 90 ב-5.7%. יתרת המניות בארץ עלתה בכ-69.9 מיליארד שקל כאשר המימושים נאמדים בסכום של כ-3.5 מיליארד שקל.

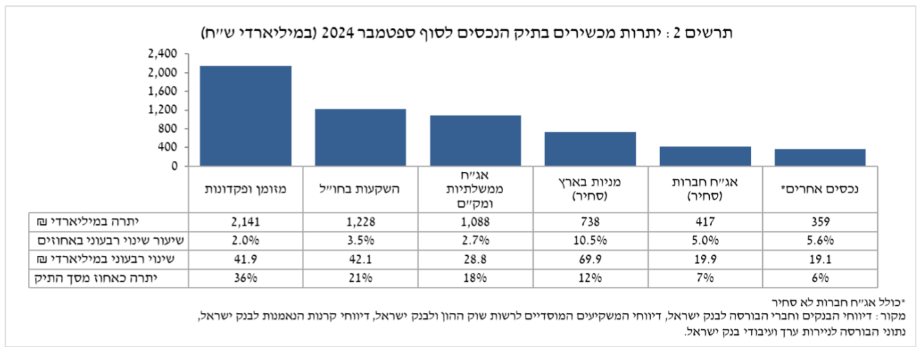

יתרת המזומן והפיקדונות עלתה במהלך הרבעון בכ-41.9 מיליארד שקל (2%) והגיעה לרמה של כ-2.14 טריליון שקל, המהווים כ-36% מסך התיק. יתרת האג"ח הממשלתיות (סחירות ולא-סחירות) והמק"ם עלתה במהלך הרבעון בכ-28.8 מיליארד שקל (2.7%) ועמדה על כ-1.09 טריליון שקל. העלייה נבעה ברובה מהעלייה באג"ח הממשלתיות הסחירות (כ-26.8 מיליארד שקל) בעיקר כתוצאה מגיוסי הון.

יתרת האג"ח החברות הסחירות בארץ עלתה בכ-19.9 מיליארד שקל ועמדה בסופו על כ-417 מיליארד שקל, זאת כתוצאה משילוב של עליות מחירים והשקעות נטו שמוערכים בכ-11 מיליארד שקל).

הישראלים משקיעים גם בחו"ל

יתרת ההשקעות בחו"ל עלתה במהלך הרבעון בכ-42 מיליארד שקל (3.5%) ועמדה בסופו על כ-1.23 טריליון שקל, המהווים כ-21% מסך תיק הנכסים. יתרת המניות בחו"ל עלתה בכ-28 מיליארד שקל (4.2%) ועמדה על כ-698 מיליארד שקל. זאת בשילוב של עליות מחירים לצד השקעות נטו (אומדן של כ-15.8 מיליארד שקל).

יתרת האג"ח הסחירות (חברות וממשלתיות) בחו"ל עלתה בכ-7.6 מיליארד שקל (2.8%) ועמדה על כ-279.9 מיליארד שקל. העלייה נבעה מעליות מחירים ומהשקעות נטו בהיקף של כ-4.3 מיליארד שקל. יתרת קרנות ההשקעה עלתה בכ-6 מיליארד שקל (2.6%) ועמדה בסוף הרבעון על כ-249.3 מיליארד שקל. כתוצאה מההתפתחויות במהלך הרבעון, חלה ירידה בשיעור הנכסים במט"ח של כ-0.1 נקודות אחוז (מ-27.7% ל-27.6%).

ההשקעות של הגופים המוסדיים

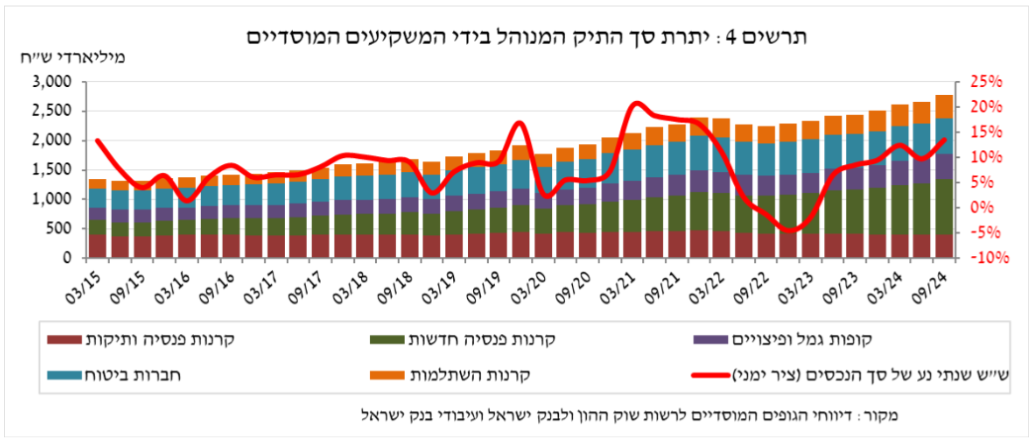

יתרת הנכסים המנוהלים בידי כלל המשקיעים המוסדיים עלתה ברבעון השלישי בכ-114 מיליארד שקל (4.3%) ועמדה על כ-2.77 טריליון שקל (כ-46% מסך התיק הנכסים הפיננסים של הציבור). העלייה ביתרת התיק המנוהל במהלך הרבעון נבעה בעיקר מעליות מחירים בשווקי ההון ובאה לידי ביטוי ברכיבים הבאים: אג"ח ממשלתיות ומק"מ - עלייה של כ-39.4 מיליארד שקל (4.7%), תעודות סל בחו"ל שעוקבות אחר מדדי המניות - עלייה של כ-22.3 מיליארד שקל (11%), כתוצאה משילוב של עליות מחירים ורכישות, מניות בארץ - עלייה של כ-20.6 מיליארד שקל (9.4%), בעיקר על רקע עליות המחירים, חוזים עתידיים בחו"ל - עלייה של כ-7.8 מיליארד שקל ביתרה המאזנית, קרנות השקעה בחו"ל - עלייה של כ-6 מיליארד שקל (2.6%), מניות בחו"ל - ירידה של כ-7.5 מיליארד שקל (4.5%-), על אף עליות המחירים.

היקף התיק המנוהל באמצעות קרנות נאמנות בארץ עלה ברבעון השלישי של השנה בכ-39.6 מיליארד שקל (7.6%) ועמד בסופו על כ-557.8 מיליארד שקל, המהווים כ-9.3% מסך תיק הנכסים של הציבור.

- בקשה לייצוגית נגד גלובלנט של דן דוברי בעקבות אובדן כספי השקעות

- חשבון השקעות אחיד בדרך - איך זה ישפיע על ההשקעות שלכם, כמה תחסכו במס ומי ינהל את הכסף שלכם?