אחרי שזינקו בעשרות אחוזים: חברות הנדל"ן למגורים שעדיין מעניינות

חברות הנדל"ן למגורים נהנו בשנה האחרונה ממכירות חזקות שבאו לידי ביטוי בתשואות גבוהות במניותיהן. זאת חרף שיעורי האינפלציה והריבית ששחקו את כוח הקניה שלל הצרכן והפגיעה המתמשכת בכוח האדם באתרי הבניה מאז פרוץ המלחמה. מה שמעלה את השאלה, האם נותר להן עוד לאן לעלות?

בשבוע שעבר העריך יעקב אקילוב, כי חלק מהחברות הגיעו ל"למחירים בועתיים" שכן להערכתו הן "יתקשו להמשיך להציג תשואות דומות בשנים הקרובות וחלק לא קטן מהן יתקשו להצדיק את השווי שלהן בטווח הזמן הקצר עד הבינוני ואולי אף הארוך". מי ששותף להערכה הזו הוא זיו עין אלי, אנליסט נדלן, בבית ההשקעות IBI שמעריך, כי "תמחור השוק נכון לנקודת הזמן הנוכחית אופטימי וחברות הנדל"ן המניב נמצאות כרגע בנקודה בה האפסייד מוגבל אל מול הסיכונים הקיימים בשוק".

מתוך סקירת IBI

לדבריו, במבט ל-2025 "יש להתייחס לסיכונים בסקטור כאשר עול המימון בגין מבצעי הקבלנים בא לידי ביטוי בדוחות החברות ויחד עם הוצאות שיווק ומכירה גבוהות יכול להשפיע על השורה התחתונה. נושא נוסף שיש לתת עליו את הדעת הוא בנק ישראל ועמדתו בעניין מבצעים אלו. במידה והרגולטור יחליט להגביל/לבטל את מבצעי המימון הנ"ל, חברות הנדל"ן למגורים יכולות לעמוד בפני בעיה קשה שתשפיע באופן מהותי על קצב מכירת הדירות ועל תוצאותיהן".

למרות התמחור הגבוה חג'ג' ואזורים מעניינות

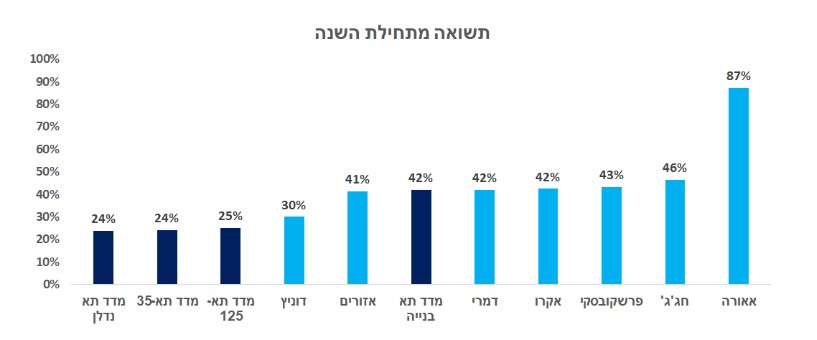

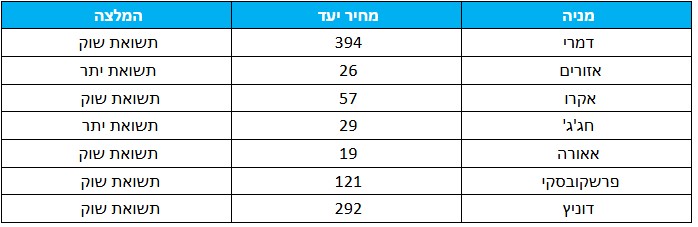

חרף העובדה עין אלי סבור יש שתי יוצאות מן הכלל, שמתומחרות להערכתו בחסר. הראשונה היא זו של האחים בחג'ג' בוצעו מהלכים משמעותיים בשנה האחרונה ובניהם רכישת צים נדל"ן אשר תעזור לחברה להיכנס לשוק ההתחדשות העירונית ובפיזור הגיאוגרפי של פרויקטי החברה וכן רכישת מניות רני צים תתרום בפיתוח זרוע הנדל"ן המניב. על כן, הוא מעניק לה מחיר יעד של 29 שקל למניה, אפסייד של 33.5% על שער הבסיס של המניה הבוקר.- אשדוד מקימה רובע חדשנות בהשקעה של כ-10 מיליארד שקל; מעל למיליון מ"ר לתעסוקה, מסחר ומגורים

- בועה בתמחור מניות הנדל"ן למגורים: הגיע הזמן להקטין חשיפה?

- המלצת המערכת: כל הכותרות 24/7

המניה השנייה היא של חברת אזורים אזורים -2.66% שב-IBI סבורים "שתמחור המניה עוד לא מגלם בצורה מלאה את זרוע ההתחדשות העירונית הגדולה של החברה". מחיר היעד שלהם עבור אזורים עומד על 26 שקל למניה, המווה אפסייד של כ-24% על שער הבסיס של המניה הבוקר.

מתוך סקירת IBI

ההיצע לא מדביק את הביקוש

כמו סקטורים רבים גם סקטור הנדל"ן למגורים התמודד עם שורה של אתגרים בשנה החולפת כולל מלחמה שיצרה מצוקה בכוח האדם, תנודתיות בשערי החליפין, ואינפלציה מעל הרף העליון של בנק ישראל, שגרמו להורדת ריבית אחת בלבד מתחילת השנה והביאו לשחיקה בכוח הקנייה של הציבור. עם זאת, מתחילת השנה רוכשי הדירות חזרו אל השוק הודות למבצעי הקבלנים, אשר הקלו במידה מסויית את נטל המשכנתא וכן הסתגלות הציבור אל סביבת הריבית הנוכחית.- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

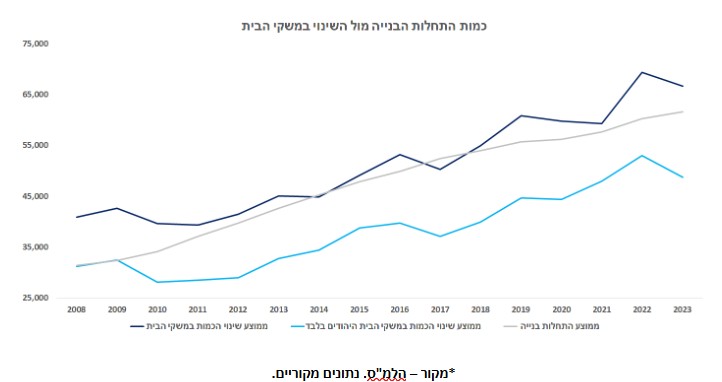

אחת הסיבות לכך היא שהתחלות וגמר הבנייה אינם מספיקים להדביק את קצב הגידול במשקי הבית, כך שהביקוש עולה על ההיצע. כך למשל אם משווים את ממוצע התחלות הבנייה ב-5 השנים האחרונות אל מול ממוצע הגידול במשקי הבית 5 שנים, מגלים שממוצע השינוי בהיקף משקי הבית גבוה מהתחלות הבנייה. כלומר, הביקוש לדירות גדל בקצב גבוה יותר מאשר התחלות הבנייה, מה שמעיד על היעדר היצע וגורם לעליות מחירי הדיור.

מתוך סקירת IBI

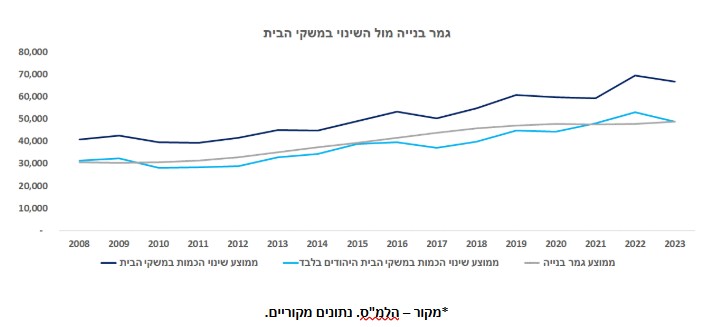

במקביל, נתוני גמר הבנייה לא מצליח להדביק את הגידול במשקי הבית. בהסתכלות שנתית, נתוני גמר הבנייה אמנם נמצאים במגמת עלייה, אך החציון הראשון של השנה עשוי להעיד שלא כך תיגמר השנה. בחציון הראשון של השנה גמר הבנייה עמד על כ-25 אלף יח"ד, קרי קצב שנתי של כ- 50 אלף יח"ד ומביא אותנו לרמות של 2021. בדומה להתחלות בניה גם ממוצע השינוי במשקי הבית גבוה ממוצע השינוי בגמר הבנייה.

מתוך סקירת IBI

מחירי הדירות ימשיכו לעלות

מאז פרוץ המלחמה, חל צמצום בכוח האדם בחברות הבנייה נוכח איסור העסקתם של עובדים מהרשות הפלשתינית, ועזיבת עובדים זרים. המחסור בכוח אדם, יחד עם סגירת אתרי הבניה בתחילת המלחמה גרמו לעיכוב בלוחות הזמנים של פרויקטים אצל חלק מהחברות ועלולות לגרום גם לאיחורים בזמני מסירת הדירות לרוכשים. כמו כן, המחסור הכללי בעובדים זרים בענף הבנייה הביא להתייקרות בכוח האדם המועסק באתרי הבניה של החברות אשר יכולות לגרום להארכת הלו"ז להקמת הפרויקטים, גידול בעלויות ההקמה וכפועל יוצא לפגיעה ברווח הגולמי של החברות.

בחודש ספטמבר 2023 כוח האדם באתרי הבניה (ללא ישראלים נעדרים כל שבוע) עמד על 300 אלף עובדים כאשר מתוכם 24% היו עובדים פלשתינאים ואחוז העובדים הזרים עמד על 9%. מפרוץ המלחמה, מספר העובדים הפלשתינאים ירד בצורה דרמטית לאור ההנחיות הביטחוניות והגיע בחודש ספטמבר 2024 ל-1% בלבד מסך העובדים בענף הבניה. במקביל, מספר העובדים הזרים והישראלים אומנם גדל אך לא הדביק את הפער שנוצר, כך שמספר העובדים באתרי הבניה ברחבי הארץ ירד כ- 15% מ- 300 אלף ל- 254 אלף.

למרות זאת, לאחר שבחודשים מרץ – יולי שיעור האתרים בפעילות מלאה נע סביב 80%-75%, לפי בנק ישראל החל מחודש יולי נרשמה עלייה ניכרת בשיעור האתרים הפעילים באוקטובר ל- 86% בפעילות מלאה. השיפור הנ"ל מפתיע וזאת על רקע מחסור בעובדים.

במקביל, מחירי תשומות הבנייה בעלייה מתחילת השנה. לפי נתוני הלמ"ס, מדד מחירי תשומות הבנייה למגורים עלה מתחילת השנה ב- 2.3%, ובשנה האחרונה ב-2.4%. לפי הלמ"ס, שכר העבודה עלה ב- 4.3% בשנה האחרונה, כך שמדד מחירי התשומות לבנייה למגורים ללא שכר עבודה עלה מתחילת השנה ובשנה האחרונה ב- 0.9% בלבד.

נוכח האינפלציה הנוכחית העומדת נכון לכתיבת שורות אלה מעל ליעד העליון, נראה שסביבת הריבית תישאר גבוהה גם במהלך השנה הקרובה. במצב הדברים הנוכחי, ובהינתן המשך המחסור בכוח אדם הגורם לעליית שכר העבודה, ניתן להניח שנמשיך ונראה עלייה במדד מחירי התשומות לבנייה, שישפיע ישירות על עלויות הבנייה של חברות ומכאן יתגלגל אל רוכשי הדירות בדרך של העלאת מחירי הדירות.

- 2.[email protected] 19/12/2024 13:08הגב לתגובה זועוד השנה סופררר סבבב פריים אכזרי

- 1.לרון 19/12/2024 12:00הגב לתגובה זורק כדי להתנער מאחריות,היום ללא המלצה אלמוגים,רותם שני,רוטשטיין ,נכון הסיכון יותר גבוה!שוב,לא המלצה

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.