דלק מצטרפת למירוץ על ישראכרט - לפי שווי 3.36 מיליארד שקל

דלק קבוצה

דלק קבוצה קבוצת דלק דלק קבוצה -2.39% מצטרפת למירוץ על ישראכרט ישראכרט -2.88% ומציעה הצעת רכש חלקית לפי שווי של 3.36 מיליארד שקל. הקבוצה בשליטת יצחק תשובה ובניהולו של עידן וולס הציעה לרכוש 37% מישראכרט לפי שווי המגלם פרמיה של 11% על מחיר השוק של ישראכרט נכון לאתמול, וגבוה יותר מההצעה של מנורה מנורה מב החז -7.48% שהייתה לפי שווי של 3.15 מיליארד שקל.

עידן וולס ויצחק תשובה; קרדיט: ביזTV, אלבטרוס - בוצ'צ'ו

מנורה היתה רגע לפני עסקה מצוינת בלי פרמיית שליטה ( ראו הרחבה: מכירת ישראכרט למנורה: בעלי המניות צפויים להצביע בעד, למרות שאין בעסקה פרמיית שליטה).

בנק ירושלים ירושלים -0.43% גם הצטרף למירוץ לפני מספר שבועות כשהיום הוא מפרסם הצעה מספרית שמבטאת על פניו אפסייד לעומת ההצעה של מנורה, אם כי נראה שההצעה של דלק עדיפה - עם מחיר של כ-16.7 שקלים למניה. בנק ירושלים מציע מניות של הבנק במקום מניות ישראכרט ומחיר עם רף תחתון של 15.8 שקלים. מנורה מציעה כ-15.5 שקלים. ההצעות של דלק ובנק ירושלים טובות מזו של מנורה אך מוקדם להספיד אותה - מנורה עשויה להעלות בהמשך את מחיר העסקה.

- למרות הירידה באיתקה, דלק נסחרת בדיסקאונט משמעותי על השווי הנכסי

- קרב ההמלצות על איתקה - וההשפעה על דלק

- המלצת המערכת: כל הכותרות 24/7

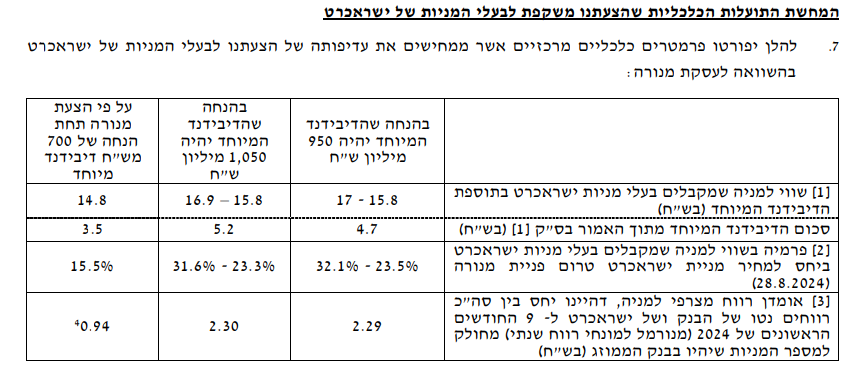

ההצעה של בנק ירושלים

בנק ירושלים מציע לרכוש 100% מישראכרט בדרך של החלפת מניות, כך שלבעלי מניות ישראכרט תהיה החזקה של כ-58% בבנק ירושלים. על פי ההצעה, ערב השלמת המיזוג, יחולק לבעלי מניות ישראכרט דיבידנד מיוחד בסך 950-1,050 מיליון שקל.

ההצעה של בנק ירושלים תיגזר מיחסי ההון העצמי שלה ושל ישראכרט, כאשר בעלי מניות ישראכרט מקבלים פרמיה של 6% ביחס ההחלפה. כשבוחנים את ההון העצמי של ישראכרט מבינים שההצעה של בנק ירושלים היא באזור 3.255 מיליארד שקלים.

אם מחילים את הנוסחה הזו על התוצאות נכון לדוחות האחרונים של החברות לרבעון השלישי, ובהנחה שהדיבידנד המיוחד יהיה בסך 950 מיליון שקל, בעלי מניות ישראכרט יחזיקו בכ-58% מהון החברה הממוזגת.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

בהסתכלות על המחיר למניה, אלו הם התרחישים האפשריים (מתוך ההצעה של בנק ירושלים):

- 4.kleinst 12/12/2024 16:38הגב לתגובה זושל רכישת כל המניות,כאשר יום לפני הסגירה יחולק 6 ש"ח למניה כדיבידנד,והמניות ירכשו לפי 11.5 ש"ח למניה. סה"כ תשלמו לפי 17.5 ש"ח למניה לפני ההעיסקה,וזה המחיר שלפיו הייתם מוכנים לשלם לפני שנה. הצעה כזו תזכה לאישור בעלי המניות שכבר הסכימו להצעת הראל לפני שנה.

- 3.אבג 12/12/2024 16:07הגב לתגובה זואם בנק ירושלים יקנה את ישראכרט זה שיא הטמטום כי בשביל מה נפרדו כרטיסי אשראי מהבנקים כדי לחזור לבנק.

- 2.מצקלו 12/12/2024 16:01הגב לתגובה זודלק קבוצה מניה של העשור הקרוב אני קונה כל הזמן

- 1.עושה חשבון 12/12/2024 13:57הגב לתגובה זושילוב של בנק וחברת כרטיסי אשראי יכפיל את הרווח לשתי החברות .

- הכי מתאים לריכוזיות ולבעלי אינטרסים (ל"ת)רגולטור 12/12/2024 16:03הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?