אימאג'סט מדווחת על תוצאות הרבעון השלישי לשנת 2024

במהלך הרבעון השלישי נחתמו חוזים בהיקף של כ- 5.84 מיליון דולר לביצוע מיידי, כאשר כבר ברבעון זה החלה החברה לממש הכנסות מחוזים אלו. החברה מאשררת את הצפי שלה מרבעון קודם להכנסות של 54 מיליון דולר בשנת 2024 וצופה כי ה–EBITDA השנתי יהיה כ–14 מיליון דולר

קבוצת אימאג׳סט אימאג'סט -0.09% בשליטת קרן פימי העוסקת בפתרונות מודיעין מהחלל הכניסה ברבעון השלישי 15 מיליון דולר לעומת 12.4 מיליון דולר ברבעון המקביל בשנה שעברה. הרווח התפעולי התזרימי (EBITDA) הסתכם ברבעון ב–6 מיליון דולר לעומת 5.3 מיליון דולר אשתקד.ההפסד הנקי ברבעון הסתכם בכ–0.6 מיליון דולר לעומת רווח נקי אפסי ברבעון המקביל אשתקד.

במהלך הרבעון השלישי נחתמו חוזים בהיקף של כ- 5.84 מיליון דולר לביצוע מיידי, כאשר כבר ברבעון זה החלה החברה לממש הכנסות מחוזים אלו. החברה מאשררת את הצפי שלה מרבעון קודם להכנסות של כ–54 מיליון דולר בשנת 2024 וצופה כי ה–EBITDA השנתי יהיה כ–14 מיליון דולר.

ההכנסות ברבעון השלישי הסתכמו בכ- 15 מיליון דולר, לעומת כ-12.4 מיליון דולר ברבעון המקביל אשתקד. הגידול נובע בעיקרו מגידול בהזמנות מלקוחות מסויימים, יחד עם חתימה על הסכמים חדשים במהלך הרבעון. הגידול מתקזז בקיטון שנובע מצמצום של לקוחות מסויימים יחד עם קיטון בצ׳ילה.

הרווח הגולמי ברבעון הסתכם ב–8.8 מיליון דולר (58% מההכנסות) לעומת 8.2 מיליון דולר (66% מההכנסות) ברבעון המקביל אשתקד. הגידול נובע בעיקרו מגידול בסך ההכנסות בעוד שהירידה בשיעור הרווח הגולמי נובעת בעיקרה מעלייה בעלות המכר, הנובעת מתמהיל גבוה יותר של הכנסות, הכוללות מסירות של אבני דרך בעלויות גולמיות גבוהות בפרויקט צ'ילה ולקוח מסויים ומהתייקרויות ענפיות בתעריפי ביטוחי לוויין.

- אימאג'סט עם צמיחה מתונה אך זינוק ברווח עקב תקבולים מתביעת ביטוח

- אימאג'סט בחוזה לשירותי לוויין בכ-9 מיליון דולר

- המלצת המערכת: כל הכותרות 24/7

הרווח הגולמי ברבעון הסתכם ב–3.2 מיליון דולר לעומת רווח גולמי של 3.5 מיליון דולר אשתקד. הקיטון ברווח הגולמי ובשיעור הרווח הגולמי נובע ברובו מעלייה בעלות המכר, וכן מגידול בהוצאות הפחת כתוצאה מהתחלת הפחתת לוויין הראנר.

הרווח התפעולי ברבעון הסתכם ב–0.2 מיליון דולר לעומת רווח תפעולי של 0.4 מיליון דולר ברבעון המקביל אשתקד. ה–EBITDA ברבעון הסתכם ב–6 מיליון דולר לעומת 5.3 מיליון דולר ברבעון המקביל אשתקד.

ההפסד הנקי ברבעון הסתכם בכ–0.6 מיליון דולר לעומת רווח נקי אפסי ברבעון המקביל אשתקד. הגידול בהפסד נובע מעלייה ברבעון בהוצאות המימון נטו ומגידול בסעיף מיסים על הכנסה. ההון העצמי של החברה ליום 30 בספטמבר, 2024 הסתכם לכ-161 מיליון דולר לעומת כ– 167.3 מיליון דולר בסוף שנת 2023.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

צבר ההזמנות של החברה ליום 30 בספטמבר, 2024 עמד על 196.2 מיליון דולר, לעומת 149.6 מיליון דולר ליום 31 בדצמבר, 2023. במהלך הרבעון השלישי לשנת 2024 גדל צבר ההזמנות בכ-84 מיליון דולר כתוצאה מחתימה על חוזים חדשים ובנוסף, קיטון של כ-0.74 מיליון דולר כתוצאה מעדכון משערוך חוזים אשר אינם במטבע הפעילות של החברה (דולר) ומהתאמות נוספות שנובעות מיישום חוזי הלקוחות.

נועם סגל, מנכ"ל אימאג'סט, מסר: "אנו מרוצים מתוצאות הרבעון, בו התחלנו לממש הכנסות מהחוזים החדשים והמשמעותיים שנחתמו במהלכו ויועדו לביצוע מיידי. בנוסף, במהלך הרבעון השלישי ביצענו את התשלום האחרון לתע"א בגין רכישת לוויין EROS C3.

החוזים שנחתמו במהלך הרבעון הינם חוזים משמעותיים עם לקוחות מפתח בקווי המוצר שפותחו בשנים האחרונות על ידי החברה: 1) אנלטיקות ובינה מלאכותית 2) תשתיות מודיעין מבוסס חלל. הראשון נחתם עם לקוח מהותי א' והינו בהיקף של כ- 54.5 מיליון דולר עבור אספקת שירותי אנליטיקות מבוססות מידע לווייני, והשני בסך כ- 30 מיליון דולר עם לקוח מתקדם באסיה עבור אספקת שני לוויני RUNNER.

חוזים אלו הינם עדות ליכולתה של החברה להוציא לפועל את האסטרטגיה העסקית שבין מטרותיה היא הגדלת ההכנסות מקווי המוצרים הנוספים של החברה מעבר לקו מוצר שירותי לוויין. זאת, תוך המשך פיתוח ומסחור לווייני צילום אלקטרואופטיים תחרותיים פרי פיתוח החברה, כגון לווייני ה- RUNNER וה-KNIGHT.

במקביל, אנו נמצאים במו"מ מתקדם לקראת חתימה על חוזים משמעותיים נוספים, בין השאר עם לקוח א' בתחום שירותי לוויין, ומעריכים שהעסקאות הללו יחתמו במהלך החודשים הקרובים.

בסוף רבעון שלישי, צבר ההזמנות של החברה עמד על כ- 196 מיליון דולר ואני משוכנע ביכולתנו להמשיך להגדיל את הצבר בעתיד הקרוב ומאמין כי הפתרונות הטכנולוגיים החדשניים שלנו, הפיזור הגיאוגרפי של לקוחותינו והביקוש הגובר למוצרינו יתרמו להצלחת החברה ולצמיחתה בשנים הקרובות״.

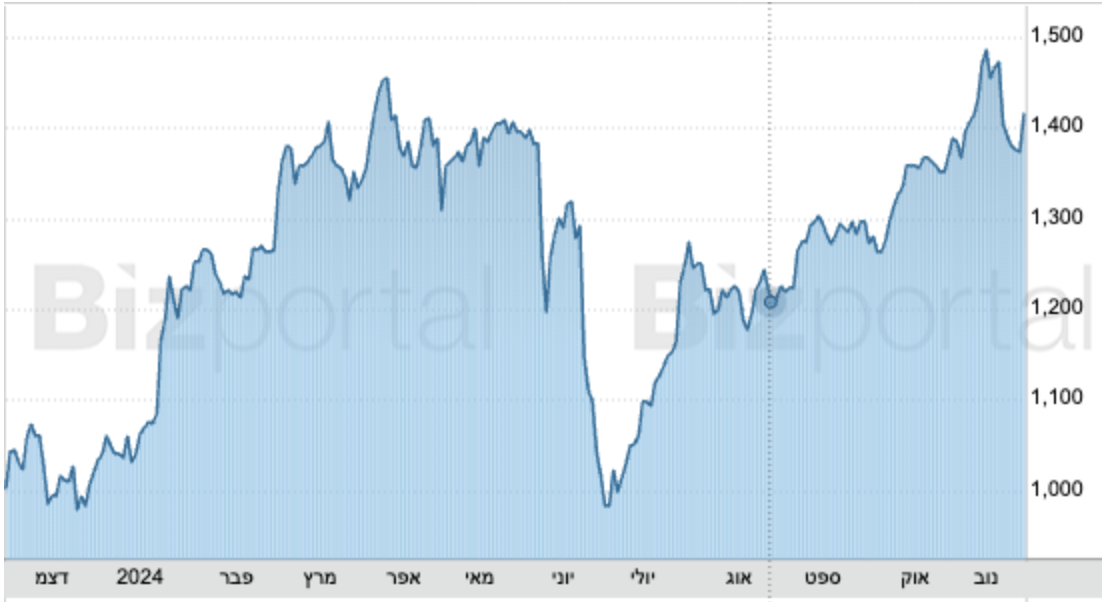

מניית החברה עלתה מתחילת שנה בכ–39% וב-12 החודשים האחרונים עלתה 41.7%. שווי השוק של אימאג׳סט הוא 905 מיליון שקל.

מניית אימאג׳סט ב-12 החודשים האחרונים

- 1.המוסדי 17/11/2024 13:46הגב לתגובה זוהחברה כתבה בשולי הדו"ח שהיו לה שתי תקלות משמעותיות מאד בלווין ששרף המון דלק ולכן החליטה לקצר את ההפחתה של אורך חייו. זה אסון לחברה הזו. מה שלא ברור זה למה זה לא דווח קודם! פה כבר נדרשת רשות ניירות ערך לבדוק על הסתרת מידע

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.