קרנות אג"ח: פסגות מאכזבת, מי עוד ומי המובילות?

הלב נשבר מהנפגעים, ההרוגים וסיפורי הטרגדיות של הימים האחרונים, ואנחנו מתפללים עם כל עם ישראל לניצחון מוחלט של הטוב על הרע, של מדינת ישראל על טרוריסטים השפלים וצמאי דם.

אין מתפקידו של טור זה להמליץ על דרך השקעה לנוכח המצב או בכלל (תוכלו לקרוא קצת יותר כאן), אנחנו רק מסכמים את ביצועי העבר של שוק קרנות הנאמנות הישראלי. ייתכן שמבחינת ההשקעות (ומהבחינה הזו בלבד) כל האירוע יהיה "מכה קלה בכנף" ללא השפעות ארוכות טווח, וייתכן שיהיה שינוי מהותי לכאן או לכאן, ואז כל הסיכומים של הרבעון השלישי יהפכו ללא רלוונטיים. אבל, בינתיים, אנחנו ממשיכים בסיכומי הרבעון השלישי בשוק הקרנות. לאחר שבשבוע שעבר סקרנו את ביצועי קרנות ה-90\10 נבדוק השבוע איך עבר הרבעון השלישי על קרנות האג"ח.

במסגרת זו נבדוק את הקטגוריות הבאות: אג"ח מדינה כללי ללא מניות, אג"ח חשופת דולר, חברות והמרה ללא מניות וללא סימן קריאה, חברות והמרה ללא מניות ועם סימן קריאה ואג"ח כללי בארץ ללא מניות עם סימן קריאה. כמה שמות חוזרים על עצמם בקצה החיובי של הטבלה, וכמה חוזרים על עצמם בקצה השלילי. להלן התוצאות:

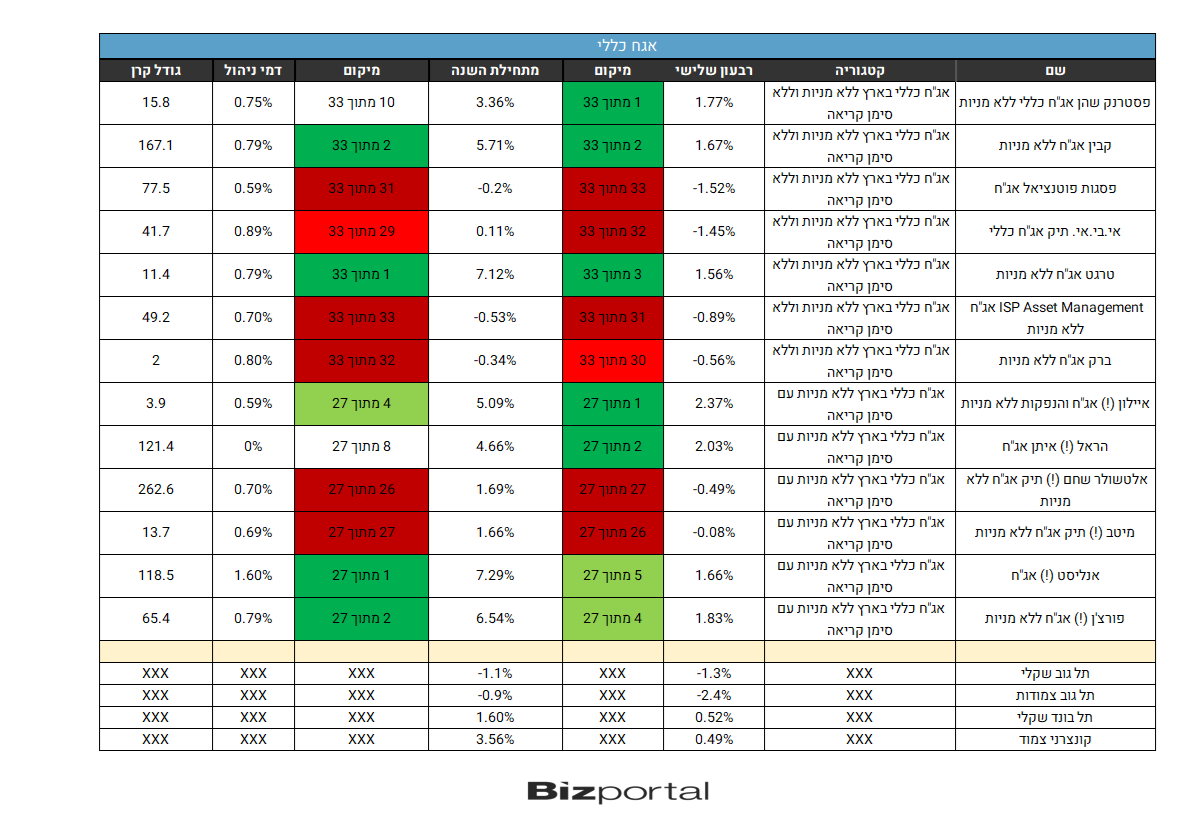

אג"ח כללי

הקטגוריה הזו כוללת השקעה באג"ח ממשלתי ואג"ח קונצרני. הקרנות מתחלקות לשני רמות סיכון\סיכוי, קרנות עם סימן קריאה שנחשבות למסוכנות יותר וקרנות ללא סימן קריאה שנחשבות לסולידיות יותר. ישנן הבדלים בין הקטגוריות על פי רוב לטובת הקרנות המסוכנות יותר, גם כשמסתכלים על הקרנות הטובות בקטגוריה וגם כשמסתכלים על הגרועות. במקרה זה הסיכון השתלם נכון לרבעון השלישי ולתוצאות בשלושת הרבעונים הראשונים.

- העוצמה של הבורסה ב-2025 הורגשה גם באג"ח - מה הצפי קדימה?

- הבורסה משיקה מדדי אג"ח חדשים: יותר פיזור ושליטה

- המלצת המערכת: כל הכותרות 24/7

להלן הטבלה על פי הקריטריונים המקובלים: לא נכנסות קרנות מוגבלות מבחינת המח"מ ולא כאלה החשופות מהותית למט"ח. הקרנות שנמצאות ב-20% הטובים נצבעו בירוק בהיר, ב-10% בירוק כהה, ולהיפך בגרועות המאופיינות בצבע אדום.

באופן כללי ניתן לומר שמנהלי הקרנות עושים עבודה טובה בלגבור על המדדים העיקריים. דמי הניהול בקרנות הללו נעים בין 0.37% ל-1.6%. הקרנות הגדולות בקטגוריה נעות סביב600 עד 800 מיליון שקל.

בקרנות ללא סימן קריאה פסטרנק שהם מובילה את התוצאות ברבעון אם כי היא פחות בולטת מתחילת השנה, וקבין ממשיכה עם העבודה הטובה עם המקום השני גם ברבעון וגם בשלושת הרבעונים הראשונים. שם נוסף שחוזר לטובה הוא טרגט לה היה רבעון טוב

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

- המסלול ל-350%: הקרנות שהופכות השקעה צנועה להון מרשים בעשור אחד

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

פסגות מכניסה בפעם הראשונה אבל לא האחרונה בטור זה את אחת הקרנות שלה למקום האחרון ברבעון ושתיים לפני אחרון מתחילת השנה, ובכך ממשיכה את הביצועים הגרועים שראינו בקרנות 90\10. בהמשך נראה שהשם פסגות חוזר שוב ושוב במקומות האחרונים בכל קטגוריה.

בקרנות עם סימן קריאה איילון והראל מובילים ברבעון השלישי, ואנליסט, הגובה את דמי הניהול הגבוהים בקטגוריה, שחריגים ביחס לקרנות אג"ח, מחזירים בביצועים הטובים ביותר מתחילת השנה.

מי שחולק את המקומות האחרונים בשני טווחי הזמן הם אלשטושר שחם (כרגיל לאחרונה) ומיטב (קצת יוצא דופן). שוב, שמות שיחזרו על עצמם בטור זה

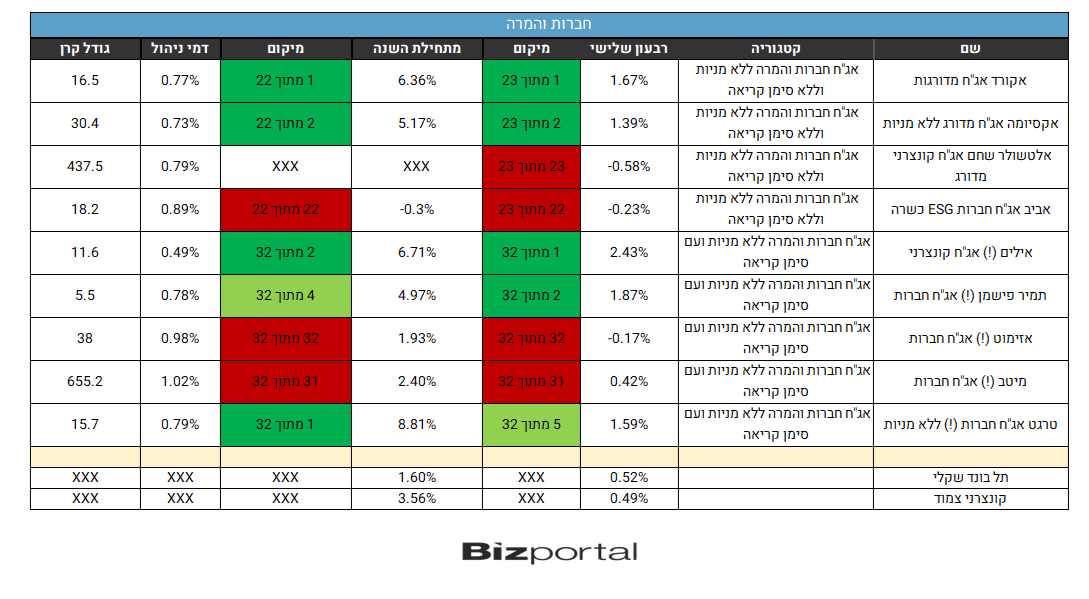

אג"ח קונצרני

גם הקרנות המשקיעות אך ורק באג"ח קונצרני מתחלקות לכאלה עם סימן קריאה וכאלה שללא. גם פה לא מעט שמות חזורים על עצמם. דמי הניהול נעים בין 0.19% ל-1.27%. שתי הקרנות הגדולות עומדות על סביב מיליארד שקל של נכסים מנוהלים, השאר הרבה פחות.

להלן התוצאות:

טרגט מופיעה שוב (בקרנות עם סימן קריאה) ואקורד בלטה לטובה בסקירות האחרונות אותן ערכנו בקטגוריות שונות בשוק. אלטשולר שחם ומיטב חוזרות שוב להופיע בין האחרונות, יחד עם אביב שזה גם שם שעוד יחזור על עצמו, ואזימוט.

אילים היא הטובה ביותר בקטגוריה ברבעון והשניה מתחילת השנה, והשם הזה גם יהיה בין אלו שיחזרו שוב.

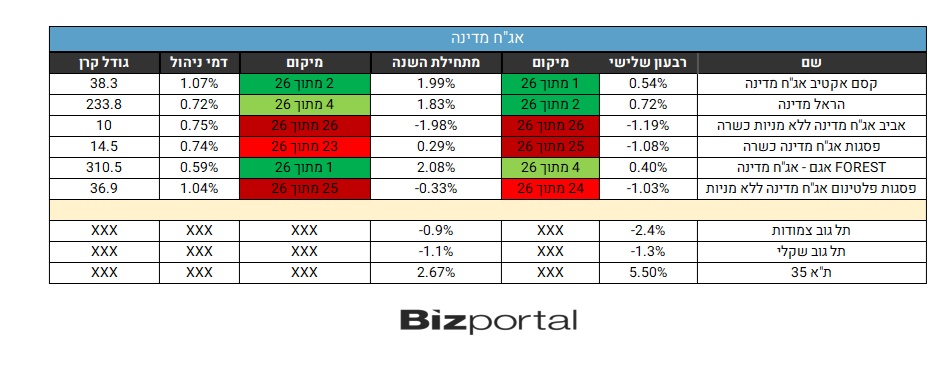

אג"ח מדינה

הקטגוריה הסולידית ביותר אך זו שהציגה את הביצועים הגרועים ביותר היא של קרנות אג"ח מדינה. הביצועים מעט טובים יותר על פי רוב מהמדדים עצמם, אך עדיין נחותים בהרבה מהקונצרניות. 21 מתוך 26 הקרנות בקטגוריה מציגות תשואה שלילית מתחילת השנה. הקרן הגדולה ביותר מנהלת כמיליארד שקל, והשניה כ-560 מיליון. דמי הניהול נעים בין 0.19% ל-1.05%.

בקטגוריה של אג"ח מדינה פסגות "כובשת" בסערה את המקומות האחרונים מלבד הקרן הגרועה ביותר, של אביב שוב, לפסגות יש את קרנות בשלושת המקומות האחרונים מתחילת השנה.

בקטגוריה של אג"ח מדינה פסגות "כובשת" בסערה את המקומות האחרונים מלבד הקרן הגרועה ביותר, של אביב שוב, לפסגות יש את קרנות בשלושת המקומות האחרונים מתחילת השנה.

הראל מופיעה פעם שניה בין המובילות. הצבענו לאחרונה על FOREST כאחד מבתי ההשקעות המוצלחים בתקופה האחרונה, וגם פה היא מנהלת את אחד הקרנות המובילות.

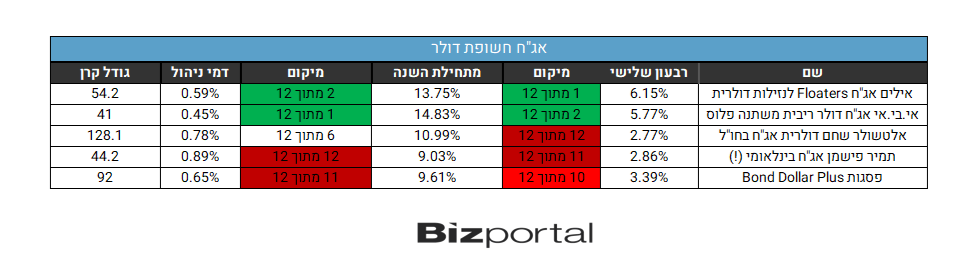

אג"ח חשופת דולר

לסיום קטגוריה קטנה אך מאד מוצלחת מתחילת שנה, עם תשואות של קרוב ל-10% מתחילת השנה אפילו בקרנות הגרועות, כשהטובות מתקרבות ל-15% - הקרנות החשופות לדולר. הסיבה היא כמובן התחזקות הדולר מול השקל (שהמשיכה לאחר סיום הרבעון). דמי הניהול של 0.45% עד 1.27%. הוצאנו מההשוואה קרן עם חשיפה אגרסיבית למט"ח (200%) שכמובן הקפיצה את התוצאות שלה, וכן כאלה המוגבלות מבחינת מח"מ.

- 2.גיא 10/10/2023 17:33הגב לתגובה זוכבר מעל שנה מדשדשת בסוף כל טבלה אפשרית . מרבית הקרנות שלי שם . שבוע הבא אני מנייד את כולן משם

- 1.משה 10/10/2023 13:46הגב לתגובה זויש דיווח שאקורד הם היועצים של הקרן איילון אג"ח והנפקות שבמקום הראשון, מה הכוונה?

- היסטוריון 11/10/2023 11:06הגב לתגובה זואלו לא אותם אנשים שריסקו חברת קרנות ועכשיו תחת שם אחר?

") מחשבה הרהור התלבטות (דאל אי)

מחשבה הרהור התלבטות (דאל אי)אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

מה ההבדלים בין קרנות כספיות לקרנות אג"ח שקלי קצר? איזו השקעה הייתה עדיפה בשנים האחרונות? מהי האלטרנטיבה העדיפה בסביבה של ריבית יורדת?

הלהיט של השנים האחרונות בשוק הקרנות היו הקרנות הכספיות, עם זרימה של עשרות מיליארדי שקלים ותשואות נטולות סיכון מכובדות דיין של כ-4%. הקרנות הכספיות משקיעות בפקדונות בנקאיים או באג"ח קצרות ממשלתיות בעיקר, אך גם של חברות. לאור העלאת הריבית במשק ההשקעות הללו הניבו יותר מ-4% בשנה בשנים האחרונות.

בחודש האחרון בנק ישראל החל בהליך הורדת ריבית. בנק ישראל מאוד (מאוד) שמרני וזהיר בנושא הריבית, כך שלא סביר שנראה הורדת ריבית מהירה; יחד עם זאת, קרוב לוודאי שהמגמה תימשך בקצב כזה או אחר. במקרה שההערכה הזו אכן תתממש, התשואות הצפויות מהקרנות הכספיות צפויות לרדת אף הן בהדרגתיות. עדיין מדובר בתשואה יחסית יפה להשקעה נטולת סיכון, אך כנראה נראה ירידה לכיוון ה-3% בשנה, וייתכן שאף פחות בהמשך.

אחת האלטרנטיבות הפחות מדוברות לקרנות כספיות הן קרנות אג"ח שקליות ללא מניות עם מח"מ קצר שמציעות פרופיל סיכון דומה אך לא זהה (בנוסף להבדלי מיסוי). אין הרבה קרנות כאלה, אך יש כמה, ומעניין להשוות אותן לביצועי הקרנות הכספיות. התשואות של הקרנות הכספיות (עם קונצרני) מתחילת השנה נעות בין 4.28% ל-4.52%. ההבדל בתשואות בין הקרנות הכספיות השונות נובע מבחירת האג"ח הקונצרני, מהפרש בדמי הניהול ומיכולת המיקוח מול הבנקים ביחס לתשואות על הפקדונות, אולם בסופו של דבר התשואות דומות למדי.

לצורך ההשוואה התייחסנו לשלוש הקרנות הגדולות ביותר, שמנהלות כל אחת יותר מ-10 מיליארד שקל, ביניהן הקרן הטובה ביותר מתחילת השנה - ילין לפידות כספית ניהול נזילות. חיפשנו קרנות נאמנות שמשקיעות באג"ח שקלי עם מח"מ של עד שנתיים (הכנסנו גם קרן אחת עם עד 2.5 שנים). לא מדובר בהשוואה מדויקת, שכן קרנות כספיות הן עם מח"מ נמוך יותר. בכל זאת מדובר בהשקעה בסיכון נמוך יחסית, עם פוטנציאל רווח מוגבל, ללא חשיפה למניות, מט"ח או אג"ח בסיכון גבוה/מח"מ ארוך, ובכך מדובר בהשקעה סולידית למדי שיכולה להוות אלטרנטיבה מסוימת לקרנות הכספיות.

- הראל קרנות נאמנות: הרבה מדי קרנות בינוניות, גם בגודל וגם בביצועים

- הוצאות כספיות משפחתיות

- המלצת המערכת: כל הכותרות 24/7

ההבדל במח"מ הוא קטן יחסית, אך חשוב להבין את השפעת המח"מ על תשואות אגרות החוב. ככל שהמח"מ ארוך יותר, כל שינוי בתשואות יוצר תנודה משמעותית יותר במחיר האג"ח. לכן בזמנים של העלאת ריבית האג"ח הארוכות יותר יספגו הפסדים גדולים יותר על פי רוב, בעוד בזמנים של הורדת ריבית האג"ח הארוך יספק רווחים גבוהים יותר. זה כמובן באופן כללי, כשהתנהגות התשואות על פני עקומת המח"מ תלויה בגורמים רבים נוספים, כמו הערכות לגבי צמיחה/מיתון, צפי הנפקות של הממשלה או של חברות, שיכולים ליצור לחץ/מחסור באגרות למח"מים מסוימים וכו'. על כל פנים, בחירת מח"מ האג"ח היא אחת ההחלטות החשובות ביותר של מנהלי הקרנות האקטיביות, והיא משפיעה באופן דרמטי על ביצועי הקרן. למנהלי הקרנות הכספיות כמעט אין משחק בתחום הזה, בעוד למנהלי הקרנות האקטיביות, גם לטווח קצר, יש יותר מרחב, וזה מה שיוצר את עיקר ההבדל בין הקרנות השונות, ובינן לבין הקרנות הכספיות.