הנגיד: "שיעור המכרזים ברמ"י ללא קבלן זוכה עלה. צריך להוריד חסמים"

נגיד בנק ישראל פרופ' אמיר ירון, השתתף הבוקר בישיבת ועדת הפנים והגנת הסביבה. בדיון בנושא "השפעת הירידה בהתחלות הבנייה על היצע הדיור ועל מחירי הדיור בטווח הבינוני והארוך", ירון התייחס למצב הנדל"ן בישראל.

לפני הציטוטים, הוועדה הוצגו נתונים לפיהם מחירי הדיור, כפי שאנחנו כבר יודעים, הגיעה לשיא ב-2022 ומאז נמצאת בירידה תלולה בהיקף העסקאות וחזרו לרמה נורמלית בנתוני הקצה, לתקופה שלפני הקורונה. "רואים את השינוי במחירי הדירות, הם עלו ביותר מ-20% והחל לרדת עד החודש האחרון. שינוי השיעור החודשי - שם בולט כי בששת החודשים האחרונים מחירי הדירות לא עלו ומעט ירדו. זה שינוי משמעותי במגמה. מצד שני, היקף הבניה הפעילה גבוה מאוד. המשקיעים מוכרים יותר דירות מאשר קונים". עוד נמצא כי חברות רוצות ומחפשות עובדים חדשים. בנתוני סקר המגמות של הלמ"ס נמצא כי החברות לא נמצאות במקום שבו הן מצמצמות פעילות, אלא להפך.

בנוסף לפרופ' ירון דיבר בוועדה גם חבר הכנסת יעקב אשר. "צריך להבין איפה יש חסמים כדי להגדיל ההיצע", אמר הנגיד פרופ' ירון. "ביקוש מושפע בין היתר מתחבורה ציבורית שמצליחה להביא אנשים לתוך העיר. יש כאן חוק כלים שלובים, זה לא רק דיור, זה קשור לתשתיות ועוד דברים. הגשנו לממשלה במהלך השנים מספר הצעות בנושא. אתייחס לגבי שוק הדיור ואחר כך לשרשרת התכנון והבניה. כולנו ערים לזה שמ-2008 יש גידול בבניה ובמחירים. מתחילת שנת 2023 אנחנו רואים ירידה קלה בנתוני הקצה. ההתמתנות באה לידי ביטוי במספר הדירות, בעליה במלאי הדירות הקיימות בשוק. התרי הבניה הועלו עלו משנת 2022, מה שתרם לעליה בקצב גמר הדירות. ברבעון הראשון של 2023 ראינו מגמת ירידה בהתרים. כשמסתכלים על הרמה, היא עדיין גבוהה ביחס לשנים עברו".

"מספר ההתרים היה גבוה בשנה האחרונה", המשיך פרופ' ירון. "כשיש היתר, זה כנראה יגיע לקו הסיום. זה ישפיע בטווח חיובי על התחלות הבניה לטווח קצר. יש מחסנית ובטווח הקצר נראה הקטנת פער בין התחלות הבניה ביחס להיתרים. אנחנו רואים את מספר המשרות בענף הבניה, סקר מגמות של הלמ"ס - והצפי של הקבלנים הוא להתרחבות הפעילות. ויש פה אבל, לטווח הארוך יותר - שני שלבים קריטיים של שרשרת הייצור - התכנון והשווק. שלב התכנון מבוצע על ידי הוועדות המחוזיות והותמ"ל. היקף התכניות שאושרו בשנים 2020-21 בעקבות משבר הקורונה עלה ב-2022. זה הפוטנציאל. כדי לתמוך בהיצע, צריך להגדיל את התכנון על ידי השקעה בתחבורה ותשתיות, דגש על תחבורה ציבורית. צריך לשפר את התמריצים לרשויות המקומיות. השלב הבא הוא השיווק. תהליך ההתאמה של השוק החל בחלקו, כדי שלא נראה את המחיר עולה - מחיר הקרקע צריך להתאים את עצמו. ברקע, כדי שמכונת ההיצע תמשיך, אנחנו חייבים ששלב התכנון יקודם".

- תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

- פרופ' אמיר ירון: "המצב הכלכלי הוא הישג ובצניעות - חלק גדול נובע מהמדיניות שלנו"

- המלצת המערכת: כל הכותרות 24/7

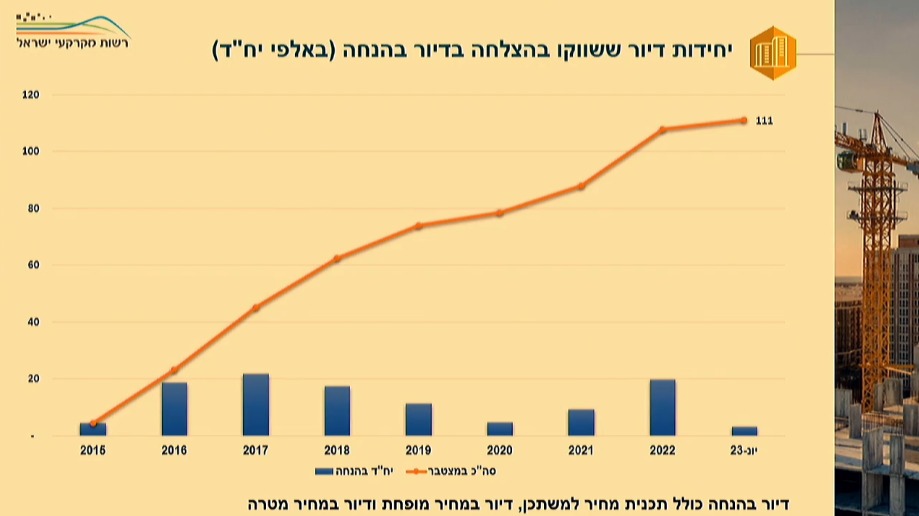

במהלך המצגת הציגו הצדדים נתונים לגבי שיווקי קרקע של רמ"י. בשנת 2023 נרשמה כ-20% הצלחה במכרזים, לעומת 56% בשנה שעברה ומעל 90% בממוצע כשמדובר בשיווק שנסגר ב-2022. "הייתה פה עליה גדולה של מחירי הקרקעות בשנים האחרונות. צריך לטפל בעלויות המימון שגדלו", נאמר בוועדה. ח"כ יעקב אשר שאל את הנגיד: "איזה כלי משרד האוצר יכול להיות חלק מהמשחק הזה. יש כאן משהו שאנחנו פוחדים ממנו בעוד שנה וחצי ושנתיים. צריך לראות איזה כלים נוספים אפשר לתת".

ינקי קוינט מנכ"ל רמ"י אמר: "אני רוצה לחזור על נתון חשוב - בשנתיים האחרונות, מתחילת 2021, היקף פרסום יחידות הדיור - מודעה לפני חוברת המכרז וסגירת המכרז וקשירת עסקה, כלומר חוזה - אנחנו סופרים את התוצאות במכרזים וגם עסקאות פטור ממכרז. השיא גבוה מהרבה מאשר בתחילת שנות ה-90 ובטח מול השנים האחרונות - זה אומר שעשינו עבודה מאומצת. רמ"י ומשרד השיכון מקדמים את עיקר התכנון בישראל. השוק צריך כ-60 אלף יחידות דיור בשנה. בשנים האחרונות יש עליה במכרזים, רוב העסקאות של רמ"י במכרזים הם מחיר למשתכן וכו', רוב היחידות הן בהנחה משמעותית. ההנחה הממוצעת היא לפחות 400-500 אלף שקל. ככל שהריבית עולה יש פחות עסקאות, רואים את זה באופן מובהק. יש ירידה בכמות המציעים. הבעיה הגדולה תהיה בפריפריה. יש ירידת מחירים וזה מבורך, אבל עליה וקוץ בה - העליה תהיה בפריפריה".

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אזורים תקים 147 יח"ד בבאר יעקב לאחר שזכתה במכרז רמ"י

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- חובת דיווח על הכנסות משכר דירה: בעד ונגד והסיכויים להצלחה

במהלך הוועדה נשמעה ביקורת על נושא השכירות. לדברי חלק מהנוכחים, הבעיות הן לא בתכנון והקרקע. רמ"י משווקת קרקעות, יש הרבה מה לתקן, אבל כפי שהנגיד אמר בעבר - הבעיה היא בתשואות של היזמים והקבלנים. "ככל שהריבית עולה הנטל עולה משמעותית ומפיל פרויקטים על חוסר כדאיות כלכליות", נאמר. ח"כ יעקב אשר הציב את הריבית כעובדה ושאל האם בנק ישראל יכול לתרום בכלים אחרים כדי לתמוך בבנקים על ידי הקטנת הלימות ההון והורדת עמלות לקבלנים. "הבנקים מגיבים - אם בעבר יכולנו לקבל ליווי על פרוייקט של 12% היום זה לא עובר", נאמר. "כולם מגיבים, היזמים, הקבלנים והרשויות והבנקים. מי שלא מגיב זה ממשלת ישראל. הבעיה היא ברמת גובה הריבית וגם ברמת הסיכון של הקבלנים - שלא בונים לשכירות ארוכת טווח. אולי צריך לבטל מס רכישה על המשקיעים. אם רוצים להגדיל דירות להשכרה צריך לעודד משקיעים, זה ייתן ביטחון לקבלנים לבנות יותר. צריך הפחתה של מס רכישה".

לגבי שלב השיווק, על ידי רמ"י בעיקר, אמר הנגיד פרופ' ירון: "היקף השיווק עמד על פחות מ-40 אלף לשנה. בשנת 2021 זה עלה. בשנה וחצי האחרונות קצב השיווק ירד, בנוסף, שיעור המכרזים שנסגרים ללא זוכה עלה. כדי לקדם את שיווקי הקרקע מתוך המלאי התכנוני, צריך לפעול להסרת חסמים, לייצר שיווקי קרקעות מוצלחים ואחת התאמת מחירי הקרקע לביקושים המשתנים".

הנגיד התייחס גם לתהליך מחזור המשכנתא. "הוא עשוי להיות ארוך ומתיש, לפעמים הוא דורש הגעה פיזית לבנק של יותר מפעם אחת. אנחנו מנסים לפשט את התהליך, מורידים חסמים כדי שהלקוח יוכל להודיע לבנק על כוונתו לבצע מחזור ולקבל באופן מקוון את כלל המידע והטפסים. בנוסף, הלקוח יוכל לבצע פרעון מוקדם מול הבנק ללא צורך להגעה לסניף. מחזור בקליק, בערך. רוב החסמים יירדו. גיבוש ההוראה נעשה עם ח"כ יעקב אשר, זאת דוגמא טובה ששיח ענייני ומקצועי יכול להביא לתוצאות מצוינות".

ח"כ יעקב אשר: "רפורמת התפוחים, אני קורא לזה. לפני פחות משבועיים עברה הצעת חוק שלי. אם נצליח להוריד את מחירי הדירות והריבית - זה יהיה אפקטיבי לאנשים כדי לסדר את הוצאות כי זה יוקר המחיה הכי גדול כיום".

- 10.צריך להביא דחוף קבלנים ועובדים מחו"ל הם יבנו לנו דירות ברבע מהזמן וברבע מהמחיר שבונים הקבלנים בישראל שלא בונים בכלל היום.לשים סוף לקרטל הקבלנים. (ל"ת)קרטל הקבלנים מסוכן למדינה 25/07/2023 16:53הגב לתגובה זו

- 9.רון 23/07/2023 22:33הגב לתגובה זוכולם רוצים מחירים גבוהים?

- 8.דבר ברור פרופ'!!!! 20/07/2023 11:41הגב לתגובה זואו שימשיכו לא למכור

- 7.פקיד טיפש 19/07/2023 19:53הגב לתגובה זותתפטר...לפני שהכלכלה תלך לאובדון ...איח לך מושג בכלכלה

- 6.כלכלן 19/07/2023 14:58הגב לתגובה זוהנגיד חייב להמשיך להעלות את הריבית כדי להוריד את המחירים, לא יתכנו כמות המשכורות שזוג צריך היום כדי לרכוש דירה, לא יתכן שאנשים ישעבדו את עצמם לבנקים ל30 שנה. הנגיד חייב להעלות את הריבית עוד ועוד ועוד, גם במחיר של משבר חמור בבנקים!!!

- חושף אידיוטים 19/07/2023 17:18הגב לתגובה זוכמה פעמים אפשר לחזור על השקר הגס של המחסור? איפה בדיוק מתגוררים אותם מאות אלפים שכביכול "אין להם דירות" ולפי החמ"ס, צפיפות משקי הבית בכלל בירידה

- 88 21/07/2023 19:37תתפלא כמה כאלה יש.

- 5.מאיר 19/07/2023 13:15הגב לתגובה זומספיק עם זריית החול בעיני הציבור והמשחקים של המכרזים שלא מביאים שום בשורה למחוסרי הדיור. במקום מכרזים על קרקעות , תפרסמו מכרזים לקבלני ביצוע , קבלנים שיבנו דירות לאזרחי ישראל , בלי יזמים מתווכים שמנפחים את מחיר הדירות !!! תפעלו בשיטת : "בנה ומכור" זו השיטה היחידנ שתביא לשינוי. כל שאר הפעולות הן סתמיות וללא תועלת !!!

- 4.רועי 19/07/2023 13:11הגב לתגובה זוהנגיד רומז שבנו יותר מדי מ2008 בחסות הריבית האפסית אני לא מבין אין מחסור .....וב2023 הכל יתהפך בגלל שהריבית התחילה לעלות.....מחסור זאת הונאת העשור

- 3.סבטלנה 19/07/2023 13:03הגב לתגובה זוצריך לשכנע את החרדים הפרזיטים לצאת לעבוד ולהגדיל את הפריון במשק.

- 2.מבין2 19/07/2023 12:48הגב לתגובה זוצריך לפטר אותו כבר היום

- 1.בגדי המלך החדשים 19/07/2023 12:33הגב לתגובה זוהריבית הפרועה שלו שלא הורידה את האינפלציה אלא רק העשירה את חבריו מהבנקים ולבעלים הפקדונות השמנים והדשנים

- בצלאל 19/07/2023 14:12הגב לתגובה זונראה לך שזו באמת החלטה של הנגיד? מדובר על כוחות שוק שגדולים עליו עליי ועליך. צא ולמד חביבי.

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- מחירי הדירות ימשיכו לרדת? הנתונים שמראים שסיכוי גבוה שכן

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.